24.9 Milyar TL Net Kar Açıklamıştı! Hisse İçin Hedef Fiyat Yükseldi

2025 yılı 2. çeyrekte 24.9 milyar TL net kar açıklayan şirketin hissesi için hedef fiyat yükseldi. Hisse tavsiyesi de dikkat çekti.

Yayınlama Tarihi: 01.08.2025 17:15

—

Son Güncelleme: 01.08.2025 17:15

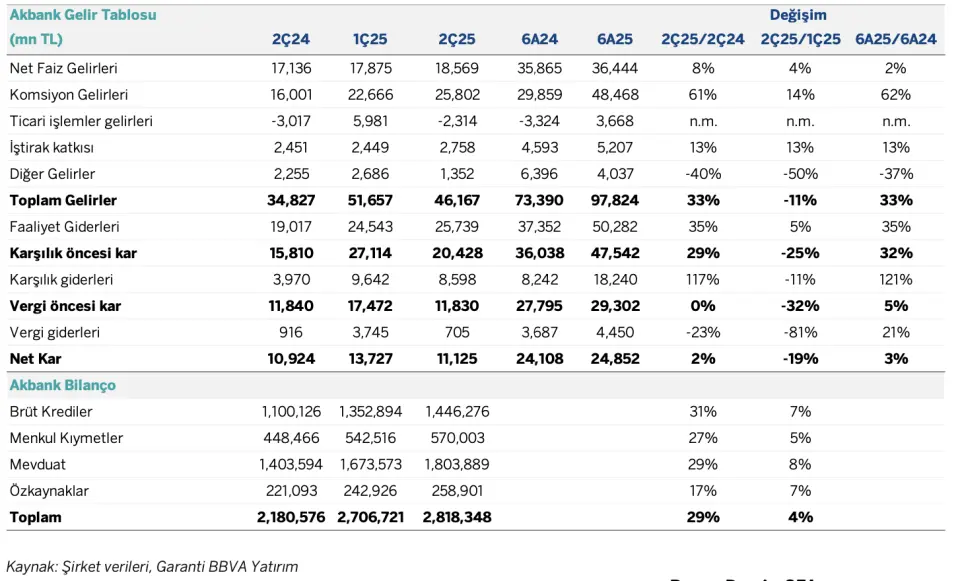

Aracı kurumlardan olan Garanti BBVA Yatırım, Akbank (AKBNK) tarafından duyurulan 2025 yılı 2. çeyrek finansallarını analiz etti. Garanti BBVA, AKBNK hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini de paylaştı.

- "Akbank 2. çeyrek beklentilere paralel, 11.1 milyar TL net kar duyurdu. (Konsensüs tahmin: 11.1mlr TL, -19% çoç, +2% yoy). Böylece, banka senenin ilk yarısında yıllık %3 artış ile 24.9 milyar TL net kar elde etti. (1H25 özkaynak karlılığı 20.1% vs. 2024: 19.0%)."

- "Çeyreklik bazda 35 baz puan azalan net faiz marjı ve artan swap giderleri net karı baskılarken, düşük vergi oranı ise karlılığı kısmen destekledi."

- "Akbank net faiz marjını aşağı güncellerken, komisyon gelirleri büyümesi beklentisinde ise yukarı yönlü revizyon yaptı."

- "Sonuç olarak, banka yıl sonu için %30 üzeri beklediği özkaynak karlılığını %25 üzeri olarak revize etti."

- "Net faiz marjı, artan menkul kıymet getirilerine rağmen, azalan TL kredi makası ve artan swap giderleri neticesinde çeyreklik bazda 35baz puan azaldı ve %1.95 oldu."

- "Akbank %5 net faiz marjı beklentisini %3-3.5 seviyesine revize etti. (1Y25: %2.1)."

- "Komisyon gelir büyümesi de ödeme sistemleri sayesinde yıllık bazda %62 seviyesinde, banka bu göstergede %40 büyüme beklentisini %60’a revize etti."

- "Maliyet büyümesi yıllık bazda %35 olup, yıllık orta 40’lı büyüme beklentisi, aşağı yönlü 40 seviyesine revize edildi."

- "Komisyon gelirlerinin giderleri karşılama oranı çeyreklik 7.9puan artarak, %100.2 seviyesine ulaştı."

- "Takip akışları önceki çeyreğe göre %5 azalma ile 9.5mlr TL'ye gerilerken, NPL oranı %3.4 (çoç: +0.1puan) oldu. 1H25'teki risk maliyeti, 193bps olarak gerçekleşmiştir (2025 bütçe: 150-200bps)"

Garanti BBVA AKBNK Hedef Fiyat

- "Akbank, 8.2x F/K ve 1.4x F/DD çarpanları ile uzun vadeli ortalamasına göre %51 ve %71 primli işlem görüyor."

- "Benzerlerine göre ise, banka %8 ve %7 primli. (Uzun vade ortalama +7% ve +8%). Aşağı yönlü özkaynak karlılığı beklentisine rağmen, bilanço sonuçlarının beklentilere paralel olması ve 2. çeyrekte iyileşmenin başlayacak olmasından dolayı nötr piyasa etkisi bekliyoruz."