50 Milyon Euro Net Zarar Duyuran Şirketin Hissesi İçin AL Tavsiyesi Verildi!

50 milyon Euro net zarar duyuran şirketin hissesi için AL tavsiyesi verildi! Hisseye yönelik hedef fiyat da duyuruldu.

Yayınlama Tarihi: 31.07.2025 15:15

—

Son Güncelleme: 31.07.2025 15:15

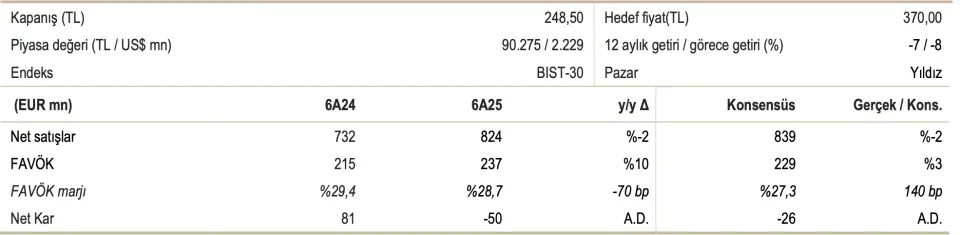

Dünyanın önde gelen finans kuruluşu ICBC, Tav Havalimanları'na (TAVHL) yönelik 2025 yılı 2. çeyrek finansal sonuçlarını değerlendirdi. ICBC Yatırım, TAVHL hissesi için 12 aylık hedef fiyatla beraber hisse tavsiyesini de duyurdu.

Kurulu, TAVHL bilançosu hakkında "Net zarar sürprizi" ifadesini kullandı.

- "TAV Havalimanları, 6 aylık dönemde 50 milyon Euro net zarar bildirdi; geçtiğimiz yılın aynı döneminde 81 milyon Euro net kâr elde edilmişti."

- "Net kâr, ertelenmiş vergi ve kur farkı zararları sebebi ile olumsuz etkilenirken, gelirler ve FAVÖK büyük ölçüde beklentilere paralel gerçekleşti."

TAVHL'de Sağlam Gelir Artışı

- "Gelirler 6 aylıkta yıllık %12 artışla 379 milyon Euro’ya ulaştı, ancak beklentilerin biraz altında kaldı."

- "Büyüme, yolcu hacmi, fiyatlandırma ve yolcu başına harcamalardaki artıştan kaynaklandı."

- "Almatı’daki yeni ticari alanlar, Antalya’daki yeni ikram operasyonları ve Katar’daki TAV Tech projesinin başlaması da ciroya katkı sağladı."

- "6A25 döneminde TAV Havalimanları, 48 milyon yolcuya hizmet verdi, bu da yıllık %4 artış anlamına geliyor."

- "Havacılık gelirleri %3 artarken, jet yakıtı fiyatları artışı sınırladı. Yer hizmetleri gelirleri %13 arttı, uçuş sayısı sabit kalırken fiyat artışları etkili oldu. İkram ve duty-free gelirleri %23 artarak, Almatı’daki yeni terminal kapasitesi, güçlü uluslararası trafik ve yolcu başına harcamalardaki artışla desteklendi."

Tav Havalimanları'nda Zayıf Marjlar

- "Faaliyet giderleri yıllık %14 arttı. Personel giderleri %22 yükseldi; bu artış, TL’nin değer kaybını aşan ücret artışları ve çalışan sayısındaki %9 artıştan kaynaklandı."

- "Hizmet giderleri ise trafik artışı ve enflasyon sebebi ile %15 arttı."

- "Almatı’nın yakıt iş kolu giderleri, jet yakıtı fiyatları ve uluslararası trafik hacmindeki düşüşle yıllık %12 azalarak 107 milyon Euro oldu."

- "İkram maliyetleri ise özellikle Almatı kaynaklı olarak %23 arttı. Bu gelişmeler sonucunda FAVÖK marjı yıllık 70 baz puan düşüşle %28,7 seviyesine geriledi, ancak piyasa beklentisinin 140 baz puan üzerinde gerçekleşti."

TAVHL'de Beklentiler Korunuyor

- "Yönetim, 2025'te 110-120 milyon yolcu bekliyor (2024: 106,5 milyon). Gelirlerin %5-11 artışla 1,75-1,85 milyar Euro seviyesine, FAVÖK’ün ise %6-21 artışla 520-590 milyon Euro seviyesine çıkması bekleniyor."

- "Yatırım harcamalarının Almatı yatırımı hariç 140-160 milyon Euro olması bekleniyor (Almatı yatırımı yaklaşık 300 milyon Euro)."

- "Net borcun FAVÖK’e oranla 2024 yılındaki 3,5x seviyesinden 2025’te 2,5-3,0x seviyesine düşeceğii öngörülüyor."

- "Net kârın ise 2024 seviyesinin üzerine çıkacağı tahmin ediliyor."

ICBC Yatırım'ın TAVHL İçin Genel Görüşü

- "Mütevazı yolcu artışı, daha yüksek tarifeler ve Almatı’daki yeni ticari alanları gelir artışının ana itici güçleri oldu. Ancak, liranın Euro karşısındaki göreceli gücü, artan çalışan sayısı ve enflasyon baskıları kârlılığı olumsuz etkiledi."

- "Öngörülenden yüksek net zarar, esas olarak 72 milyon Euro ertelenmiş vergi zararı ve 31 milyon Euro kur farkı zararından kaynaklandı."

- "Şirket yönetimi yıl sonu tahminlerini korurken, biz de beklentilerimizii değiştirmiyoruz."

- "TAVHL hissesi son bir senede %7 düştü ve BIST100 endeksine görece %8 daha zayıf bir performans sergiledi."

- "2025 tahminlerimize göre 12,9 F/K ve 6,3 FD/FAVÖK çarpanlarından işlem görecek."