%50'ye Yakın Primlenmesi Beklenen Çimento Hissesine Yeni Hedef Fiyat!

%50'ye yakın primlenmesi beklenen çimento hissesine yeni hedef fiyat! Anadolu Yatırım, şirkete ilişkin beğendiği yönleri açıklarken riskleri de duyurdu.

%50'ye yakın primlenmesi beklenen çimento hissesine yeni hedef fiyat! Anadolu Yatırım, şirkete ilişkin beğendiği yönleri açıklarken riskleri de duyurdu.

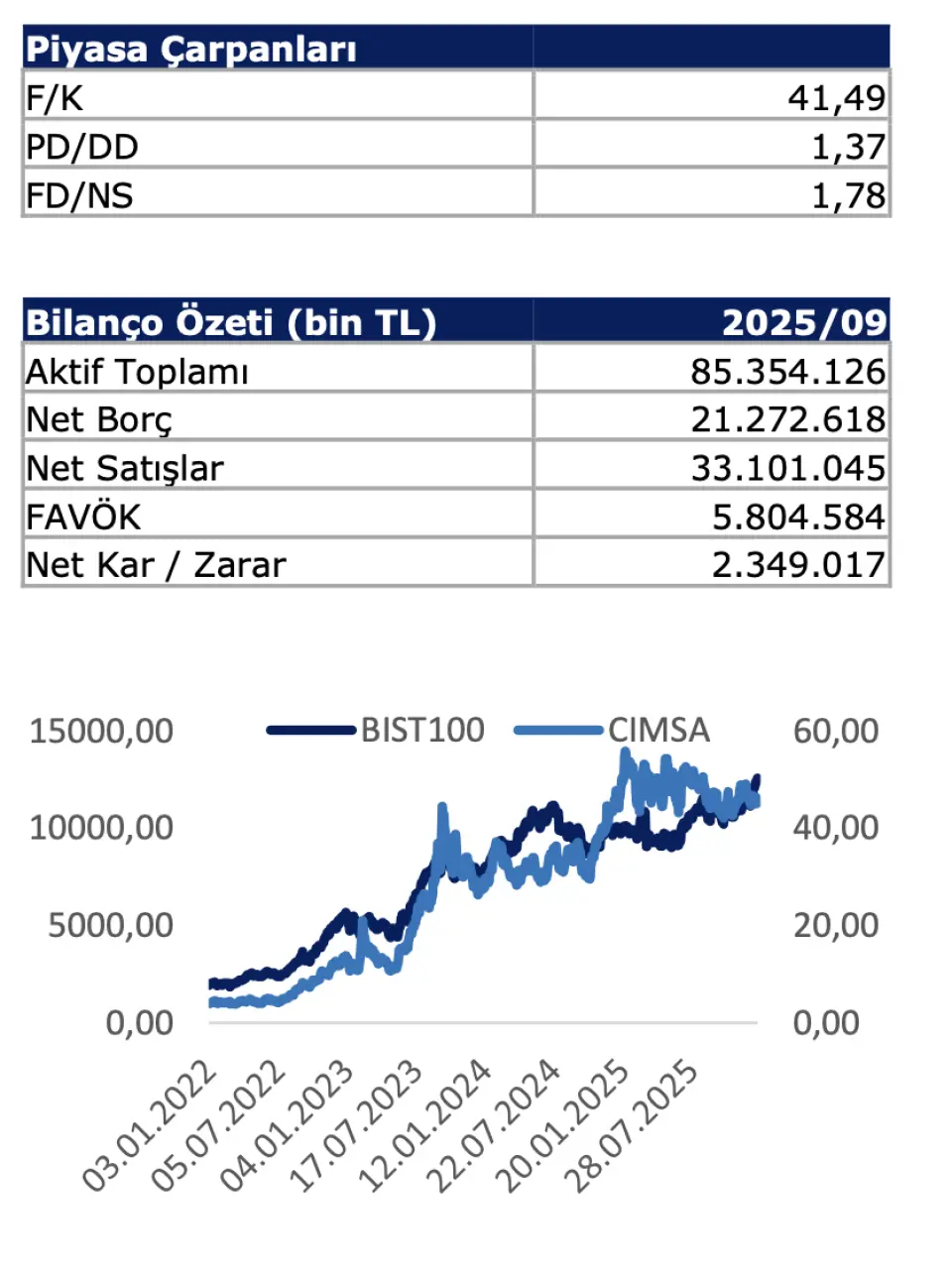

Aracı kurum Anadolu Yatırım, Çimsa Çimento (CIMSA) hissesine yönelik değerlendirmelerde bulundu.. Aracı kurum, CIMSA'nın beğendiği yönlerini paylaştı. Anadolu Yatırım, CIMSA hissesi için 12 aylık hedef fiyatla beraber hisse tavsiyesi ve prim potansiyelini de açıkladı.

Çimsa'nın katma değerli ürün odağı ile önemli rekabet avantajına sahip olduğunu belirten Anadolu Yatırım, beyaz çimento ve CAC ve niş ürünlerde güçlü konumlanmanın şirketi konjonktürel dalgalanmalara karşı daha dayanıklı kıldığını aktardı. Şirketin, Hollanda merkezli Cimsa Building Solutions BV üzerinden Avrupa ve ABD’de yaygın üretim ve terminal ağının; İspanya, Almanya, İtalya ve ABD operasyonlarıyla gelirlerin coğrafi olarak dengelenmesini sağladğını kaydeden aracı kurum, 2024’te tamamlanan Mannok satın alımı ile ürün gamı yapı malzemeleri ve yalıtım tarafında genişlemeyi öne çıkardı.

Çimsa'nın 3Ç25’te net satışların yıllık %42 artışla 11,2 milyar TL’ye, FAVÖK’ün 2,4 milyar TL’ye çıkmasını değerlendiren kurum, "yüksek kapasite kullanımı ve hacim artışının sürdüğüne işaret etmektedir. Organik büyümenin de güçlü seyretmesi operasyonel ivmeyi desteklemektedir." ifadesini kullandı.

Anadolu Yatırım'ın CIMSA Değerlendirmesinin Devamı Şöyle:

-

"Çeyreksel bazda karlılık marjları toparlandı. Şirketin FAVÖK marjı 4 baz puan iyileşme ile %21,1’e, net kar marjı 4,7 puan %11,32e yükselmiştir."

-

"Alternatif yakıt kullanım oranlarının Türkiye ve yurt dışı tesislerde anlamlı şekilde artması enerji maliyetleri ve karbon ayaz izi açısından orta-uzun vadede marjları destekleyici bir unsur olarak öne çıkmaktadır."

-

"Etkin kur riski ve borçlanma yönetimi sayesinde net finansman giderlerinde yıllık bazda 162 milyon TL iyileşme sağlanması, bilanço kalitesini desteklemiştir."

-

"ABD Houston’daki gri çimento öğütme tesisinin devreye alınmasıyla döviz bazlı gelirlerin payının artması ve ABD pazarında ürün çeşitliliğinin genişlemesi büyüme ivmesini güçlendirmektedir."

- "Faiz indirimi, Çimsa açısından iki kanaldan destekleyici olabilir, İlk olarak, borçlanma maliyetlerinin gerilemesi finansal giderleri aşığı çekerek operasyonel karlılığı güçlendirebilir. İkinci olarak, iç talepte özellikle konut ve altyapı projeleri üzerinden toparlanma beklentisi yaratır ve bu durum çimento satış hacimlerine olumlu yansıyabilir."

Anadolu Yatırım CIMSA Hedef Fiyatı!

Anadolu Yatırım, CIMSA hissesi için hedef fiyatını 57,50 TL’den 69,50 TL’ye güncelledi. CIMSA hisse tavsiyesi ‘AL’ olarak açıklandı. CIMSA hissesinde prim potansiyeli ise %49,33 oldu.

CIMSA Hissesi İçin Riskler:

-

"Döviz kurlarındaki artışın enflasyonun altında kalması, TL bazlı finansalda karlılık üzerinde baskı yarabilir,"

-

"Talep yönlü baskıların devam etmesi."