%65 Getiri Potansiyeli! 3,9 milyar TL Net Kâr Duyuran Hisseye AL Tavsiyesi Verildi

%65 getiri potansiyeli! 3,9 milyar TL net kâr duyuran hisseye AL tavsiyesi verildi. Şirketin bilanço verilerine yönelik değerlendirme dikkat çekti.

Yayınlama Tarihi: 19.02.2025 18:10

—

Son Güncelleme: 19.02.2025 18:10

Borsa İstanbul'da Tüpraş (TUPRS) tarafından duyurulan 2024 yılı 4. çeyrek bilanço verileri dikkat çekti. Borsa'nın aracı kurumu Ata Yatırım, Tüpraş'ın finansal sonuçlarını değerlendirdi.

Ata Yatırım, Tüpraş bilançosu için "Beklenenden daha zayıf sonuçlar..." ifadesini kullandı. Ata Yatırım, TUPRS hissesi için hedef fiyat ve hisse tavsiyesini açıkladı.

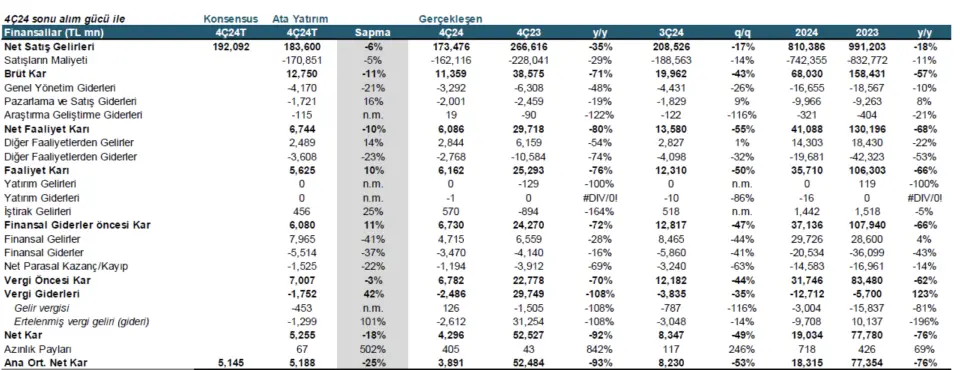

- "4. çeyrekte Tüpraş, bizim tahminimiz olan 5,2 milyar TL'nin %25 ve konsensüs tahmini olan 5,1 milyar TL'nin %24 altında 3,9 milyar TL net kâr duyurdu."

- "Beklentilerin üzerinde gerçekleşen diğer faaliyet gelirlerine rağmen, beklentilerin altında gelen FAVÖK ve finansal gelirler ile beklentilerin üzerinde gerçekleşen vergiler 4. çeyrekte net karın öngörümüzün altında gerçekleşmesine sebep olmuştur."

- "Yönetim Kurulu %11.4 temettü verimi anlamına gelen TUPRS hisse başına 15.21 TL temettü (ATA Tahmini: 9.03 TL) dağıtmaya karar vermiştir."

- "Tüpraş bu tutarı iki taksit halinde ödeyecektir (7.78 TL/hisse 28 Mart 2025'te ve 7.42 TL/hisse 30 Eylül 2025'te). Bu nakit temettü 29.3 milyar TL nakit çıkışı anlamına geliyor."

- "4. çeyrekte 8.1 milyar TL'lik FAVÖK bizim tahminimizin %10, konsensüs tahminlerinin ise %19 altında geldi."

- "4. çeyrekteki zayıf faaliyet marjlarına rağmen, öngörülenden daha yüksek temettü dağıtım teklifinin olumlu sürprizi sayesinde ilk tepkinin nötr olacağını düşünüyoruz."

- "FAVÖK, düşük ürün marjları ve daralan ham petrol fiyat avantajı sebebi ile yıllık bazda %75 azaldı. Tüpraş'ın yurt içi satış hacmi artan talebin etkisi ile benzin satış hacmindeki %24'lük artışın etkisiyle senelik bazda %3 artarken, ihracat satış hacmi 4. çeyrekte yıllık bazda %37 gerilemiştir."

- "Böylece toplam satış hacmi 4. çeyrek yıllık bazda %7 azalarak 7.5 milyon tona gerilemiştir. Tüpraş'ın üretim hacmi %3 azalarak 6.8 milyon tona gerilerken, KKO %93.4 olarak gerçekleşmiştir (4Ç23: %97.4)."

- "4. çeyrekte Tüpraş 1.4 milyar TL stok zararı gerçekleştirdi (4Ç24: +6.3 milyar TL)."

- "Entek'in üretimi senelik bazda %3 artarak 254 GWh olarak gerçekleşti. Tüpraş'ın elektrik segmenti faaliyet kârı 2023 yılının 4. çeyrekte 46 milyon TL'ye oranla -6 milyon TL olarak gerçekleşmiştir."

- "Elektrik segmentinin faaliyet kârı şirketin konsolide faaliyet kârının %3'ünü oluşturmaktadır."

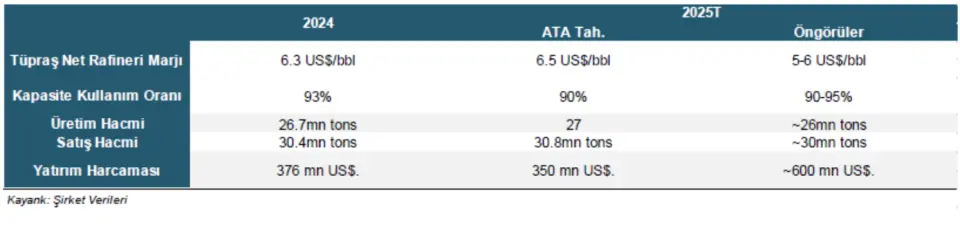

- "Tüpraş'ın 2025T öngörülerini duyurdu. Şirket, 2025T'de yıllık bazda %1 azalışa işaret eden ~30 mn ton satış hacmi öngörmektedir (ATA Tahmini: 30.8 mn ton). Şirket 2025T'de %90-95 KKO (2024: %93, ATA Tahmini: %90) ve %3 düşüşe işaret eden 26 milyon ton üretim bekliyor."

- "Şirket, 2024'te 6.3 ABD$/varil olan net rafineri marjının 2025T'de 5-6 ABD$ arasında olmasını öngörüyor. (ATA Tahmini: 6.5 ABD$/varil). Şirket, 2024'teki 376 milyon ABD$ yatırım harcamasına kıyasla (ATA Tahmini: 450 ABD$) 2025T için 600 milyon ABD$ konsolide yatırım harcaması bekliyoruz."

- "Genel olarak, öngörüler tahminlerimizi hafif altında."

- "Tüpraş'ın 2024 yılının 3. çeyrekte 61.3 milyar TL olan net nakti 4. çeyrekte 55.4 milyar TL’ye geriledi."

Ata Yatırım TUPRS Hissesi Hedef Fiyat

Ata Yatırım, TUPRS hissesi hedef fiyatını 220.00 TL olarak duyurdu. TUPRS hisse tavsiyesini AL şeklinde açıkladı. TUPRS hissesinin getiri potansiyeli %65 olarak belirtildi.