%71'lik Bir Büyüme Gösteren Sigorta Hissesine Yeni Hedef Fiyat!

%71'lik bir büyüme gösteren sigorta hissesine yeni hedef fiyat! Sigorta şirketi tarafından duyurulan 2025 yılı 4. çeyrek finansal verileri analiz edildi.

Yayınlama Tarihi: 29.01.2026 15:30

—

Son Güncelleme: 29.01.2026 15:30

Aracı kurum Ziraat Yatırım, TÜRKİYE SİGORTA (TURSG) için değerlendirme yaptı. Aracı kurum, sigorta şirketi için “Güçlü Bilanço ve Etkin Yönetimle Sürdürülebilir Karlılık...” ifadesini kullandı. Ziraat Yatırım, TURSG hissesi için hedef fiyat ve hisse tavsiyesini duyurdu.

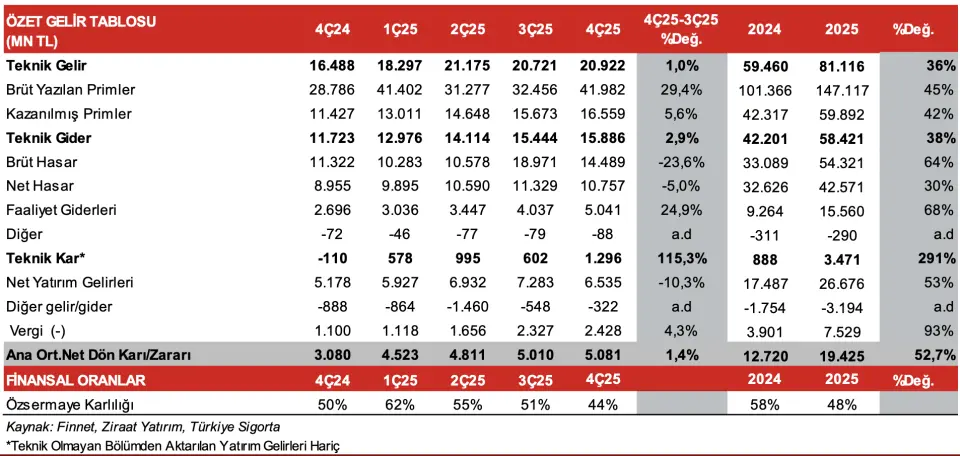

- "Türkiye Sigorta'nın 4Ç2025'teki konsolide olmayan net dönem karı önceki çeyreğe göre %1,4 oranında artarak 5.081mn TL olarak gerçekleşmiştir. Piyasa beklentisi ise 4.712mn TL kar yönündeydi."

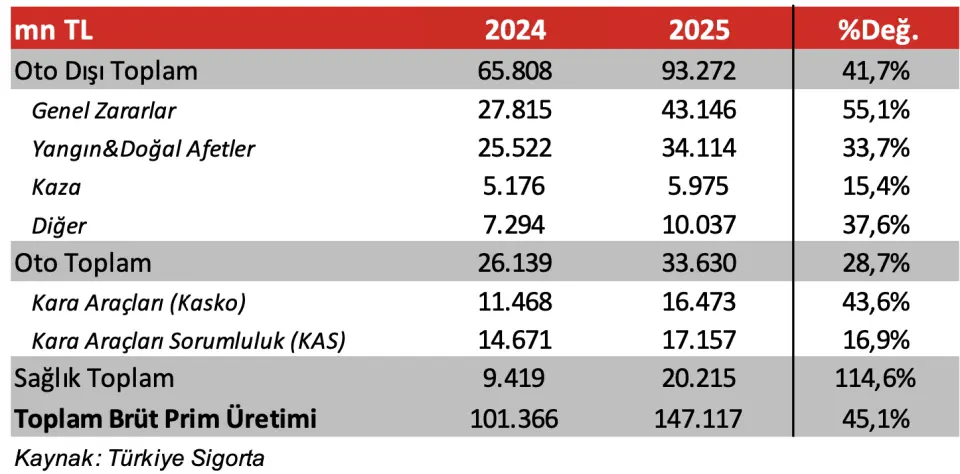

- "Türkiye Sigorta'nın brüt prim üretimi yılın dördüncü çeyreğinde 41.982mn TL gerçekleşerek önceki çeyreğe göre %29,4 oranında yükselmiştir. Çeyreklik bazda sağlık branşında %71 ile yüksek bir büyüme kaydedilmiştir. Genel zararlarda ise prim üretimi yaklaşık iki katına çıkmıştır. Öte yandan, brüt hasarlar ise çeyreklik bazda %23,6 azalarak 14.489mn TL'ye inerken, teknik karlılık yılın son çeyreğinde 1.296mn TL olarak gerçekleşmiş (Teknik olmayan bölümden aktarılan yatırım gelirleri hariç) ve %115,3 yükseliş göstermiştir. Türkiye Sigorta’nın net yatırım gelirlerinde yılın son çeyreğinde %10,3 düşüş gözlemlenmiştir. Şirket'in arbitraj hariç toplam fon büyüklüğü 2025 sonu itibarıyla 80,8 milyar TL'ye ulaşmış olup; portföyün önemli bir bölümünü oluşturan TL varlıkların içerisinde mevduat %6 (3Ç25: %12), Devlet ve Özel sektör tahvilleri %51 oranında paya sahiptir. Tahvillerin payı önceki çeyrekte de %51 seviyesindeydi. 2025 yılı dördüncü çeyreğinde diğer faaliyetlerden gelir/gider hesabında 322mn TL'lik gider yazılırken, vergi gideri 2.428mn TL olarak gerçekleşmiştir."

- "Dördüncü çeyrek karı sonrasında Şirket'in 2025'teki net dönem karı yıllık bazda %52,7 oranında artarak 19.425mn TL'ye çıkmıştır. Sermaye yeterliliği %215 ile yasal temettü dağıtım sınırlarının üzerinde açıklanırken, bileşik rasyo %97 seviyesinde gerçekleşerek eşik seviyenin altında kalmayı başarmıştır. Türkiye Sigorta, brüt prim üretiminde %14 ile pazar liderliğini korumuştur."

- "Türkiye Sigorta, faiz indirim döngüsünden faydalanmak amacıyla yatırım portföyünün proaktif bir şekilde yönetmektedir. Faizlerdeki düşüş eğilimi, kredi faaliyetleri üzerinden sigorta hacmini artırma potansiyeli taşımakta olup, istikrarlı TL ile birlikte teknik karlılıktaki toparlanmanın devam edebileceğini düşünüyoruz. Karlı branşlarda büyümesini sürdüren Türkiye Sigorta’nın, olumlu finansal sonuçlar açıklamaya devam etmesini bekliyoruz."

Ziraat Yatırım TURSG Hissesi Hedef Fiyat

Ziraat Yatırım, TURSG hissesi için hedef fiyatını 15,30 TL’den 19,20 TL’ye çıkarttı. TURSG hisse tavsiyesi ise “AL” şeklinde duyuruldu.

- "Şirket’in Prim Üretimi bu yıl 147 milyar TL’ye ulaştı... Türkiye Sigorta’nın 2025 yılında prim üretimi yıllık bazda %45 artarak 147 milyar TL’ye ulaşmıştır. Sağlık branşı %115 oranında artarak büyümenin ana sürükleyicisi olmuştur. Bu alandaki teknik kar da %45 oranında artış gösterirken, net bileşik oran sektördeki gibi kurumsal sağlık sigortası kaynaklı eşik seviyenin üzerinde, %113 olarak gerçekleşmiştir. Bireysel sağlık ürününün hasar oranının %100’ün altında olduğu belirtilmiştir. Şirket sağlıkta hedeflerinden önce 3 yıl içinde üçüncü sıraya ulaşmıştır. Önümüzdeki dönemde modüler tamamlayıcı sağlık ürünleri ve risk bazlı fiyatlama yaklaşımıyla daha geniş bir müşteri kitlesinin hedeflendiği de ifade edilmiştir. Ayrıca Genel zararlarda prim üretimi yıllık %55,1 büyürken, Yangın ve Doğal Afetler branşındaki artış %33,7 seviyesinde gerçekleşmiştir. Oto-dışı branşlar son çeyrekte toplam brüt prim üretiminin %63,4’ünü oluşturmuş (2024: %57,6), portföy karmasındaki iyileşmeye işaret etmiştir. Sağlık branşındaki pay ise yaklaşık 4,5 puan artarak %13,7’ye yükselmiştir. Son olarak, Şirket’in prim üretiminde karlılığı yüksek Banka kanalı %44 pay ile ilk sırada yer almıştır."

- "Zor geçen yıla karşın yüksek kar artışı... Zor geçen yıla karşın, karlı alanlardaki büyüme stratejisi, yatırım portföyündeki proaktif yönetim Şirket’in net karını desteklemiştir. 2025 yılındaki net dönem karı yıllık bazda %53 oranında artarak 19,4 milyar TL’ye çıkmıştır. Özkaynak karlılığındaki düşüş ise büyük oranda özkaynak tabanındaki yüksek büyümenin matematiksel etkisindenkaynaklanmaktadır. Özkaynaklar içindeki finansal varlıkların değerlenme kalemi Şirket iştiraki Türkiye Hayat ve Emeklilik değerlenmesi ile yüksek artış göstermiştir. Özsermaye karlılığı üzerinde bunun negatif 400 baz puan payda etkisi olmaktadır."