AKBNK, ASELS ve EKGYO İçin Hedef Fiyatlar Güncellendi!

AKBNK, ASELS ve EKGYO için hedef fiyatlar güncellendi! Model portföy güncellemesini yatırımcılarına duyuran Ahlatcı Yatırım, hisse tavsiyelerini de açıkladı.

Yayınlama Tarihi: 12.01.2026 18:00

—

Son Güncelleme: 12.01.2026 18:00

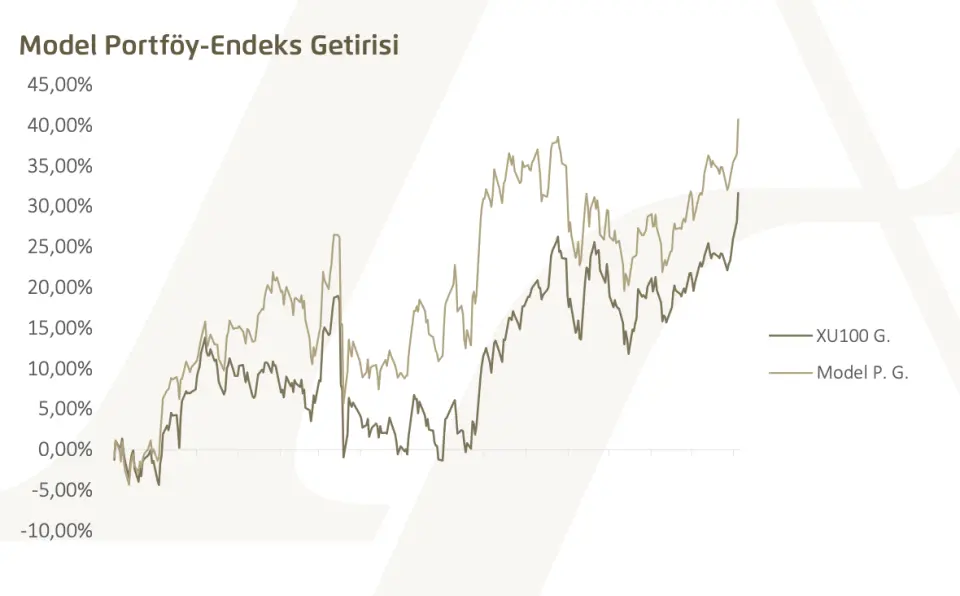

Aracı kurum olan Ahlatcı Yatırım, 12 aylık model portföy güncellemesini yatırımcıları ile paylaştı. Aracı kurum, model portföyüne AKBNK, ASELS ve EKGYO'yu dahil etti. Ahlatcı, "Akbank T.A.Ş. (AKBNK), Aselsan Elektronik Sanayi ve Ticaret A.Ş. (ASELS) ve Emlak Konut GYO (EKGYO) Hedef Fiyatlarımızı Güncelliyoruz" ifadelerine yer verdi.

Aracı kurum, Akbank için "Faiz Görünümüne Uyumlu Bilanço Yapısı Beklentileri Desteklemeye Devam Ediyor" ifadesini kullandı.

- "Akbank, yeni yılda faiz indirim sürecinin beklenenden daha yüksek tempoda ilerleyebileceği bir senaryoda, bilanço kompozisyonu itibarıyla en avantajlı bankalar arasında konumlanmaktadır. TL ağırlıklı fonlama yapısı ve mevduat maliyetlerinin kredi getirilerine kıyasla daha hızlı uyum gösterebilmesi, önümüzdeki dönemde net faiz marjında kademeli ama sağlıklı bir toparlanma alanı yaratmaktadır. Kredi portföyünde TL ağırlığının korunması, faiz indirimlerinin bilanço tarafında daha hızlı fiyatlanmasına imkan tanırken, yabancı para kredi tarafındaki sınırlı risk profili aktif yapının dengeli kalmasına katkı sağlamaktadır."

- "Faiz marjındaki normalleşme hikayesine ek olarak, ücret ve komisyon gelirlerinde korunan istikrarlı seyir bankanın faaliyet karlılığı açısından önemli bir denge unsuru olmaya devam etmektedir. Dijital kanalların katkısı ve operasyonel disiplin, maliyet baskılarının arttığı bir dönemde dahi gelir/gider dengesinin güçlü kalmasını desteklemektedir. Aktif kalitesi tarafında ihtiyatlı duruş korunurken, güçlü karşılık yapısı ve yüksek sermaye tamponu bankayı olası makro oynaklıklara karşı daha dayanıklı bir noktaya taşımaktadır."

- "Geçmiş dönemde ayrılan ihtiyatlı karşılıkların oluşturduğu tampon, aktif kalitesinde olası dalgalanmalara karşı ilave manevra alanı sunarken, sermaye yeterliliği tarafındaki rahatlık, orta vadede kredi büyümesi açısından esneklik sağlayabilecek önemli bir avantaj olarak öne çıkmaktadır. Mevcut fiyatlamanın, karlılıktaki normalleşme beklentilerini tam olarak yansıtmadığı ve 2026 perspektifinde yeniden değerleme potansiyelinin korunduğu kanaatindeyiz."

Aracı kurum, Aselsan için "Güçlü Operasyonel Görünüm Korunurken Risk Getiri Dengesi Öne Çıkıyor" dedi.

- "Aselsan, savunma sanayindeki güçlü konumu ve devam eden projelerinin sağladığı yüksek görünürlük sayesinde orta uzun vadeli büyüme perspektifini korumaktadır. Mevcut sipariş portföyünün sunduğu ciro öngörülebilirliği, şirketin önümüzdeki döneme ilişkin faaliyet performansı açısından önemli bir destek unsuru olurken ihracat ağırlıklı iş yapısı ve yüksek katma değerli ürün portföyü gelir kompozisyonunu güçlendirmektedir."

- "Operasyonel tarafta marjların korunması ve teknoloji odaklı yatırımların sürdürülmesi, şirketin rekabet gücünü yapısal olarak desteklemektedir. Yerlilik oranındaki artış ve döviz bazlı gelir yapısının dengeleyici etkisi, operasyonel kârlılığın korunmasına katkı sağlarken proje bazlı iş modeli nedeniyle dönemsel olarak artabilen işletme sermayesi ihtiyacı ve nakit akışı dalgalanmaları izlenmesi gereken başlıklar arasında yer almaktadır. Buna karşın uzun vadeli sipariş yapısı, söz konusu oynaklığı dengeleyici bir unsur olarak öne çıkmaktadır."

- "Hisse performansında son dönemde gözlenen güçlü fiyatlama, beklenen büyüme görünümünün önemli bir bölümünün mevcut seviyelere yansıdığını göstermektedir. Aselsan için uzun vadeli hikâye korunmakla birlikte, mevcut fiyat seviyelerinde risk/getiri dengesinin daha dengeli bir noktaya yaklaştığını değerlendiriyoruz."

Aracı kurum Emlak Konut için "Proje Üretim Kabiliyeti ve Varlık Yapısı Değerleme Görünümünü Destekliyor" değerlendirmesinde bulundu.

- "Emlak Konut, sahip olduğu geniş arsa stoğu sayesinde konut sektöründe proje üretme kabiliyeti en yüksek şirketlerden biri olarak öne çıkmaktadır. Bu yapı, şirketin piyasa koşullarına bağlı kalmaksızın farklı dönemlerde farklı hızlarda proje geliştirebilmesine olanak tanırken, kamu destekli projeler ve TOKİ ile olan güçlü iş modeli, proje sürekliliği açısından yüksek bir görünürlük sağlamaktadır. Arsa stokunun sağladığı bu esneklik, Emlak Konut’u sektör genelinde daha dayanıklı bir konuma taşımaktadır."

- "Faizlerin zirve seviyelerden aşağı yönlü gevşemeye başlamasıyla birlikte gayrimenkul sektörüne yönelik ilginin yeniden canlandığı görülürken, konut satışlarındaki toparlanma eğilimi ve kamu destekli kampanyalar Emlak Konut’un satış temposunu destekleyen unsurlar arasında yer almaktadır. Mevcut proje havuzu ve hız kazanan anahtar teslim süreci, gelirlerin belirli bir takvim çerçevesinde nakde dönüşmesine imkân tanıyarak nakit akışı görünürlüğünü artırmaktadır. Bu durum, şirketin faaliyet planlamasında öngörülebilirliği güçlendiren önemli bir avantaj sunmaktadır."

- "Bilanço tarafında güçlü varlık yapısı korunurken, arsa stokunun sağladığı maliyet kontrolü ve proje kârlılığı avantajı şirketi sektör genelinden olumlu ayrıştırmaktadır. Net Aktif Değer üzerinden yapılan güncel hesaplamalar, hissenin anlamlı bir iskonto ile işlem gördüğüne işaret ederken bu durum orta vadede değerleme tarafında yukarı yönlü bir alan bulunduğunu düşündürmektedir. Önümüzdeki dönemde gayrimenkul sertifikası uygulamaları ve kamu desteklerinin sürmesi potansiyel katalizörler arasında yer almaktadır."