AL Önerisi: Holding Hissesi Yatırımcısına %48,49 Kazandırabilir!

AL önerisi: Holding hissesi yatırımcısına %48,49 kazandırabilir! Aracı kurum, holdinge ilişkin beğendiği yönleri duyurdu. Hisse tavsiyesi ve hedef fiyata ise DİKKAT!

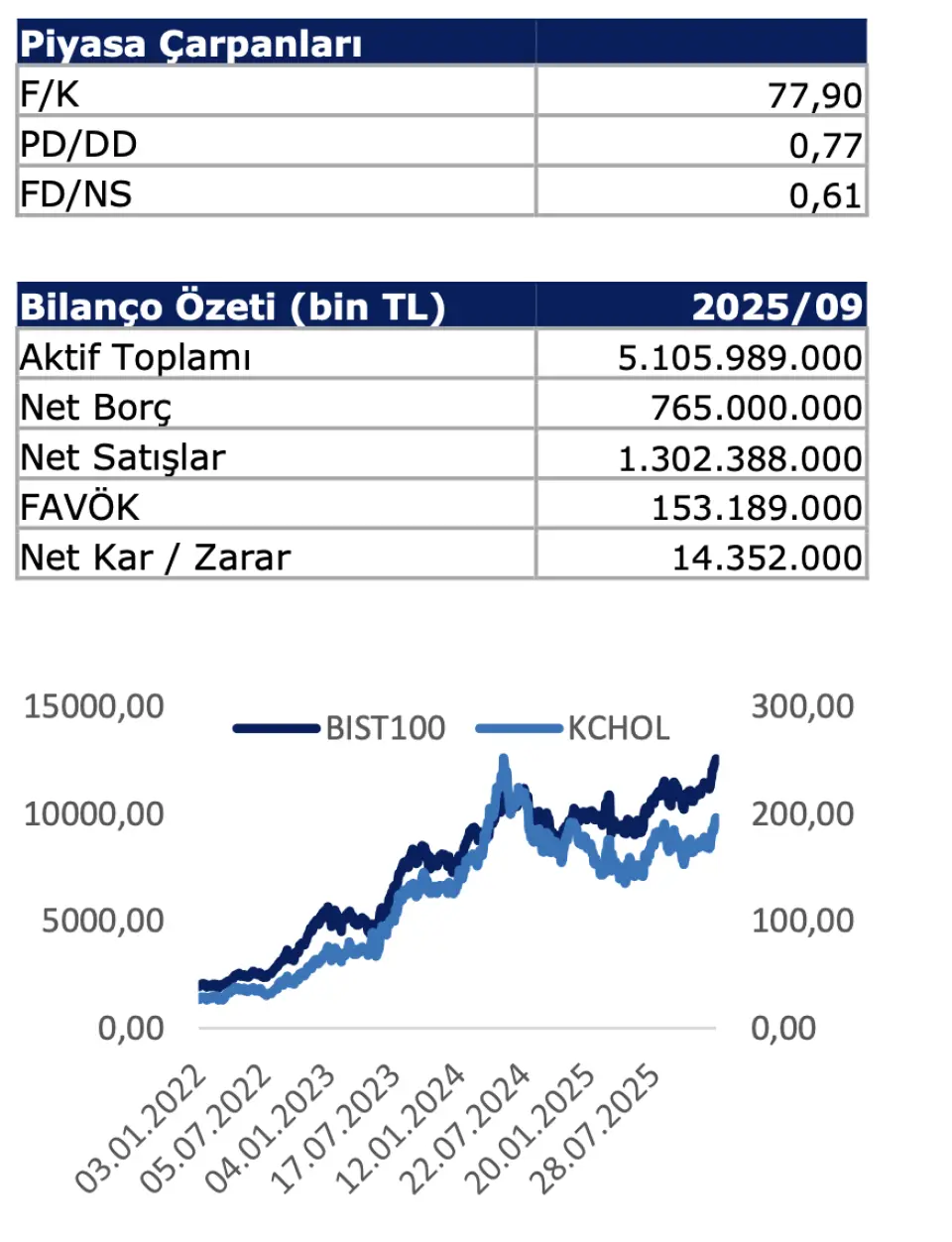

Borsa aracı kurumlarından Anadolu Yatırım, Koç Holding (KCHOL) için yaptığı değerlendirmeleri yayımladı. Koç Holding'in beğendiği yönlerini paylaşan aracı kurum, riskleri de açıkladı. Anadolu Yatırım KCHOL hissesi için 12 aylık hedef fiyat, hisse önerisi ve prim potansiyelini duyurdu.

Koç Holding'in 3Ç25’te 7,65 milyar TL ana ortaklık net karı elde ettiğine dikkat çeken Anadolu Yatırım, holdingin 3Ç24’te ise 4,4 mlr TL ana ortaklık net zararı elde ettiğini hatırlattı. Holdingin, Brüt Kâr Marjı ve FAVÖK marjındaki toparlanmanın geçtiğimiz dönemde de devam ettiğine dikkat çekildi. Bu durumun finansallar açısından olumlu bir görünüm çiztiği de ifade edildi.

Koç Holding'in enerji, otomotiv, dayanıklı tüketim ve finans sektöründe sahip olduğu iştirakleri ile dengeli bir portföy yapısına sahip olduğunu açıklayan aracı kurum, çeşitli faaliyet alanlarında faaliyet göstermesini holdingin konjonktürel dalgalanmalara karşı dayanıklılığını arttıran bir unsur olarak gördü. Kurum, otomotiv sektöründe, holdingin portföyünde yer alanlar içinde değerlendirme yaptı ve "Ford Otosan’ın güçlü ihracat performansını, Tofaş’ın Stellantis distribütörlüğünün satış adetlerini arttırmasını ve Otokar’ın savunma sanayi iş birliklerini beğenmekteyiz." ifadeleri kullanıldı.

Değerlendirmelerin Devamı Şu Şekilde:

-

"Tofaş tarafında, şirket, Bursa’daki fabrikada üretilen Tipo/Egea modelinin üretim süresi 30 Haziran 2026’ya kadar uzatıldı. Açıklamada, 2024–2032 yılları arasında üretilecek K0 modelinin Kuzey Amerika’ya da ihraç edilmesi konusunda mutabakata varıldığı bildirilmişti Bu durumun şirketin üretim rakamlarına ve satışlarına pozitif yansımasını beklemekteyiz."

-

"Ford Otosan tarafında ise, şirketin ana ihracat pazarı olan Avrupa tarafında beklenen ECB faiz indirimleri şirketin ihracat performansını arttırabilir."

-

"Enerji Sektöründe, Tüpraş’ın 2025/09 döneminde 12,2 milyar TL net kâr ve 220,1 milyar TL ile beklenti üzerinde gerçekleştirdiği performansı beğenmekteyiz. Şirket 3Ç25’te 8 milyon ton, 2Ç25’te 7,6 milyon ton ve 1Ç25’te 6,4 milyon ton satış gerçekleştirdi. Öte yandan Tüpraş net rafineri marjlarını 6,6-6,5 Dolar/Varil olarak yukarı yönlü revize etti (Önceki Beklenti: 5,6 Dolar/Varil Bu durum şirketin önümüzdeki süreçte kazançlarına pozitif yansıyabilir."

- "Finans Sektöründe, 2026’da beklenen faiz indirimlerinin kredi tabanında genişlemeye katkı sağlamasını beklemekteyiz. Bu durumunun Yapı Kredi Bankası’nın gelirlerini pozitif etkilemesini, holdingin finansallarına pozitif yansımasını beklemekteyiz. Ayrıca faiz indirimleri Holding’in iştirak sahibi olduğu otomotiv ve dayanıklı tüketim malları sektörleri üzerindeki talep baskısını hafifletebilir ve şirket satışlarına pozitif yansıyabilir."

- "Yurt içinde, 2026 yılında beklenen faiz indirimleri Holding’in iştirak sahibi olduğu otomotiv ve dayanıklı tüketim malları sektörleri üzerindeki talep baskısını hafifletebilir ve şirket satışlarına pozitif yansıyabilir."

Anadolu Yatırım'dan KCHOL İçin Hedef Fiyat ve Riskler

Anadolu Yatırım, KCHOL hissesi için hedef fiyatı 290,0 TL şeklinde açıkladı. KCHOL hisse önerisi de AL olarak belirtildi. KCHOL hissesinin prim potansiyeli de %48,49 oldu.Riskler:

-

"Dezenflasyon sürecinin uzaması ve yurt içinde beklenen faiz indirimlerinin ertelenmesi,"

-

"Holding şirketlerinin ana ihracat pazarındaki jeopolitik gerginliklerin devam etmesi."