Anadolu Hayat 71,90 TL'lik Hisse 98,5 TL'ye Çıkacak Diyor!

Anadolu Hayat 71,90 TL'lik hisse 98,5 TL'ye çıkacak diyor! Şirkete yönelik beğendiği yönleri paylaşan aracı kurum, hisse tavsiyesini de aktardı.

CCOLA'nın ülkemiz ve uluslararası pazarlara yayılmış çok ülkeli operasyon yapısı sayesinde gelirlerinin coğrafi olarak çeşitlendirdiğini belirten Anadolu Yatırım, bu yapının makroekonomik oynaklıklara karşı doğal bir dengeleyici mekanizma oluşturduğunu ifade etti. Faaliyet gösterilen ülkelerde NARTD (alkolsüz, tüketime hazır içecekler) pazarında kişi başı tüketim seviyelerinin görece düşük olmasının, özellikle genç nüfusun ağırlıkta olduğu pazarlarda orta ve uzun vadede hacim artışı potansiyeline işaret ettiği de dile getirildi.

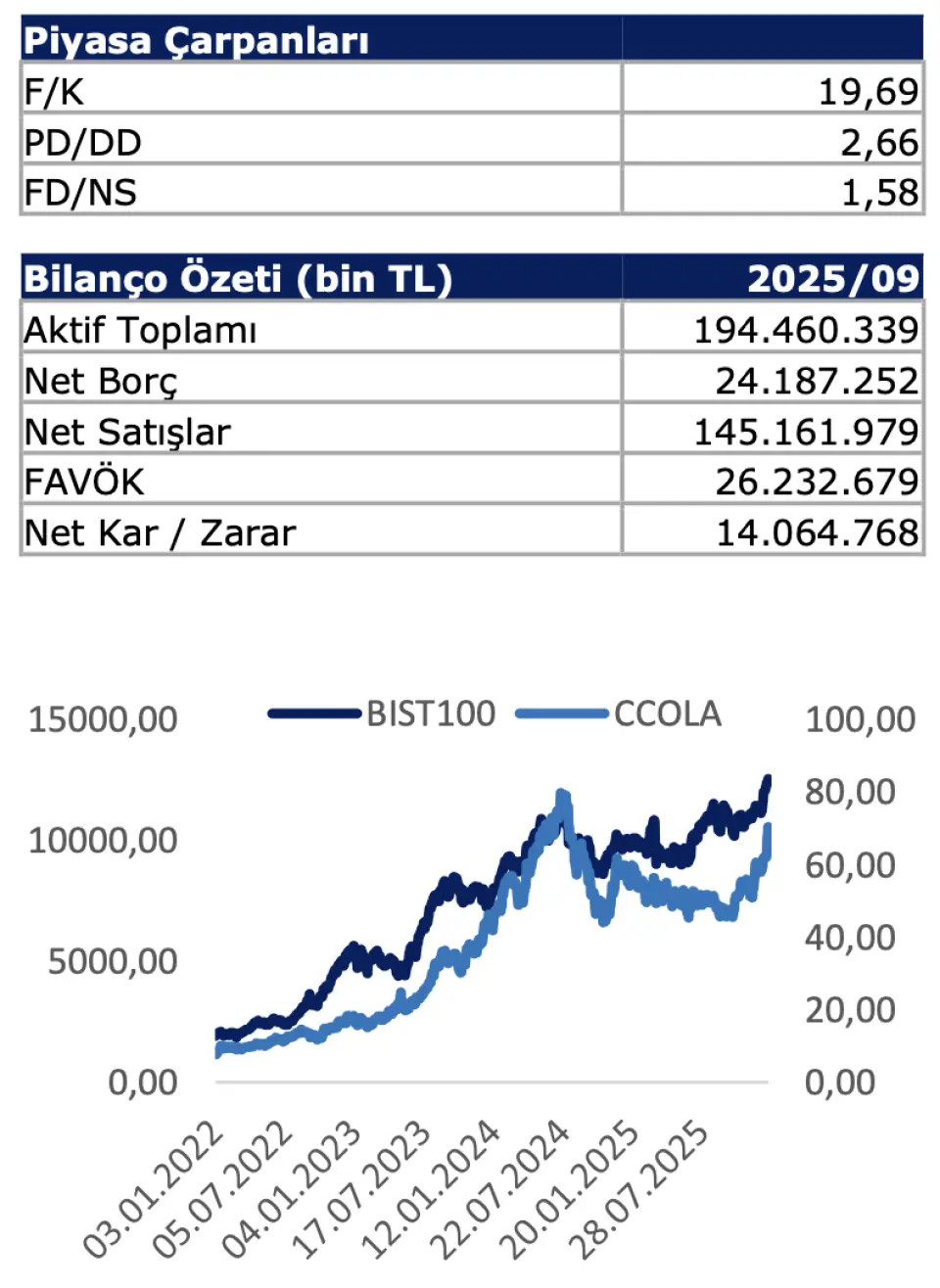

Aracı kurum şirketin, gelir büyüme yönetimi (RGM) odaklı fiyatlama yaklaşımını, ürün- paket karması optimizasyonu ve kanal bazlı yönetim uygulamaları sayesinde gelir kalitesini arttırmayı hedeflediğini aktardı. CCOLA'nın 3Ç25 döneminde net satışlarının yıllık bazda %6,7 yükselerek 52,2 milyar TL seviyesine ulaştığını belirten kurum; şatış büyümesi, fiyatlama disiplini ve hacim katkısının devam ettiğine dikkat çekti.

Anadolu Yatırım CCOLA'da Beğendiği Yönlerin Devamını Şöyle Paylaştı:

-

"Karlılık marjlarında olumlu görünüm. Şirketin brüt kar marjı 3Ç25 döneminde %38,1, FAVÖK marjının %24,4’e yükselmiştir. Esas faaliyet kar marjı 3Ç24’e göre 1,2 puanlık iyileşme ile %18,8’ yükselmiştir."

-

"Şirketin aynı dönemde satışları önceki yılın aynı dönemine göre %6,7 oranında artarken, brüt ve FAVÖK marjlarında belirgin iyileşme yaşandı."

-

"Şirketin, NET Borç/FAVÖK oranı 1,10 seviyesinde gelerek finansal riskin sınırlı olduğunu gösterip bilanço yapısının dengeli olduğu ortaya koymaktadır."

-

"Şirketin, konsolide satış hacmi, 2025 yılında dengeli ve istikrarlı bir seyir izleyerek %8 oranında artış göstermiştir. Satış hacmi büyümesinde Özellikle Orta Asya bölgesindeki Özbekistan ve Kazakistan öne çıkarken, Irak, Azerbaycan ve Pakistan da büyümeye anlamlı katkı sağlamıştır."

- "Ürün kategorileri bazında incelendiğinde, gazsız içecekler kategorisinin en yüksek satış büyüme oranına sahip olduğu görülmektedir."

Anadolu Yatırım CCOLA Hedef Fiyatı

Uluslararası operasyonlarının, Türkiye operasyonlarına oranla daha yüksek büyüme ivmesine sahip olduğunu söyleyen kurum uzmanları "konsolide büyüme ve karlılığı destekleyici niteliktedir." değerlendirmesini yaptı.Anadolu Yatırım, CCOLA hissesi için hedef fiyatını 77,5 TL’den 98,5 TL’ye güncelledi. CCOLA hisse tavsiyesi ‘AL’ şeklinde belirtildi. CCOLA prim potansiyeli de %42,03 oldu.

CCOLA İçin Riskler:

-

"Bangladeş pazarında yaşanabilecek talep ve operasyonel dalgalanmalar,"

-

"Genel olarak satın alma gücünde zayıflama,"

-

"Girdi maliyetlerindeki artışlar ve tedarik zinciri riskler."