Aracı Kurum Model Portföyündeki ISFIN İçin Hedef Fiyatını Yükseltti!

Aracı Kurum Model Portföyündeki ISFIN İçin Hedef Fiyatını Yükseltti! GCM Yatırım, İş Finansal Kiralama (ISFIN) 4. Çeyrek Bilançosuna Dair Analizlerini Raporunda Bizlerle Paylaştı. Detaylı Analiz Haberimizin Devamında...

Büşra Bulut

Büşra Bulut

Aracı Kurum Model Portföyündeki ISFIN İçin Hedef Fiyatını Yükseltti! GCM Yatırım, İş Finansal Kiralama (ISFIN) 4. Çeyrek Bilançosuna Dair Analizlerini Raporunda Bizlerle Paylaştı. Detaylı Analiz Haberimizin Devamında...

İş Finansal Kiralama (ISFIN) Finansal Kiralama ve Faktoring Alacakları Üzerinden Büyümeye Devam Ediyor…

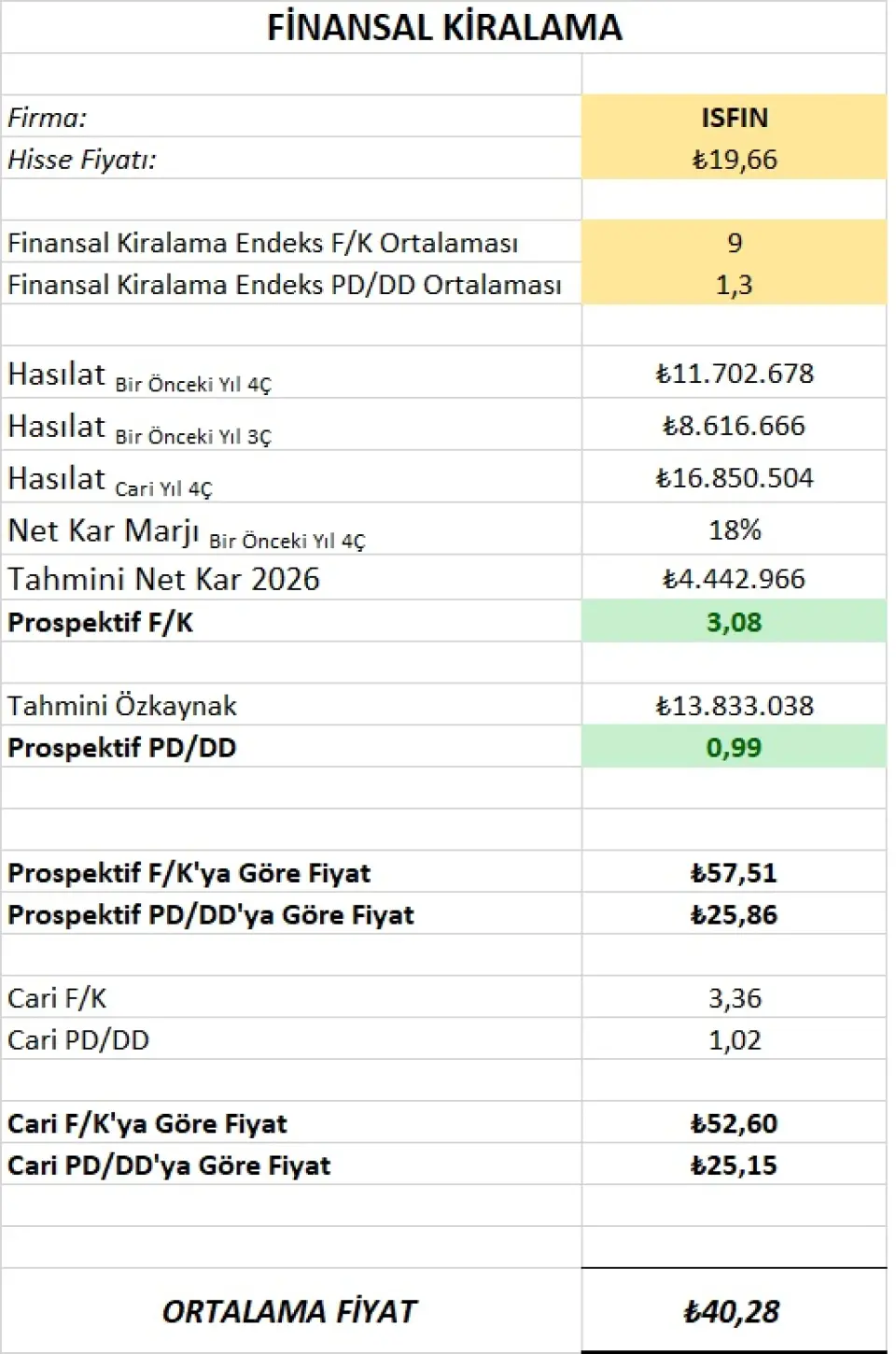

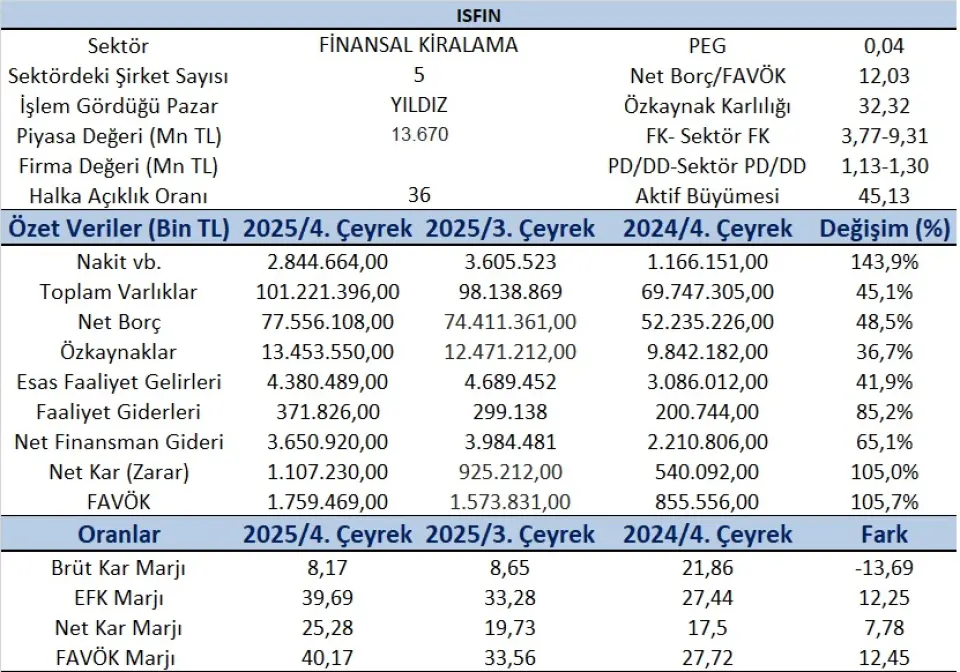

Finansal Kiralama Sektörü büyümeye devam ediyor. ISFIN hem kiralama hem de faktöring tarafında olduğu için avantajlı bir tarafta yer almakta ve finansallar da her iki tarafta büyümeyi desteklemektedir. ISFIN 2025 4. Çeyrek finansallarında yıllıklandırılmış bazda toplamda 16,85 Milyar TL net gelirleri ile %44 ve 3,63 Milyar TL Net Karla da %88,6 büyüdü.. FAVÖK ve Net Kardaki büyümeler de göz önüne alındığında yaklaşık yıl sonu kar beklentimiz 4,3 Milyar TL olup hedefimize yakın bir kar sağlayan ISFIN Özkaynakları da 12,1 Milyara yakın bir noktada tamamlamıştır.

ISFIN’nın 2025/4 Çeyrek mali tabloları analiz edildiğinde varlıkların bir önceki yılın aynı çeyreğine göre %45 büyüdüğü görülmektedir. Tablonun incelenmesinden Bilanço kalemleri dönemsel olarak kümülatif ifade edilirken Gelir Tablosu kalemleri ise çeyreksel olarak ifade edilmiştir. Nakit vb varlıkların bir önceki yılın aynı dönemine öre neredeyse birbuçuk katlaması da dikkat çekmektedir. 2025/4 döneminde, 2024’e kıyasla faktoring alacakları %45, finansal kiralama alacakları %37, toplam aktifler %45 ve özkaynaklar %37 oranında büyüme kaydetmiş olup ISFIN büyüme stratejisini kiralama ve faktöring alacaklarına yoğunlaştırarak sektör risklerini minimize etmektedir. Bu dönemde şirketin aktif kârlılığı %4,05 (2024: %3,46), özkaynak kârlılığı %34,4 (2024: %24,9) olarak gerçekleşmiştir. Esas Faaliyet Gelirleri bir önceki yılın aynı dönemine göre ise %42’lik bir artış gösterirken finansman giderleri ise %65’lik bir artış göstermiştir. FAVÖK ise beklenenin üzerinde %105’lik bir artışla Net Karı da destekleyerek %105’lik bir büyüme yakalanmıştır. Bu durum da piyasanın dikkatini çekmiştir.

Model portföyümüzde yer alan ISFIN için tüm bu gelişmeler ve ülke içinde bir müddet daha faiz oranlarının göreceli yüksek seyretmesinden dolayı hedef fiyat tahminimizi 40 TL’ye yükseltiyor ve portföyde tutmaya devam ediyoruz.