ARCLK, 4Ç25’te 1,64mlrTL Net Zarar Açıkladı; Hedef Fiyat Kaç TL?

ARCLK, 4Ç25’te 1,64mlrTL Net Zarar Açıkladı; Hedef Fiyat Kaç TL? Oyak Yatırım Raporunda Arçelik 2025 4.Çeyrek Finansal Sonuçlarını Değerlendirdi. ARCLK Hissesine Dair Hedef Fiyatını da Paylaştı. Detaylar Haberimizde...

Büşra Bulut

Büşra Bulut

ARCLK, 4Ç25’te 1,64mlrTL Net Zarar Açıkladı; Hedef Fiyat Kaç TL? Oyak Yatırım Raporunda Arçelik 2025 4.Çeyrek Finansal Sonuçlarını Değerlendirdi. ARCLK Hissesine Dair Hedef Fiyatını da Paylaştı. Detaylar Haberimizde...

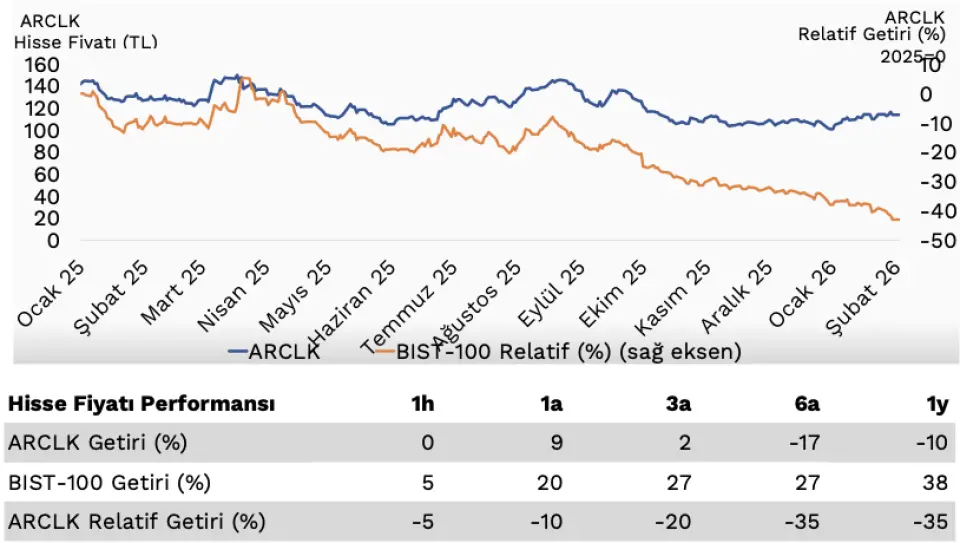

ARCLK

Arçelik, 4Ç25’te 1,64mlrTL net zarar açıkladı (4Ç24: 17,6mlrTL net zarar). Piyasa beklentisi, şirketin 4Ç25’te 2,1mlrTL net zarar açıklaması yönündeydi.

Ciro yıllık bazda daralırken FAVÖK rakamında ise yıllık artış yaşandı… Satış gelirleri 4Ç25’te yıllık bazda %10 daralarak 128,1mlrTL seviyesinde gerçekleşti. Türkiye’de dezavantajlı ürün karması ve fiyatlama, uluslararası pazarlarda zayıf tüketici talebi, Avrupa’da yoğunlaşan rekabet yıllık bazda daralmanın ana sebepleridir. Satışların coğrafi kırılımına bakıldığında, geçen yıla benzer Batı Avrupa gelirleri %35 ile ilk sırada yer alırken (4Ç24: %39) Türkiye %30 (4Ç24: %27), BDT ve Doğu Avrupa ülkelerinin payı ise %17 olarak gerçekleşti (4Ç24: %17). Şirketin ana hammadde ürünlerinden olan metal fiyatlarında 4Ç25’te görülen artışa rağmen atıl kapasiteler ve Çin’in artan ihracatı nedeniyle yıl bazında düşüşünü sürdürdü. Maliyet artışına istinaden uygun fiyat seviyelerinden bağlanan kontratlar sayesinde, yükselen metal fiyatlarının 1Y26’da maliyetleri olumsuz etkilemesi beklenmiyor.

Plastik hammadde fiyatlarında ise küresel zayıf talep ve zayıf seyreden petrol fiyatlarının etkisiyle de daralmanın 4Ç25’te de düşüşünü sürdürdü. Şirket, maliyet açısından 1Y26’da olumlu fiyat beklentisine sahip olup 2Y26’da sınırlı bir artış olacağını öngörüyor. Maliyetlerdeki azalışa ek olarak destekleyici EUR/USD paritesi sayesinde brüt kâr marjı yıllık 220 baz puan artış gösterdi ve %29’a yükseldi. Brüt karlılığın iyileşmesine istinaden, yıllık bazda operasyonel giderler/ satış oranı artış gösterse de FAVÖK, yıllık %4 artışla 6,5mlrTL’ye (Kons.: 6,8mlrTL) ulaştı ve FAVÖK marjı %5,1 oldu (4Ç24: %4,4).

Şirket, 4Ç25’te görece azalan faiz ve kur farkı giderleri sebebiyle 4,6mlrTL net finansman gideri kaydetti. Ayrıca, aynı dönemde 2,1mlrTL net parasal kazanç elde etti. Net işletme sermayesi/ satışlar oranı, 2025 yıl beklentisine paralel %21,8 seviyesinde gerçekleşti. Net borç, 4Ç25 sonunda 138mlrTL’ye gerilerken (9A25 sonu: 157mlrTL) ve Net borç/ FAVÖK rasyosu da 4,6x seviyesinde tamamlandı. 2025 sonu itibariyle kısa vadeli borçlar toplam borçların %63’ünü oluşturduğunu hatırlatalım.

2026 yılı beklentileri açıklandı… Buna göre;

- Türkiye operasyonlarında (TL) yatay ciro büyümesi (2025: -%6,6),

- Uluslararası (YP) operasyonlarda düşük tek hane ciro büyümesi (2025: -%0,1)

- %6,25 - %6,5 D.FAVÖK marjı (2025: %5,9)

- ≈%22 İşletme Sermayesi/ Satışlar (2025: %21,8)

- Yatırım Harcaması beklentisini ise ≈250mnEUR (2025: 205mnEUR) olmasını bekliyor.

Arçelik’in, uzun vadeli sürdürülebilir büyüme ve karlılık sağlamak için verimlilik iyileştirmelerine devam ettiğini belirtelim.

Oyak Yatırım: Hedef fiyatımızı 148,00TL/hisse ile (önceki: 148,00TL) “Endekse Paralel Getiri” tavsiyemizi koruyoruz… Hisse, 2026T’ye göre 5,4x FD/FAVÖK ve 23,6x F/K çarpanları ile işlem görüyor. Yurt içi makroekonomik gelişmeler, özellikle Batı Avrupa’daki son aylarda pazar payı kaybının dengelenmesi, verimliliği artırmak adına atılan yapılandırma aksiyonları ve yüksek borçluluk seviyesi 2026 yılında Arçelik’in takip edilecek başlıca konuları olacaktır.