Büyümenin Sürdüğü Çimento Hissesi İçin AL Tavsiyesi Verildi!

Büyümenin sürdüğü çimento hissesi için AL tavsiyesi verildi! Şeker Yatırım, CIMSA hissesi için hedef fiyatı 68 TL şeklinde açıkladı. Şirkete ilişkin değerlendirmeler paylaşıldı.

Büyümenin sürdüğü çimento hissesi için AL tavsiyesi verildi! Şeker Yatırım, CIMSA hissesi için hedef fiyatı 68 TL şeklinde açıkladı. Şirkete ilişkin değerlendirmeler paylaşıldı.

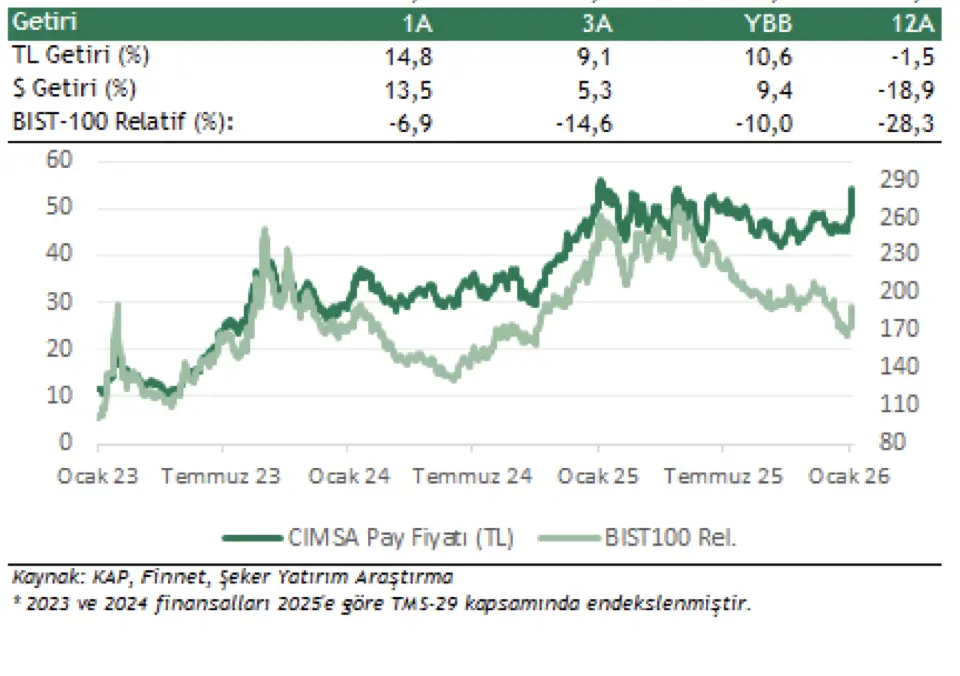

Borsa aracı kurumu Şeker Yatırım, Şubat ayı strateji raporunda Çimsa Çimento'ya (CIMSA) ilişkin değerlendirme yaptı. Aracı kurum, "Küresel yapı malzemeleri şirketine dönüşüm vizyonuyla büyüme sürüyor..." ifadesini kullandı. Şeker Yatırım CIMSA hisssesi için hedef fiyat duyururken getiri potansiyeli açıkladı ve hisse tavsiyesini paylaştı.

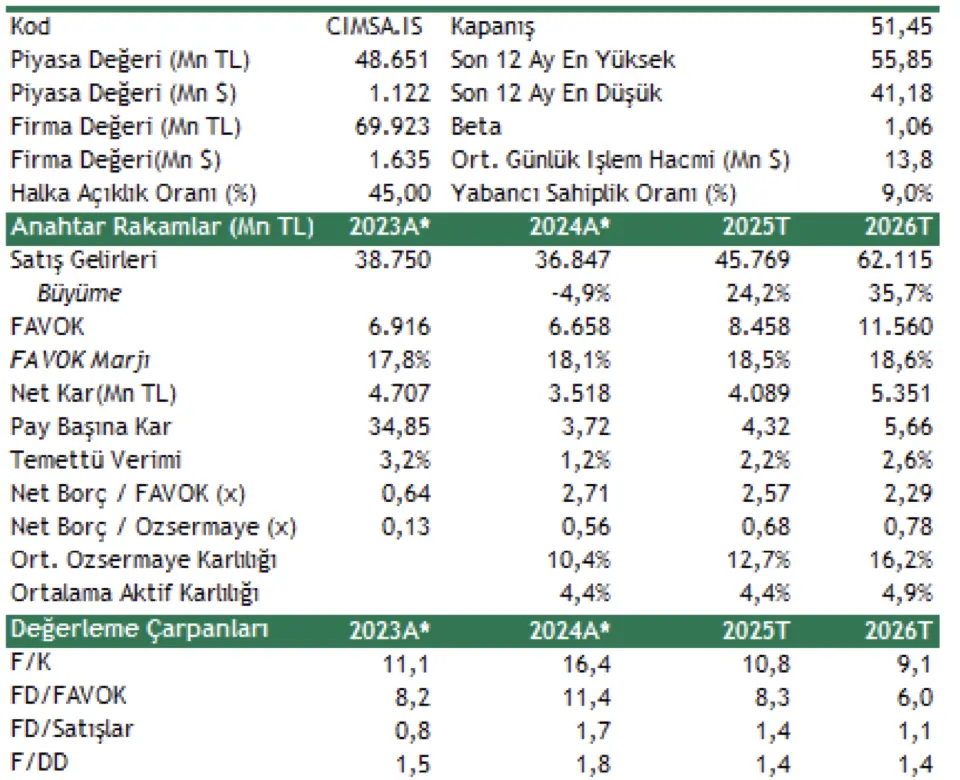

9A25 döneminde Çimsa’nın konsolide satış gelirleri Mannok’un inorganik katkısıyla yıllık bazda %34,3 reel büyüme göstermiş ve 34.543mn TL seviyesinde gerçekleştiğine dikkat çeken aracı kurum, "Şirket aynı dönemde 2.451mn TL konsolide net kar ve 6.057mn TL FAVÖK elde etmiştir. FAVÖK marjı ise %17,5 seviyesinde gerçeklemiştir." ifadesini kullandı.

Şeker Yatırım'ın CIMSA Değerlendirmesinin Devamo Şöyle:

- "Çimsa'nın ABD’de Eylül 2023’te başlattığı gri çimento tesisi yatırımı, yaklaşık iki yıllık yatırım sürecinin ardından tamamlanmış ve Ekim 2025 itibarıyla faaliyete geçmiştir. Toplam 82,5 milyon ABD doları tutarındaki yatırım sayesinde tesis, Şirket’e yıllık 600 bin ton gri çimento öğütme kapasitesi kazandırmıştır. Bunun yanı sıra, 2025 yılında tamamlanarak devreye alınan Eskişehir’deki GES ve WHR santrali yatırımları ile Şirket,20.000 MWh’si GES ve 40.000 MWh’si WHR kaynaklı olmak üzere yıllık toplam 60.000 MWh elektrik üretim kapasitesi kazanmıştır. Söz konusu yatırımların, enerji maliyetlerini düşürmenin yanı sıra karbon emisyonu azaltım hedeflerine de olumlu katkı sağlayacağını öngörmekteyiz."

- "Öte yandan, Sabancı Holding Malzeme Teknolojileri Grubu bünyesinde 1 Ekim 2025 tarihinde imzalanan varlık devri sözleşmesi kapsamında, Kordsa bünyesinde faaliyet gösteren Kratos İnşaat Çözümleri, Çimsa’nın %51 oranında bağlı ortaklığı olan Afyon Çimento bünyesine katılmıştır. Böylece, Çimsa’nın küresel ölçekte bir yapı malzemeleri şirketine dönüşüm yolculuğunda önemli bir adım daha atılmıştır."

- "Sürdürülebilirlik ve üretimde maliyet iyileştirilmesi hedefleri doğrultusunda, alternatif yakıt kullanım oranını artırma aksiyonlarını hızlandıran Şirket, 9A25 döneminde Türkiye fabrikalarında %17, Buñol fabrikasında %30 ve Mannok fabrikasında %67 oranında alternatif yakıt kullanım oranına ulaşmıştır. 2030 yılına kadar söz konusu oranların sırasıyla %40, %40 ve %80 seviyelerine yükseltilmesi hedeflenmektedir."

- "2026 yılında Şirket’in yüksek kapasite kullanım oranını sürdürmesini, yurt içi çimento satış hacminin 2025 yılı seviyelerinde kalmasını ve yurt dışı satış hacminin ABD’de devreye alınan gri öğütme tesisinin inorganik katkısıyla artmasını beklemekteyiz. Ayrıca, 2026 yılının ilk yarısında devreye alınması planlanan Mersin Fabrikası CAC tesisi kapasite artırım yatırımı ile, Şirket’in küresel lider konumda olduğu CAC üretimkapasitesinin %50 artarak 197 bin tona ulaşacağını öngörmekteyiz. Bu yatırımın, ihracat pazarlarında büyümeyi ve katma değerli ürün portföyünün genişletilmesini desteklemesinin yanı sıra, orta vadede Şirket’in operasyonel performansını daha güçlü bir seviyeye taşıyacağını düşünmekteyiz."

CIMSA Hissesi Kaç TL'ye Yükselir?

- "Çimsa’nın 2025 yılında 45.769mn TL satış geliri, 8.458mn TL FAVÖK ve 4.089mn TL net kar elde etmesini bekliyoruz. 2026 yılı içinse 62.115mn TL satış geliri, 11.560mn TL FAVÖK ve 5.351mn TL net kar beklentimiz bulunuyor."

Şeker Yatırım, CIMSA hissesi için hedef fiyatını 68,00 TL olarak açıkladı. CIMSA hisse tavsiyesi "AL" şeklinde duyuruldu. CIMSA hissesinin getiri potansiyeli de %32 oldu.