CCOLA, TABGD, TUKAS ve ULKER'den Hangisi Daha İyi?

CCOLA, TABGD, TUKAS ve ULKER'den hangisi daha iyi? İntegral Yatırım, şirketler tarafından duyurulan 2025 yılı 3. çeyrek finansal sonuçlarını detaylıca analiz etti. Hedef fiyatlar da verildi.

Yayınlama Tarihi: 26.11.2025 15:30

—

Son Güncelleme: 26.11.2025 15:30

CCOLA, TABGD, TUKAS ve ULKER'den hangisi daha iyi? İntegral Yatırım, şirketler tarafından duyurulan 2025 yılı 3. çeyrek finansal sonuçlarını detaylıca analiz etti. Hedef fiyatlar da verildi.

Borsa İstanbul'un aracı kurumlarından olan Integral Yatırım, 2025 yılı 3. çeyrek finansallarının duyurulmasının ardından analiz raporunu sundu. Aracı kurum tarafından şirketlerin 3. çeyrek bilançoları değerlendirildi. İntegral Yatırım CCOLA, TABGD, TUKAS ve ULKER için 3. çeyrek finansal sonuçlar değerlendirmesini paylaştı.

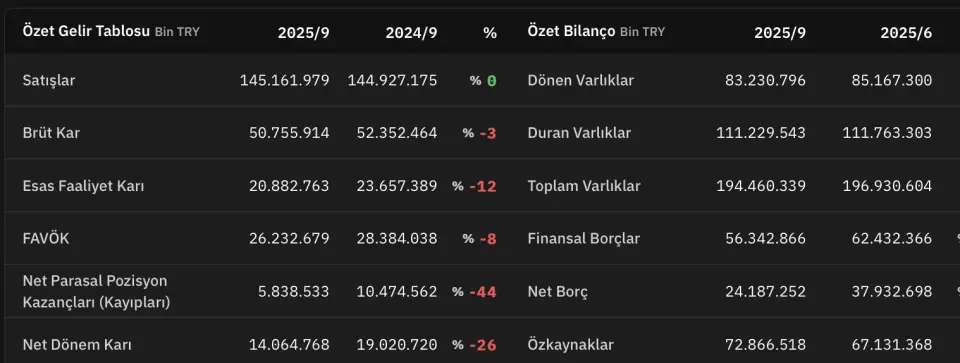

İntegral Yatırım CCOLA Bilanço Değerlendirmesi

- "Coca-Cola İçecek (CCOLA), 2025 yılı üçüncü çeyreğinde açıklamış olduğu finansallarda güçlü operasyonel performans sergiledi. Türkiye operasyonlarında satış hacminde yaşanan gerilemeye rağmen, FAVÖK’ün %46 oranında yükselmesini olumlu karşılıyoruz. İlaveten uluslararası operasyonlarda satış hacmindeki artışın katkısıyla, şirketin net dönem karında iyileşme sağlandı. Ayrıca net borç pozisyonunun %36,2 oranında gerilemesi, bilanço yapısı açısından olumlu bir gelişme olarak öne çıkıyor. Genel olarak çeyreklik kalemlerde görünüm güçlü ancak 9 aylık dönemde 2024 yılının baz etkisinden dolayı karlılık üzerinde baskı devam ediyor."

- "Gelecekteki süreçte jeopolitik gelişmeler, uluslararası operasyonlardan sağlanacak katkı açısından belirleyici olacaktır. Şirketin mevcut operasyonel verimliliğini koruması halinde karlılık artışını sürdürmesini bekliyoruz."

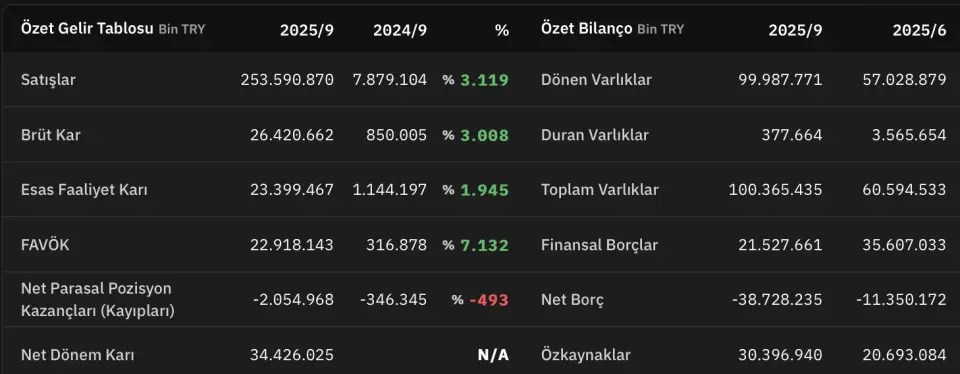

TABGD Bilanço Değerlendirmesi

- "TAB Gıda (TABGD) 2025 yılı üçüncü çeyreğinde yıllık bazda %15 artışla reel ciro büyümesi elde etti. Bu büyümede fiş sayısındaki %23 artış etkili oldu. Şirketin operasyonel giderleri yatay seyretmesine rağmen diğer faaliyet gelirlerindeki azalma esas faaliyet karının sınırlı yükselmesine neden oldu. Artan net yatırım geliri ve vergi yükümlülüğünün geçen yıla göre %58 oranında azalması karlılığı pozitif etkileyen unsurlar oldu."

- "Buna karşın geçen yılın aynı dönemine kıyasla kiralama yükümlülüklerine ilişkin faiz giderlerinin yaklaşık iki katına çıkmasından kaynaklı net finansman giderinin artması ve net parasal kaybın devam etmesi karı törpüledi. Genel anlamda şirketin açıklamış olduğu bilançoyu olumlu değerlendiriyoruz."

- "Şirketin sürdürülebilir iş modeli dikkat çekmeye devam ediyor. Artan restoran sayısının ilerleyen dönemlerde pozitif etki yaratmasını bekliyoruz. Operasyonel verimliliğin korunması halinde bu performansın devam edeceğini düşünüyoruz."

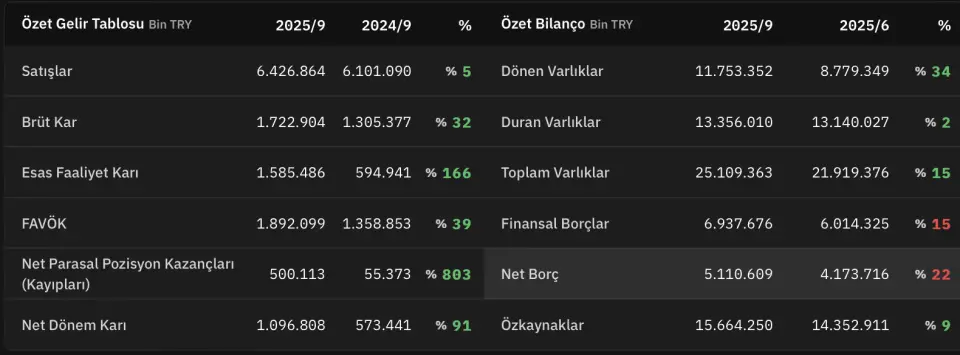

TUKAS Bilanço Değerlendirmesi

- "TUKAŞ Gıda Sanayi'nin (TUKAS), 3. çeyrekte hasılatı, bir önceki yılın aynı çeyreğine göre %3 oranında sınırlı bir artış gösterirken, maliyetlerdeki iyileşme sayesinde brüt karlılık %66 oranında yükseldi. Operasyonel maliyetlerdeki azalma ve diğer faaliyet gelirlerindeki artışın etkisiyle faaliyet karı 537 milyon TL artarak %320 oranında iyileşti. Finansal giderlerdeki yükselişin karlılığı baskılamasına rağmen, şirketin net dönem karı %235 artışla 864 milyon TL seviyesine ulaşmıştır."

- "Bilançoda stoklardaki artış ile ticari ve finansal borçlardaki yükseliş dikkat çekmektedir; bu gelişmeleri mevsimsel etkiler nedeniyle normal karşılıyoruz. Operasyonel giderlerdeki toparlanmanın devam etmesi halinde karlılıkta olumlu eğilimin sürmesini bekliyoruz."

ULKER Bilanço Değerlendirmesi

- "Ülker Bisküvi (ULKER), 2025 yılı üçüncü çeyreğinde açıklamış olduğu finansallarda beklentilerin bir miktar üzerinde satış geliri ve net kar açıkladı. Piyasa beklentisi ortalama 25,1 milyar TL satış geliri ve 994,22 milyon TL net kar gelmesi yönündeydi. Çeyreksel rakamlara baktığımızda güçlü bir performans sergilediğini söylemek mümkün. Faaliyet kalemlerinde yıllık bazda pozitiv ivme hakim."

- "Marjlarda ise toparlanma sürüyor. Ancak 9 aylık rakamlarda karlılık üzerindeki baskı sürmeye devam ediyor. Bilançoda reel ciro artışını, faaliyet karındaki artışı, net borç pozisyonundaki gerilemeyi ve açıklanan net kar rakamını olumlu karşılıyoruz."

- "Çeyreksel bazda bilançoda toparlanma devam ediyor. Buna karşın finansal gider baskının karlılık üzerinde önemli ölçüde baskı yaratmaya devam etmesi ve devam eden vergi yükümlülüğü, bilançoda negatif gördüğümüz unsurlar. Genel olarak şirketin açıklamış olduğu 3.çeyrek finansallarını sınırlı pozitif olarak değerlendiriyoruz."

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız… 👉 Tıklayın ve kaydolun!