Havacılık Hissesinde Hedef Fiyat Düştü Ama %68 Getiri Potansiyeli Var

Havacılık hissesinde hedef fiyat düştü Ama %68 getiri potansiyeli var. Şeker Yatırım, PGSUS hissesine ilişkin değerlendirmesini sundu. Hisse tavsiyesine DİKKAT!

Yayınlama Tarihi: 13.01.2026 10:45

—

Son Güncelleme: 13.01.2026 10:45

Havacılık hissesinde hedef fiyat düştü Ama %68 getiri potansiyeli var. Şeker Yatırım, PGSUS hissesine ilişkin değerlendirmesini sundu. Hisse tavsiyesine DİKKAT!

Borsa aracı kurumlarından Şeker Yatırım, 2026 strateji raporunda Pegasus'u (PGSUS) değerlendirdi. Aracı kurum, havayolu şirketi için "Stratejik Adımlar Operasyonel Zemini Güçlendiriyor..." ifadesini kullandı. Şeker Yatırım, PGSUS hissesi için 12 aylık hedef fiyatla beraber hisse tavsiyesi ve getiri potansiyelini de duyurdu.

- "Pegasus, 2029 sonuna kadar filosuna 43 adet A321NEO uçak dahil edecek ve 2028’den itibaren Boeing 737-10 uçaklarını filosuna dahil etmeye başlayacaktır. 2025’te Şirket’in filosunun 127 uçağa 2026’te ise 135 uçağa ulaşmasını bekliyoruz."

- "Düşük turizm desteğine rağmen Şirket’in 2025 sonu toplam yolcu sayısının yıllık %13,9’luk artışla 42,7mn’e ulaşabileceğini düşünüyoruz. Şirket’intoplam AKK’sının 2025’te yıllık %16,5 (Pegasus: %14-%16), 2026’da da %9,6 büyümesini öngörüyoruz. Pegasus’un 2025’i %87,3’lük yolcu doluluk oranıyla kapatmasını, 2026’da da, tarihsel ortalamaların üzerinde, bu seviyelerin korunacağını düşünüyoruz."

- "Pegasus’un 2025 sonu yolcu başına yan gelirlerinin %4,5’lik artışla 29,5€ olabileceğini (Pegasus: düşük tek büyüme) tahmin ediyoruz. Yolcu RASK’ının yıllık %7,2 düşüşle 4,34 €c gerçekleşmesini (Pegasus: yıllık %6-%8 azalış), 2026’da da rekabet ortamından kaynaklı sert bir fiyatlama potansiyeli öngörmemekle yüksek doluluk oranlarının telafisiyle RASK’ın 2025’e benzergerçekleşebileceğini öngörüyoruz. Şirket’in 2025’te 3.358mn €, 2026’da ise yan gelirlerin katkısıyla yıllık %11,4 artışla 3.742mn € satış geliri elde etmesini beklemekteyiz."

- "Yan gelirlerin toplam gelirlerdeki yüksek payının, rekabetçi bilet fiyatlamasının negatif etkisini sınırlayacağını düşünüyoruz. 2025 toplam CASK’ın yıllık %1,2 düşerek €¢3.81’e ulaşmasını (Pegasus: %1-%3 azalış), yakıt hariç CASK’ın ise yıllık %4 artarak €¢2.66’ya erişmesini (Pegasus: %3-%5 artış) bekliyoruz. Brent petrol fiyatlarının 2026’da da düşük seviyelerde seyretmesini öngörüyoruz; ancak jet yakıt maliyetlerinin görece yüksek seyretmesi, CASK’ta baskı yaratmaya devam edebilir. Şirket’in FAVÖK marjının 2025’te %25,3 (Pegasus 2025T: ~%26), 2026’da ise %26,8 olarak gerçekleşebileceğini düşünüyoruz. Smartwings satın alımının, Smartwings’in EBITDA üretimi ve uçuş lisanslarıyla Pegasus’a uzun vadede kademeli olarak operasyonel katkı sağlayacağını düşünüyoruz. Smartwings’in filosunun yaşlı olmasına rağmen uçakların operasyonel kiralamayla kullanılması büyük bir soru işareti yaratmıyor."

- " Uçak teslimatları ötelenmesi, global büyümede yavaşlama, jeopolitik riskler, ISG'de artan rekabet, jet yakıt fiyatı dalgalanma, €/US$ volatilitesi."

Şeker Yatırım Pegasus Hedef Fiyat

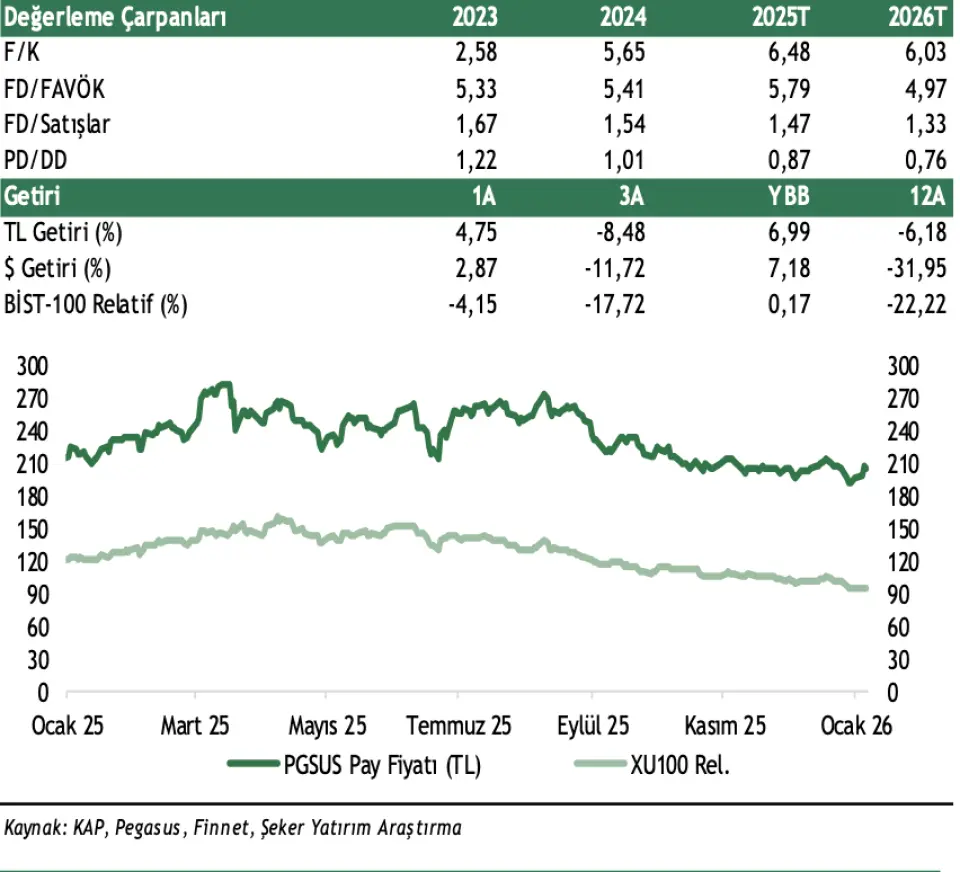

- "Pegasus, 2026T F/K 6.0x ve 2026T FD/FAVÖK 4.97x rasyolarıyla ile işlem görmektedir."