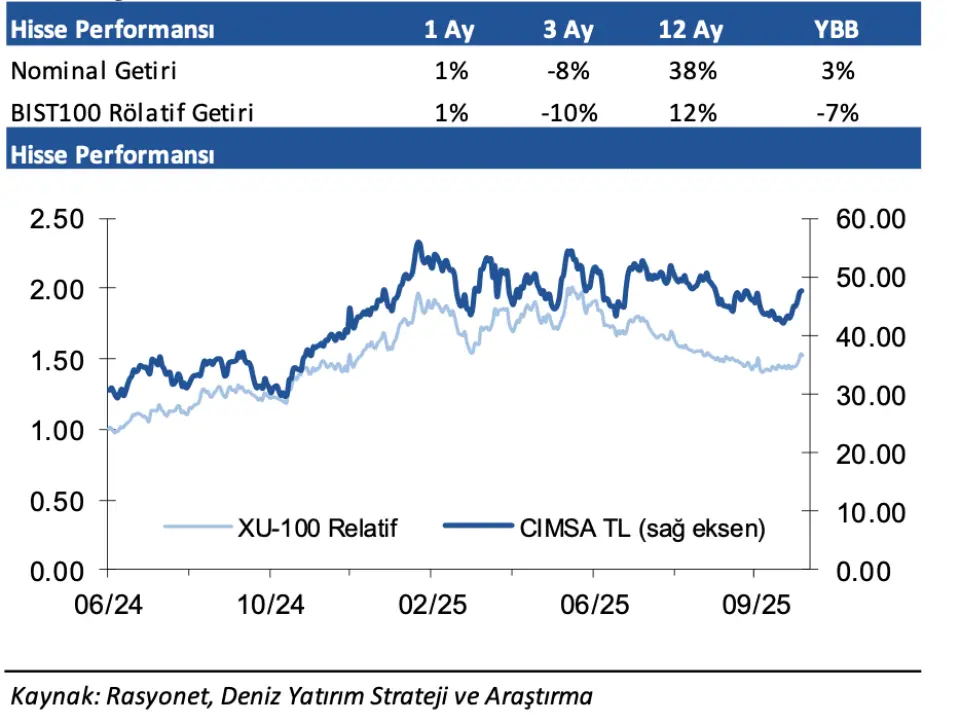

Deniz Yatırım Çimento Hissesindeki %55,7 Potansiyele Dikkat Çekti

Deniz Yatırım, çimento hissesindeki %55,7 potansiyele dikkat çekti. 3. çeyrek finansallarını detaylıca analiz eden Borsa aracı kurumu, hedef fiyat ve hisse tavsiyesini de duyurdu.

Yayınlama Tarihi: 06.11.2025 10:45

—

Son Güncelleme: 06.11.2025 10:45

Aracı kurum olan Deniz Yatırım, Çimsa (CIMSA) tarafından duyurulan 2025 yılı 3. çeyrek dönemine ait finansal verilerini analiz etti. Deniz Yatırım, CIMSA hissesi için 12 aylık hedef fiyat, getiri potansiyeli yanında hisse tavsiyesini de duyurdu.

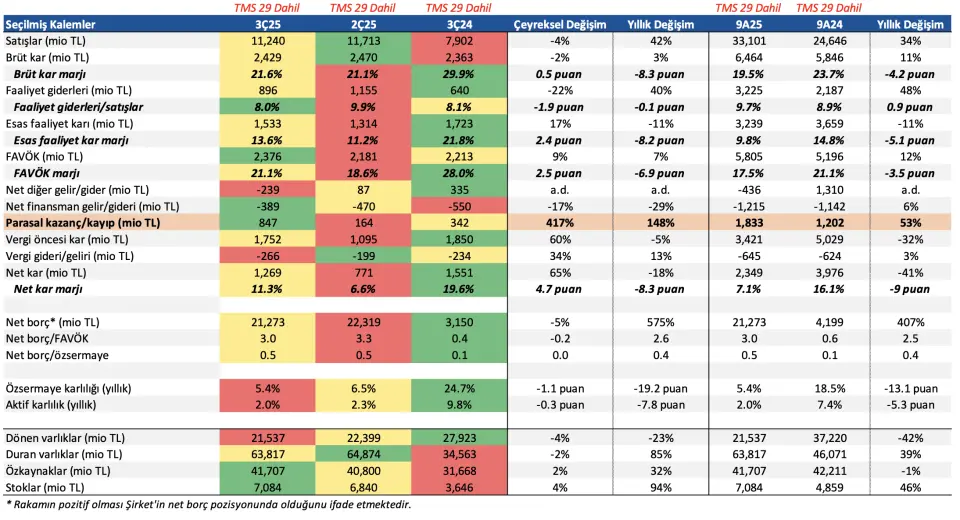

- "3. çeyrekte Çimsa, 11.240 milyon TL gelir (Konsensus: 11.272 milyon TL / Deniz Yatırım: 11.315 milyon TL), 2.376 milyon TL FAVÖK (Konsensus: 2.485 milyon TL / Deniz Yatırım: 2.474 milyon TL) ve 1.269 milyon TL net kar (Konsensus: 976 milyon TL / Deniz Yatırım: 934 milyon TL) bildirdi. 3. çeyrek finansallarında, parasal kazanç/ kayıp kalemi altında 847 milyon TL’lik olumlu etki meydana geldi."

CIMSA Bilançosunda Olumlu Görülen Detaylar

- "Güçlü hacim artışı ile desteklenen hasılatta reel büyüme."

Bilançoda Olumsuz Görülen Detaylar

- "Yatırım harcamaları nedeni ile yüksek seyreden net borç, marjlarda yüksek baz etkisiyle görülen yıllık daralma."

CIMSA Bilançosuna İlişkin Değerlendirme

- "3. çeyrek finansalları, güçlü hacim artışı ve istikrarlı operasyonel performansı ile dikkat çekmiştir. Mannok etkisi dahil bakıldığında yıllık bazda güçlü satış büyümesi kaydedilmiş, FAVÖK marjı baz etkisine rağmen yüksek seviyelerini korumuştur. Kurlardaki seyrin ihracat katkısını sınırlaması karlılıkta baskı yaratsa dahi, operasyonel anlamda dayanıklı yapının korunduğunu düşünmekteyiz. Bununla beraber, gelecekteki çeyreklerde Houston tesisi ile ABD operasyonlarının katkısının artması ve Kratos varlık devrinin tamamlanmasıyla ürün portföyünün güçlenmesi beklenmektedir."

- "Bu gelişmelerin, kısa vadede henüz sınırlı olmakla beraber, orta vadede nakit yaratma kapasitesini destekleyerek, borçluluk göstergelerinde iyileşmeye katkı sağlayacağını tahmin ediyoruz. Genel olarak, güçlü hacim artışı ve operasyonel karlılığın korunmasına karşın yüksek borç seviyesinin yarattığı baskı sebebi ile 3. çeyrek finansallarını sınırlı olumlu olarak yorumluyoruz."

- "3. çeyrekte Çimsa, senelik bazda %42 artışla 11.240 milyon TL satış geliri kaydetti. Satış hacmi yıllık bazda konsolide olarak %30,1 artışla büyüme sağlarken, Türkiye’de %0,6, uluslararası pazarlarda ise Mannok dahil %88,2 hacim artışı görüldü. Mannok hariç bırakıldığında, konsolide satış hacmi organik olarak yıllık bazda %17,5 artış göstermiştir. Önceki çeyreklere paralel olarak, döviz kurlarındaki artışın, TÜFE’nin gerisinde kalması nedeniyle ihracat ve uluslararasıoperasyonların net gelire olan pozitif etkisi sınırlanmıştır."

- "FAVÖK 3Ç25'te yıllık %7 artışla 2.376 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 6,9 puan azalışla %21,1 oldu. Yıllık bazda satış gelirlerindekaydedilen güçlü artışa karşın brüt karlılığın sınırlı artışı ve brüt kar marjındaki 8,3 puanlık gerileme, FAVÖK performansını baskıladı. Önceki yılın yüksek baz etkisi, marj gerilemesinde etkili oldu."