Hisse 248,20 TL'den 362,50 TL'ye Çıkabilir! Deniz Yatırım'dan AL Tavsiyesi Geldi

Hisse 248,20 TL'den 362,50 TL'ye çıkabilir! Deniz Yatırım, 1. çeyrek finansal sonuçlarını değerlendirdiği hisse için AL tavsiyesi verdi.

Yayınlama Tarihi: 16.05.2025 14:45

—

Son Güncelleme: 16.05.2025 14:45

Aracı kurumlardan Deniz Yatırım, Pegasus (PGSUS) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçlarını analiz etti. Deniz Yatırım, PGSUS hissesi için 12 aylık hedef fiyat, getiri potansiyeli ile birlikte hisse tavsiyesini duyurdu.

- "Pegasus, 1. çeyrekte 622 milyon EUR gelir (Konsensus: 603 milyon EUR/Deniz Yatırım: 600 milyon EUR), 42 milyon EUR FAVÖK (Konsensus: 30 milyon EUR/Deniz Yatırım: 37 milyon EUR) ve 62 milyon EUR net zarar (Konsensus: 78 milyon EUR net zarar/Deniz Yatırım: 72 milyon EUR net zarar) duyurdu.

Deniz Yatırım, bilançoda olumsuz gördüğü bir detay olmadığını belirtti. Bilançoda olumlu gördüğü detayları ise "Beklentilerin üzerinde açıklanan ve yıllık bazda büyüme gösteren satış geliri, FAVÖK ve artış gösteren misafir başına yan gelirler." şeklinde açıkladı.

Deniz Yatırım PGSUS Bilanço Yorumu

- "Pegasus, satış geliri ve FAVÖK'te hem yıllık bazda büyüme sergilerken hem de beklentilerden daha iyi finansal sonuçlar duyurdu."

- "Açıklanan başarılı rakamlara ek olarak, korunan güçlü 2025 yılı öngörülerinin PGSUS hisse performansı üzerinde olumlu fiyatlama tepkisine sebep olacağını tahmin ederiz."

- "Toplam AKK, 1. çeyrekte %14 artış göstermiştir. Pegasus'un 2025 yıl sonuna ilişkin öngörüsü toplam AKK’de %12-14 aralığında artış yönündeydi."

- "Pegasus’un, 1. çeyrekte toplam misafir sayısı önceki seneye oranla %12 artmıştır. 1. çeyrekte satış gelirleri önceki senenin aynı dönemine oranla %20 artarak 622 milyon euro olarak gerçekleşmiştir."

- "Bu dönemde iç tarifeli yolcu gelirleri %25, dış hat tarifeli yolcu gelirleri %9 ve yan gelirler ise %33 yükselmiştir."

- "Toplam maliyetler, 1. çeyrekte senelik bazda %20 yükseliş göstermiştir. Bu dönemde en çok artış gösteren maliyet kalemi personel gideri olmuştur."

- "1. çeyrekte misafir başına yan gelirler 29.1 euro seviyesine ulaşmıştır. Yan gelirlerin toplam gelir içindeki payı %42’ye yükselmiştir (2024: %34, 2023: %30 ve 2022: %26)."

- "Şirket’in temel ticari stratejisi “doluluk oranında yükseliş” ve “yan gelirlerde büyüme” vasıtasıyla “satış gelirlerinin azami oranda büyütülmesi” yönündedir."

- "1. çeyrekte doluluk oranı %86,1 seviyesinde gerçekleşmiştir."

- "Bu çeyrekte 42 milyon euro olarak açıklanan FAVÖK rakamı, piyasa ve bizim beklentimizin üzerinde gerçekleşmiştir. FAVÖK marjı buçeyrekte 0,6 puan azalışla %6,8 seviyesindedir."

Deniz Yatırım PGSUS Hedef Fiyat

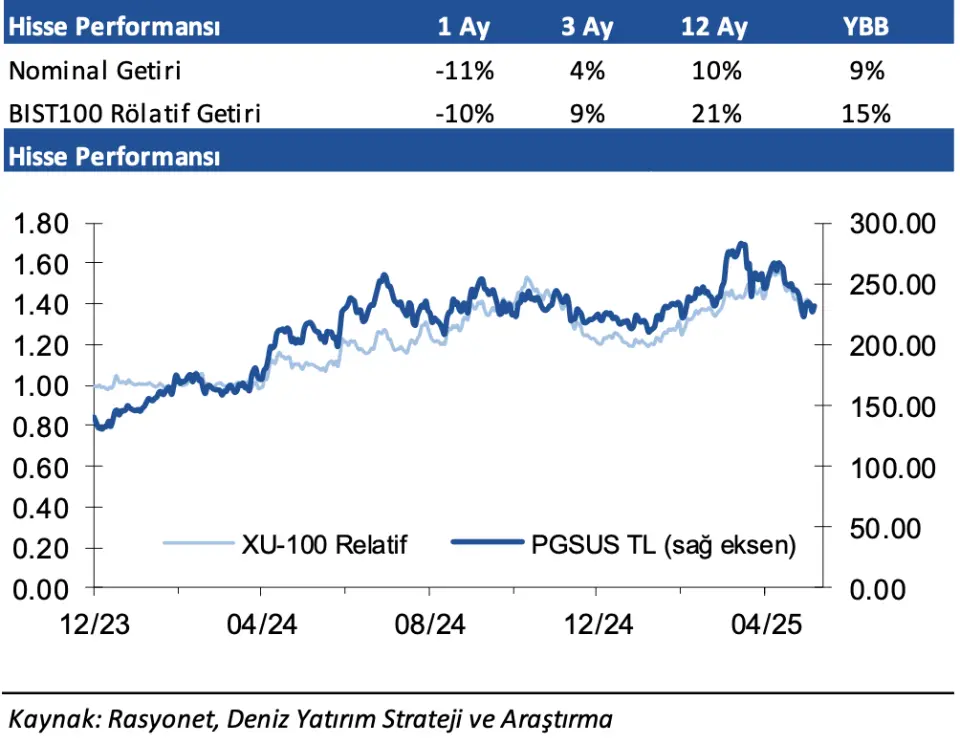

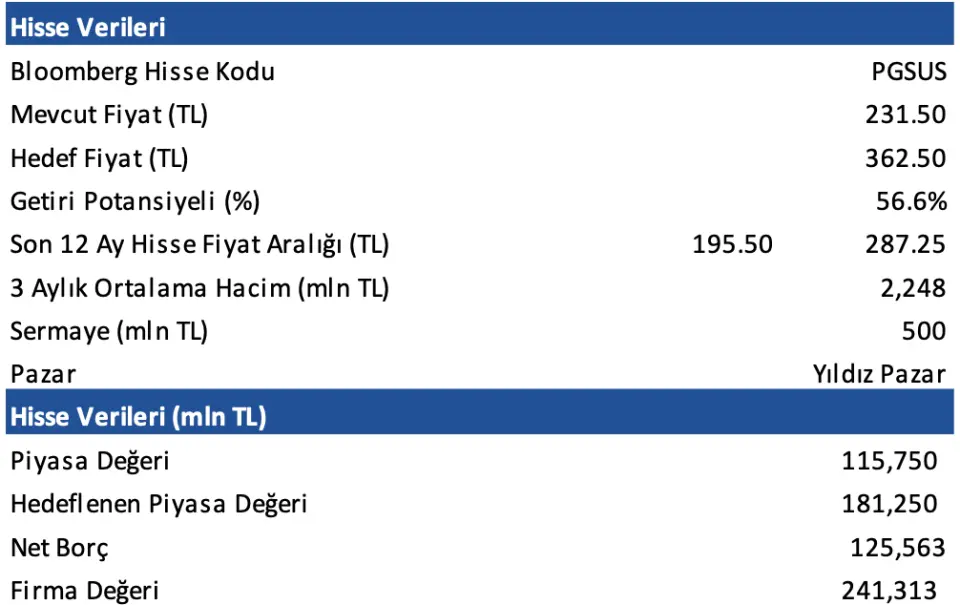

Deniz Yatırım, PGSUS hissesi için hedef fiyatını 362.50 TL şeklinde açıkladı. PGSUS hisse tavsiyesi AL olarak sunuldu. PGSUS getiri potansiyeli ise %56.6 olarak belirtildi.