Dikkat! Marbaş Menkul Şirketi Cazip Bulduğunu Duyurdu

Dikkat! Marbaş Menkul şirketi cazip bulduğunu duyurdu. Şirketin 2025 yılı 1. çeyrek bilançosu analiz edildi. İşte detaylar...

Yayınlama Tarihi: 16.05.2025 13:15

—

Son Güncelleme: 16.05.2025 13:15

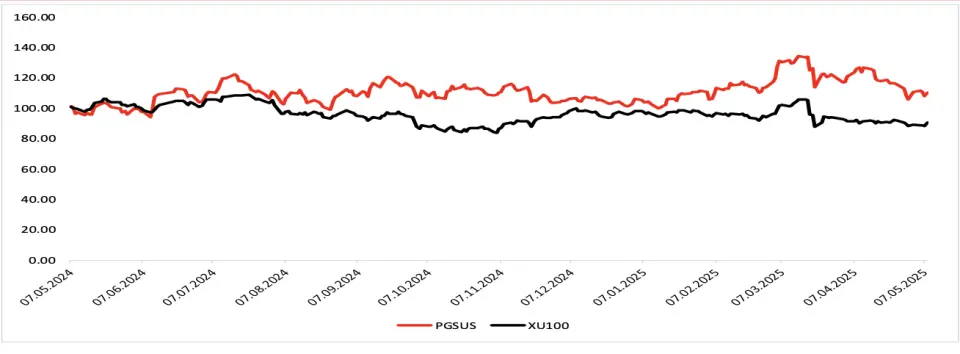

Pegasus (PGSUS) tarafından açıklanan 2025 yılı 1. çeyrek finansal sonuçları öne çıkmıştı. Aracı kurumlardan olan Marbaş Menkul Değerler, PGSUS bilançosunu analiz etti.

Satışları çeyreklik olarak inceleyen Marbaş Menkul, geçen senenin aynı dönemine göre %36’lık artışla 23.7 milyar TL olarak açıklandığını ve beklentiye paralel sonuçlandığını ifade etti. Euro bazlı bakan kurum, 2024 yılı 1. çeyrek dönemine göre %20’lik güçlü büyüme gördüğünü aktardı.

- "Kırılımları incelediğimizde tarifeli uçuş ve hizmet gelirlerinde %36 artış görürken en büyük büyümenin ise %42 ile yurtiçi taraftan geldiğini görmekteyiz."

- "Charter uçuş tarafında ise 1. çeyrek dönemine oranla %5’lik bir daralma yaşanmıştır."

- "Önceki senenin aynı çeyreğine göre uçak sayısında %13’lük artışa paralel olarak misafir sayısında da %11’lik güçlü büyümeyi pozitif yorumlamaktayız."

- "Yolcu trafiğinin detaylarına baktığımızda güçlü büyümenin %17.5 ile dış hatlar tarafından gelmesini de pozitif yorumluyoruz."

- "İç hatlar misafir sayısındaki büyümenin %3.9 olarak gerçekleştiğini görece zayıflığın nedenleri arasında önceki senelere oranla sert geçen kış mevsimi ve ramazan etkisi olduğunu düşünmekteyiz."

- "Net satışların konsolide %4 daralıp hacimsel satışların arttığı ortamda ünite kasa başına gelire baktığımızda makro zorluklar , talepteki daralma nedeniyle satın alınabilirliğin artması stratejisi doğrultusunda fiyat artışlarının ertelenmesi ya da sınırlı tutulmasıyla beraber konsolide %15.2 daraldığını görmekteyiz."

- "İç piyasada ünite kasa başına gelir %10.2 daralırken ihracat tarafındaki jeopolitik dalgalanmalar ve risklerden kaynaklı %18.1 ile daha fazla daraldığını görmekteyiz. Bu daralmayı negatif olsa da şirketin beklentileri dahilinde gerçekleştiği için nötr yorumluyoruz."

- "Önemli operasyonel verimlilik ölçütlerinden RASK(AKK başına birim gelir) önceki yılına aynı dönemine göre %5 artarken CASK(AKK başına birim gider) %6 artmıştır , yakıt hariç CASK ise %16 artmıştır bunun temel sebebi ise ağırlıklı personel giderleridir."

- "CASK büyümesinin RASK büyümesinden fazla olmasını marjları baskılasa da PGSUS hissesinin hala en yüksek favok marjına sahip havacılık firması olmasını pozitif değerlendiriyoruz."

- "Şirket 1. çeyrekte %10 büyümeyle 42 milyon € FAVOK elde ederek tahminlerin üzerinde sonuçlar açıklamıştır."

- "1. çeyrekte 62 milyon Euro net zarar açıklasa da önceki senenin aynı çeyreğine göre hafif de olsa toparlanma görmekteyiz."

Marbaş Menkul PGSUS Bilanço Yorumu

- "Tahminlerin üzerinde açıklanan FAVOK marjı ile beraber bilançoyu pozitif değerlendiriyoruz."

- "Zayıf sezona rağmen operasyonel anlamda güçlü veriler görmekteyiz, yaz sezonunu daha iyi beklemekle beraber gelecek çeyrekte daha iyi sonuçlar göreceğimizi düşünmekteyiz."

- "Uçak filosunun genç olması ve yakıt verimliliği sağlayan NEO uçakların filo içerisindeki yüksek yüzdesinin etkisini pozitif değerlendirsek de yüksek yatırım döneminin getirmiş olduğu finansman giderlerine dikkat çekmek isteriz."

- "Şirketi cazip bulmakla birlikte hem şirketin hem de havacılık sektöründe olumlu temanın devamını öngörüyoruz."

- "PGSUS 3.9x Net Borç/FAVOK , 7.5x FD/FAVOK çarpanlarıyla işlem görmektedir."