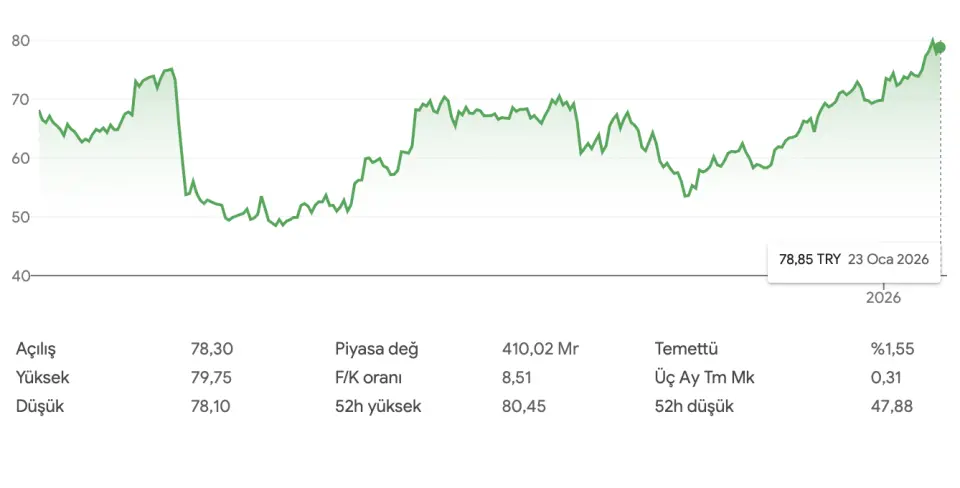

ICBC Yatırım: 78,85 TL'lik Banka Hissesi 108 TL'ye Çıkacak, AL!

ICBC Yatırım: 78,85 TL'lik banka hissesi 108 TL'ye çıkacak, AL! Hisse için yükseliş potansiyelini duyuran aracı kurum, bankaya yönelik yeni değerlendirmeler yaptı.

Yayınlama Tarihi: 25.01.2026 18:45

—

Son Güncelleme: 25.01.2026 18:45

Borsa İstanbul'un aracı kurumlarından ICBC Yatırım, 2026 Strateji Raporu'nu paylaştı. Aracı kurum, "Belirsizlikler Devam Edecek" ifadesini kullandı. ICBC Yatırım, AKBNK hissesi için hedef fiyat, yükseliş potansiyeli ve hisse tavsiyesini duyurdu.

- "Pazar payı artışı için güçlü zemin. Akbank’ın güçlü sermaye yapısı ve görece düşük kredi/mevduat oranı, orta vadede pazar payı kazanımı için sağlam bir zemin sunmaktadır. 2026 yılında TL kredi büyümesinin %34 (sektör: %30), YP kredi büyümesinin ise dolar bazında %14 (sektör: %10) olmasını öngörüyoruz."

- "Toplam faiz getiren varlıklar içinde en yüksek TL faizli fonlama payı. Akbank, benzerleri arasında toplam faiz getiren varlıklar içinde en yüksek TL faizli fonlama payına sahiptir. Bankanın TL vadesiz mevduat payı görece düşük olmakla birlikte, aktif tarafında TL krediler ve TL menkul kıymetlerin payı benzer bankaların ortalamasının üzerindedir. Ayrıca kredi ve menkul kıymetlerin vadesi de görece daha uzundur. Bu yapı sayesinde Akbank’ın faiz indirim döngüsünden en fazla fayda sağlayan bankalardan biri olmasını bekliyoruz."

Akbank'ta 2025’teki Güçlü Ücret Artışının Ardından Normalleşme!

- "Azalan faizler ve son düzenlemeler nedeniyle ücret ve komisyon gelirlerinin kredi büyümesinin bir miktar altında artmasını bekliyoruz. Buna karşın, geriye dönük fiyat ayarlamalarının etkisiyle operasyonel gider artışının ücret gelirlerindeki artışı aşması olasıdır."

- "Tahsilatlardaki normalleşme ile net risk maliyeti yüksek seyrini koruyacak. Perakende ve KOBİ segmentlerinde artan takipteki alacak girişleriyle birlikte, son yıllarda gözlenen güçlü tahsilat performansının, özellikle eski takipteki kredi portföyünden sağlanan geri kazanımların yavaşlamasıyla normalleşmesini bekliyoruz. 2026 yılında net risk maliyetinin yatay seyretmesini öngörüyoruz."

- "Net kâr ve öz sermaye karlılığı artışında ana faktör kredi-mevduat makası iyileşmesi olacak. TÜFE’ye endeksli menkul kıymet getirilerindeki düşüş ve artan karşılık giderleri; kredi-mevduat makasındaki iyileşme ve repo fonlama maliyetlerindeki gerileme ile fazlasıyla telafi edilecektir. Akbank için 2026 yılında %51 net kâr büyümesi ve %26 öz sermaye karlılığı öngörüyoruz."

- "Değerleme. Akbank hisseleri 2025 yılında yalnızca %10 yükselerek BIST100 ve bankacılık endeksinin gerisinde kalmış, ancak 2026 yılına benzerlerine kıyasla görece güçlü bir performansla başlamıştır. 2026 tahminlerimize göre Akbank hisseleri 4,7x F/K ve 1,10x PD/DD çarpanlarıyla işlem görmekte olup, benzerlerine göre 6% primlidir."