Katılım Endeksi Hissesinde %42 Prim Potansiyeli

Katılım Endeksi Hissesinde %42 Prim Potansiyeli. Yatırımcılar dikkat! Katılım endeksi hissesinde %42 prim potansiyeli açıklandı. Kuveyt Türk Yatırım hisse için hedef fiyat açıkladı.

Katılım Endeksi Hissesinde %42 Prim Potansiyeli. Yatırımcılar dikkat! Katılım endeksi hissesinde %42 prim potansiyeli açıklandı. Kuveyt Türk Yatırım hisse için hedef fiyat açıkladı.

Kuveyt Türk Yatırım ASELSAN raporu:

Aselsan’ı ;

i) Dünya ve Türkiye’de savunma harcamalarındaki artış,

ii) yüksek bakiye siparişleri,

iii) geniş ürün yelpazesi,

iv) dövize endeksli gelir yapısı,

v) işletme sermayesi ihtiyacının etkisinin azalması ve

vi) ekonomik aktivitenin daraldı ğı dönemde defansif iş modeliyle ön plana çıkarıyoruz .

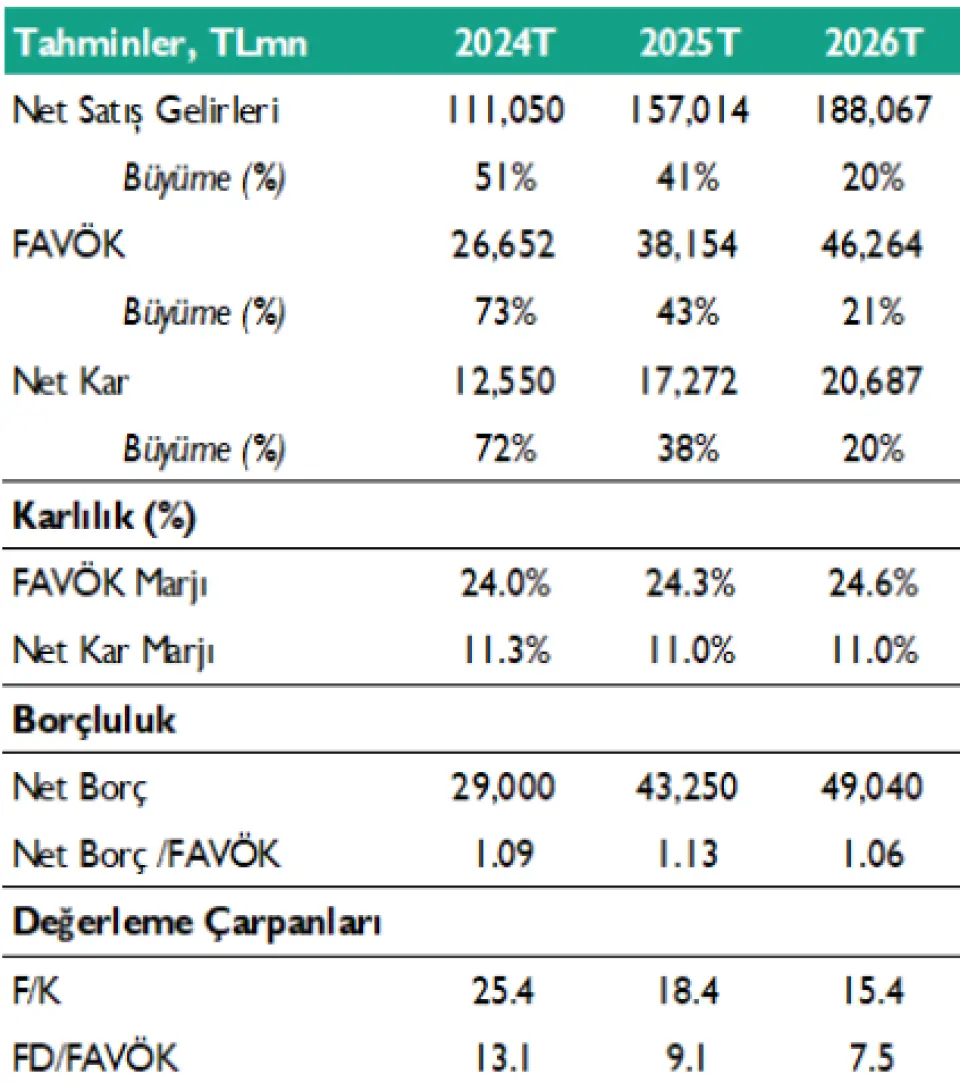

Bakiye siparişlerinin 2025’te 13 , 6 milyar dolar olmasını bekliyoruz . Aselsan, 2018 –2022 durgun döneminin ardından dünyada jeopolitik gerginliklerle artan savunma harcama ihtiyacını güçlü bilgi birikimi ve teknolojik ilerlemenin deste ğiyle kendi lehine çevirmeyi başarmıştır. Şirket, 2023 yılında 5 milyar dolar de ğerinde ve 2024 yılının ilk dokuz ayında 3 , 2 milyar dolar yeni sözleşme imzalarken toplam bakiye sipariş tutarını 12 , 6 milyar dolar seviyesine çıkarmayı başarmıştır. Şirket’in bu dönemde yeni alınan işler/satışlar oranı 1, 5 x olarak gerçekleşmiş ve bu de ğer, son beş yıllık ortalama olan 1,14x’in üzerinde seyretmiştir. Aselsan’ın 2024 yılını 5 milyar doların üzerinde yeni sözleşmeyle tamamlamasını bekliyoruz . Yurt içi ve yurt dışı gelişmelere ba ğlı olarak yeni sipariş alımlarının yakın vadede güçlü kalmasını beklerken, 2025 yılında toplam bakiye siparişlerinin 13 , 6 milyar dolara yükselebilece ğini düşünüyoruz . Güçlü bakiye siparişleri ve artan savunma harcamalarının etkisiyle 2025’te reel %10 büyüme bekliyoruz .

FAVÖK marjının %24 , 3’de konsolide olmasını bekliyoruz . Aselsan, yılın ilk dokuz ayında 3 , 2 milyar dolar yeni bakiye siparişi imzaladı . Şirket’in bu dokuz aylık süreçte imzalanan sözleşmeler için yaptı ğı Ar -Ge harcamaları ve a ğırlıklı olarak tahsilatların yılın son çeyre ğinde gerçekleşmesinden kaynaklı FAVÖK marjı yıllık 0 ,25bps düşüşle %23 , 7’ye geriledi . Aselsan’ın güçlü rekabet gücü ve katma de ğerli yüksek teknolojili ürünleriyle 2024 yılını %24 FAVÖK marjıyla tamamlamasını bekliyoruz . Güçlü TL’nin etkisiyle 2024 -2026 T projeksiyonumuzda şirketin FAVÖK marjının %24 , 3’de konsolide olmasını öngörüyoruz . Bakiye sipariş gelirlerinin %82’sinin dolar, %18’inin TL olması varsayımımızın gerekçesi olarak karşımıza çıkıyor .

Net borç/FAVÖK’ün 2025’te 1 ,13 x olmasını bekliyoruz . Şirket’in net borcu 9 A24’te yıllık bazda %65 artışla 29 .788 milyon TL’ye yükseldi . Şirket’in net borç artışında yılın ilk dokuz ayında alınan işlere yönelik yapılan harcamalar etkili oldu . Aselsan’da yaşanan mevsimsellik nedeniyle teslimatlarda ivmelenme son üç ayda net bir şekilde görülmektedir . Şirket, dokuz aylık satışların %52’sini son üç aylık dönemde yapmaktadır . Bu do ğrultuda, yılın son çeyre ğinde artan gelir etkisiyle 2024 yılını 29 milyar TL net borçla tamamlamasını tahmin ediyoruz . 2025 yılında güçlü bakiye siparişlerinin devamı ve ciro büyümesinin reel anlamda çift haneli olması nedeniyle net borcun 43 , 2 milyar TL’ye ve net borç/FAVÖK’ün 1,13 x olarak gerçekleşmesini bekliyoruz .

Araştırma kapsamımıza alıyoruz .

Aselsan Elektronik’i 99 TL/hisse hedef fiyat ile Araştırma kapsamımıza alıyor ve model portföye ekliyoruz . Şirket’i dolar bazlı indirgenmiş nakit akımları analizi yöntemiyle de ğerliyoruz . Şirket hisseleri 2025 T göre 18 , 4 x F/K, 9 ,1x FD/FAVÖK çarpanlarıyla işlem görmektedir .