Net Kar %57 Düştü Ama Hedef Fiyat Yükseldi! Kurumun Hisse Tavsiyesi Öne Çıktı

Bilanço verilerini duyuran şirketin hissesine ilişkin detaylı analiz yapıldı. AK Yatırım, net karı %57 düşen hisse için hedef fiyatı yükseltti. Kurum hisse tavsiyesini de duyurdu.

2025 yılı stratejilerini paylaşan Ak Yatırım, banka hisselerine ilişkin değerlendirmeler yaptı. Ak Yatırım'ın değerlendirdiği hisselerden biri de Yapı Kredi (YKBNK) oldu.

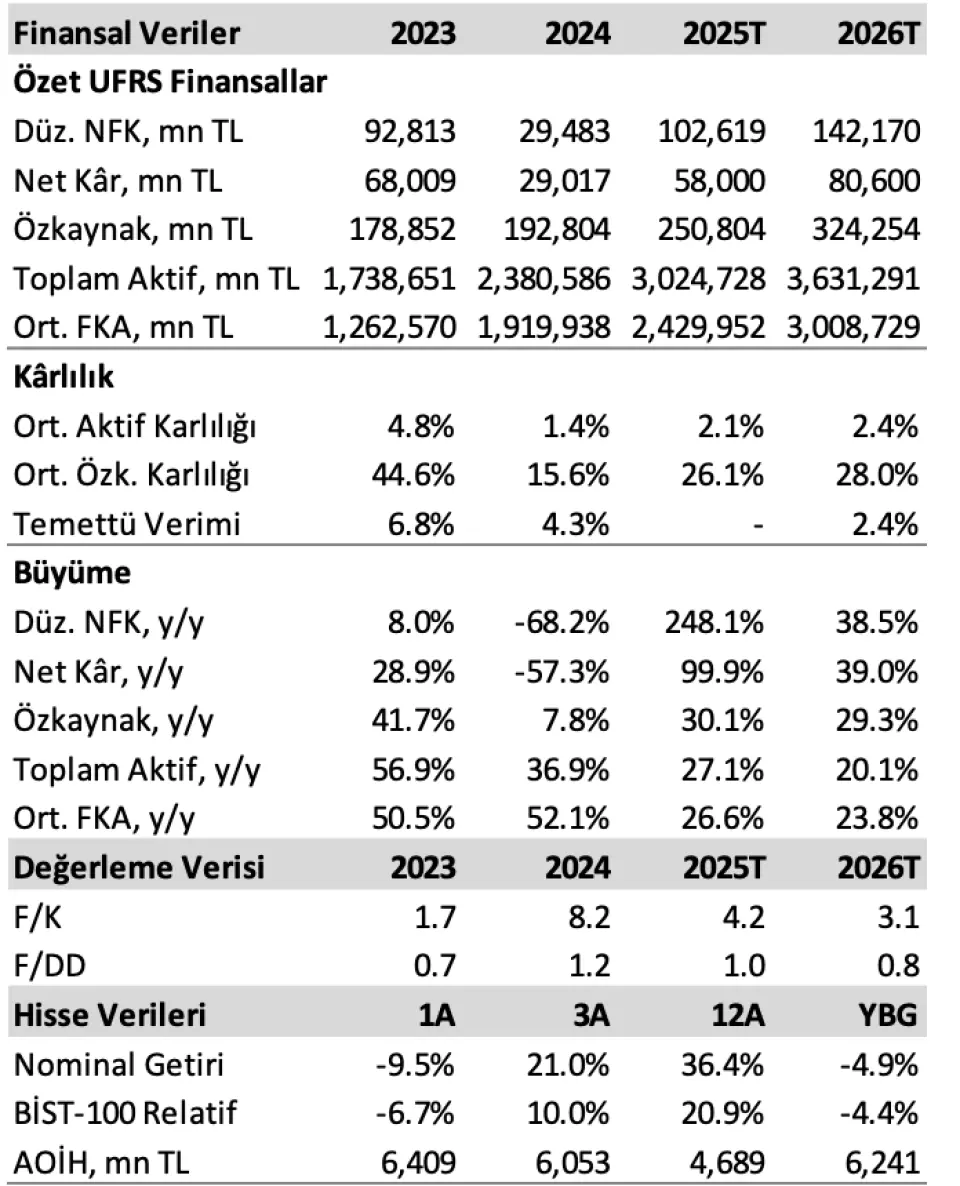

Ak Yatırım, Yapı Kredi tarafından duyurulan bilanço verilerini de analiz etti. "Yapı Kredi’nin 2024 net kârı geçtiğimiz seneye oranla %57 düşüşle 29 milyar TL’de kaldı." diyen AK Yatırım, "Yapı Kredi'nin öz kaynak getirisi de 2023 yılındaki %46’dan %16’ya indi" ifadesini kullandı.

- "Kârlılıkta görülen bu bozulma;"

'(i) bankanın yüksek faiz döneminde tarihsel olarak rakiplerinden yüksek ilerleyen kısa vadeli kaynak fonlaması ile girmesi,'

'(ii) nispeten yüksek kredi / mevduat oranı sebebi ile kredi artışının 2024 yılında %30 ile benzer bankalardan düşük kalması,'

'(iii) serbest sermaye tutarının nispeten küçük olması ve'

'(iv) TÜFE tahvil getirisinin enflasyona bağlı gerilemesinden kaynaklandı."

- "Yapı Kredi Bankası, rakiplerine oranla %3,1 ile daha yüksek sorunlu kredi oranına sahip."

- "Yapı Kredi'nin net sorunlu kredi giriş tutarı 2024 yılında rakiplerine yakın düzeyde geldi. Buna karşılık bankanın 2024 yılında net kredi risk maliyeti 61 baz puan ile rakiplerin 100 baz puan civarı olan ortalamasının altında kaldı."

- "Bu dönemde Yapı Kredi'nin 3. grup krediler için ayrılan karşılık 450 baz puan azaldı. Bu kısmen portföy yaşlandırmasından kaynaklansa da bankanın karşılık ayırma politikasının da bir miktar yumuşadığı görüşüne sahibiz."

Yapı Kredi 2025 Yılı Hedefleri

"2025 yılında Yapı Kredi;"

(i) TL kredilerde ortalama enflasyonun altında, yabancı para kredide %14-16 artış,

(ii) net faiz marjında 300 baz puan genişleme,

(iii) kredi risk maliyetinde 175/200 baz puan arası gerçekleşme,

(iv) komisyon gelirinde %25-30 ve faaliyet giderinde %50’ye yaklaşan artış ve bunların sonucunda,

(v) %24-26 aralığında öz kaynak getirisi hedefliyor.

- "Yapı Kredi'nin kredi ve komisyon gelirinde artış hedefleri rakiplerinin altında kalırken, net faiz marjı beklentisi de (2024’te sert daralmaya rağmen) rakiplere yakın düzeyde yer alıyor."

- "Kredi kartları %27 pay ile bankanın portföyünde yabancı para kredilerin (%30) ardından ikinci sırayı alıyor. Buna karşılık TL işletme kredilerinin payı %25 civarında bulunuyor."

- "Banka kredi portföyünün yaklaşık %55’inin Merkez Bankası’nın aylık artış sınırı kapsamı dışında olduğunun altını çizdi. Bununla beraber özellikle kredi tarafında var olan görece muhafazakar büyüme hedefinin kısmen regülasyon riski almak istememesinden, kısmen de kredi / mevduat oranının rakiplere göre daha yüksek olmasından kaynaklandığını görüşünü taşıyoruz."

Yapı Kredi Bilanço Tahminleri

- "2025 yılında bankanın net kârını senelik %100 artışla 58,0 milyar TL ve 2026 yılında senelik %37 artışla 85 milyar TL olarak öngörüyoruz."

- "Öz kaynak getirisini de sırasıyla %26,5 ve %28,0 olarak hesap ediyoruz.. 2025 yılı tahminimiz bankanın beklenti aralığının hafif üzerinde bulunuyor."

- "Bankanın özellikle faiz indirimlerinde daha hızlı hareket edilirse net faiz marjı tarafında bir miktar yukarı yönlü potansiyele sahip olduğunu, bununla beraber öz kaynak getirisinde görülen artışın önceki tahminlerimize oranla daha uzun zaman alabileceğini öngörüyoruz."

YKBNK Hissesi Hedef Fiyat

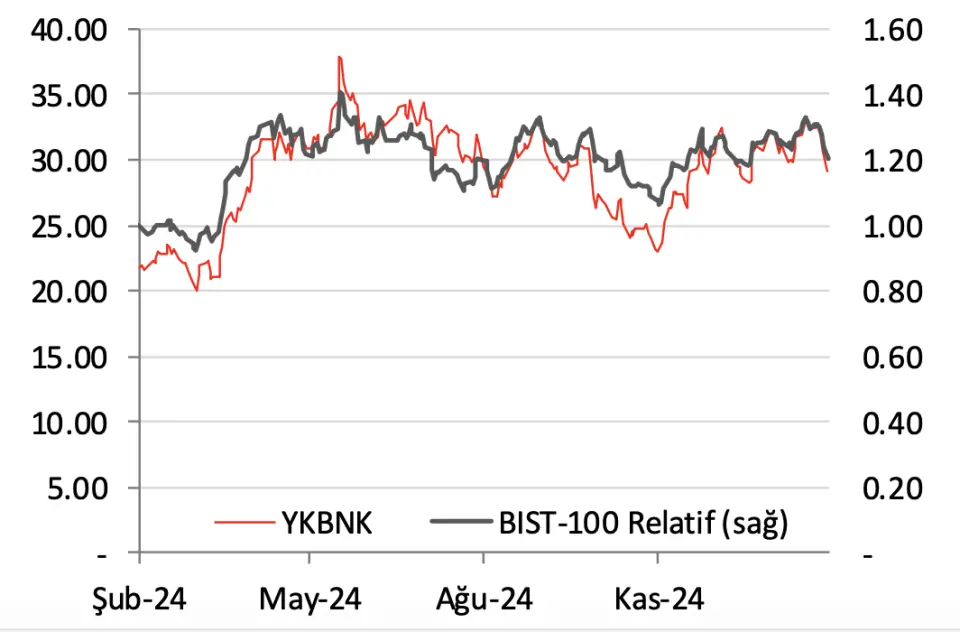

Ak Yatırım, Yapı Kredi (YKBNK) hissesi için 12 aylık hedef fiyatını güncellediğini açıkladı. YKBNK hissesi için hedef fiyat %20 artışla 42,40 TL’ye çıkartıldı. Hisse için belirlenen hedef fiyatın ima ettiği 2026T F/DD 1,1x seviyesinde bulunduğu ifade edildi. YKBNK hisse tavsiyesi de 'Endeks Üstü Getiri' şeklinde duyuruldu.

AK Yatırım "Yapı Kredi’nin son on yıllık dönemde 12 ay ileri F/DD rasyosu ise ana ortak hisse satışı beklentileri nedeniyle geçtiğimiz mayıs ayında en yüksek 1,5x çarpanına ulaştı." ifadelerine yer verdi.