Şeker Yatırım'dan DOAS Hissesine AL Tavsiyesi: Hedef Fiyat Geldi!

Operasyonel görünüm güçlenen hisseye AL tavsiyesi geldi! Şeker Yatırım, DOAS hissesine 302,90 TL hedef fiyat verdi. Otomotiv şirketine ilişkin değerlendirme yapıldı.

Yayınlama Tarihi: 06.02.2026 14:15

—

Son Güncelleme: 06.02.2026 14:15

Operasyonel görünüm güçlenen hisseye AL tavsiyesi geldi! Şeker Yatırım, DOAS hissesine 302,90 TL hedef fiyat verdi. Otomotiv şirketine ilişkin değerlendirme yapıldı.

Borsa İstanbul'un aracı kurumlarından Şeker Yatırım, Doğuş Otomotiv (DOAS) için yaptığı analizleri paylaştı. Aracı kurum, otomotiv şirketi için "Pazar Payı Korunurken Operasyonel Görünüm Güçleniyor..." ifadesini kullandı. Şeker Yatırım DOAS hissesi için 12 aylık hedef fiyat verdi ve hisse tavsiyesiyle getiri potansiyelini duyurdu.

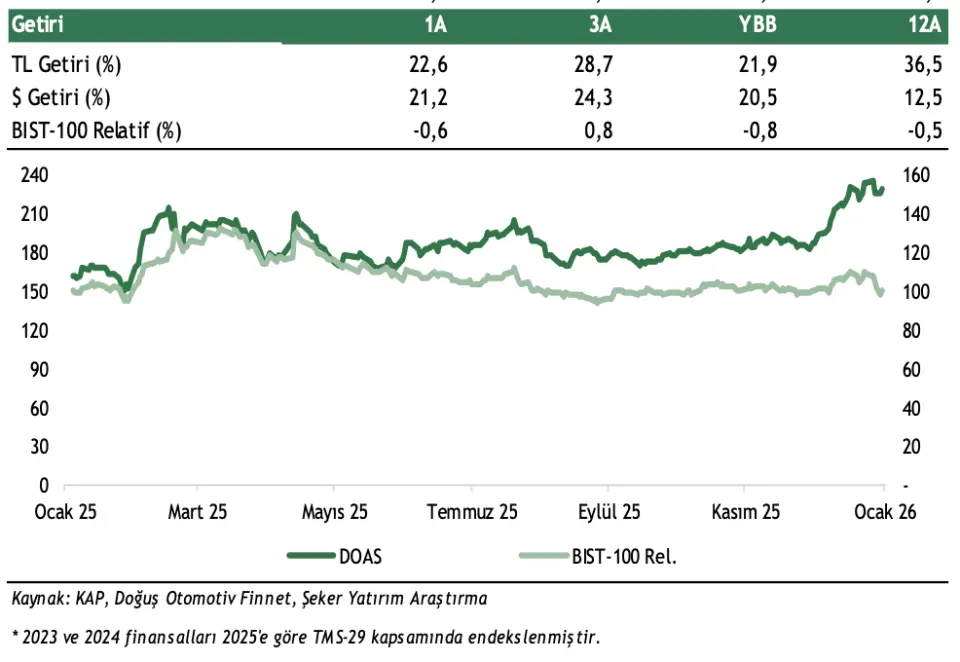

Şeker Yatırım DOAS hissesi için hedef fiyatını 302,90 TL şeklinde duyurdu. DOAS hisse tavsiyesi de “AL” oldu. DOAS hissesinin getiri potansiyeli %32 olarak açıklandı.

DOAS Hisse Değerlendirmesinin Devamı Şu Şekilde:

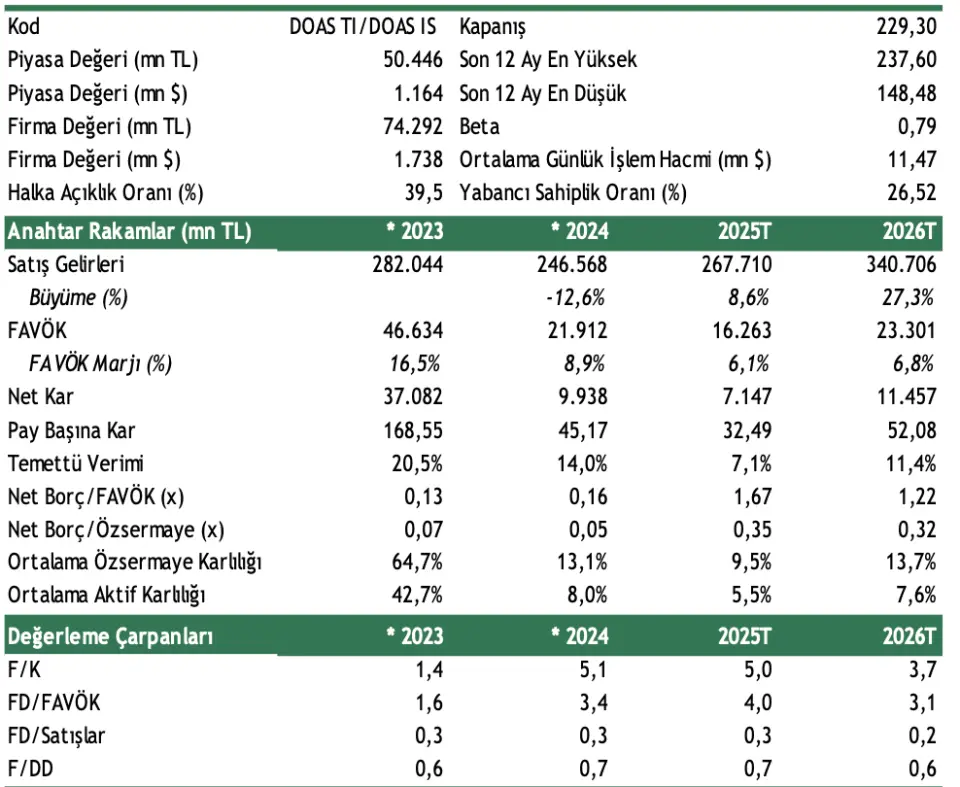

- "Doğuş Otomotiv'in toplam araç satışları Škoda dahil 12A25’te 206.6bin adete ulaşmış (yıllık +%12,2), toplam pazar payı %15,1’e yükselmiştir (PC+LCV+HCV). 2026’da; Škoda dahil toplam PC satışlarının düşük-yatay artış göstereceğini, LCV segmentinde rekabet yoğunluğu ve baz etkisi nedeniyle büyüme hızının yavaşlayabileceğini, ağır ticari araçlarda ise pazar şartlarına bağlı sınırlı düşüş varsayıyoruz."

- "Güçlü satış görünümüne ek faaliyet giderlerinin kontrollü seyriyle marjların 2026 itibariyle kademeli toparlanacağını tahmin ediyoruz. Operasyonel temelli bir normalleşmeyle muhasebe etkilerinden görece sıyrılmış ve iştiraklerin/iş ortaklıklarının desteğiyle 2026’da net karda yıllık %60 artış, net kâr marjında 0.7 yp iyileşme modelliyoruz."

- "Şirket’in Grup bünyesindeki markalarda en az bir elektrikli modeli piyasaya sürmesini stratejik açıdan tutarlı buluyoruz. Trafiğe katılan araç sayısındaki artış ve fiyat tarifesi güncellenmesiyle TÜVTÜRK’ün katkısı devam edecektir. Şirket’in, VW markalı binek otomobillerin Irak, Azerbaycan ve Suriye’de, Škoda markalı binek otomobillerin de Suriye’de satış ve SSH girişimi, operasyonel büyüme için pozitif katalizör niteliği taşıyor. Geniş bayi ağı ve SSH’ların karlılık marjları açısından Şirket’e katkısının devam edeceğini öngörüyoruz. 2025 & 2026’da %7,1 ve %11,4’lük temettü verimi hesaplıyoruz."