Selçuk Ecza 3Ç25’te Beklenenin Üstünde 223 Mn TL Net Zarar Açıkladı!

Selçuk Ecza 3Ç25’te Beklenenin Üstünde 223 Mn TL Net Zarar Açıkladı! Şeker Yatırım, SELEC 3Ç25 Mali Sonuçlarını Değerlendirdi. Raporunda Belirttiği Üzere Şeker Yatırım'ın Zarar Beklentisi 200mn TL’nin Üzerinde Zarar Açıklanmasıydı. Detayların Devamı Haberimizde...

Büşra Bulut

Büşra Bulut

Selçuk Ecza 3Ç25’te Beklenenin Üstünde 223 Mn TL Net Zarar Açıkladı! Şeker Yatırım, SELEC 3Ç25 Mali Sonuçlarını Değerlendirdi. Raporunda Belirttiği Üzere Şeker Yatırım'ın Zarar Beklentisi 200mn TL’nin Üzerinde Zarar Açıklanmasıydı. Detayların Devamı Haberimizde...

Selçuk Ecza 3Ç25’te piyasa medyan beklentisi olan 163mn TL’nin üzerinde ve bizim beklentimiz olan 200mn TL’nin hafif üzerinde 223mn TL net zarar açıkladı (3Ç24: 273mn TL net kar).

3Ç25’te etkin stok ve marj yönetimi sayesinde satış gelirlerinde %6,7’lik artış kaydedilmesine rağmen, artan maliyetler nedeniyle zayıflayan operasyonel performans esas faaliyet kârında gerilemeye yol açtı. Buna ek olarak, parasal pozisyon kaybı ve ertelenmiş vergi gideri de zarar oluşumunda etkili oldu.

3Ç25’te Selçuk Ecza, bizim 40.380mn TL olan tahminimizin ve 40.000mn TL olan piyasanın medyan beklentisinin sırasıyla %4,5 ve %5,5 üzerinde gerçekleşerek yıllık %6,7 artışla 42.205mn TL net satış geliri elde etti.

Türkiye’de 2025 yılı ilk 9 aylık dönemde yaklaşık 477,16 milyar TL tutarında, yaklaşık 2,16 milyar kutu ilaç satılmış ve bu veriler çerçevesinde Şirketin pazar payı TL bazında %37,41, kutu bazında ise %37,63 olmuştur. Dönemsel Avro kuru güncellenmedi. Hatırlanacağı üzere referans alınan Avro kuru en son Ekim 2024’te %23,5 oranında artırılmıştı.

TMS-29 etkisi dahil FAVÖK 3Ç25’te hem bizim hem de piyasanın medyan beklentisi olan 800mn TL’nin üzerinde yıllık %15,2 düşüşle 1.097mn TL seviyesinde gerçekleşti (3Ç24: 1.294mnTL).

Etkin stok ve marj yönetimi satış gelirlerini desteklese de ilaç fiyatlarında uygulanan dönemsel Avro değerinin güncellenmemesi ve artan maliyetler FAVÖK’teki düşüşte belirleyici oldu. Brüt kar marjı %8,2, FAVÖK marjı %2,6 ve net kar marjı ise -%0,5 seviyesinde gerçekleşti (3Ç24: %8,6, %3,3, %0,7).

Sonuç olarak, ilaç fiyatlarında dönemsel Avro kuru güncellemesinin yapılmaması ve maliyetlerin artmaya devam etmesi, şirketin finansalları üzerinde baskı oluşturmaya devam etmektedir. Bu nedenle, kısa vadede finansal sonuçların hissenin performansı üzerinde nötr bir etki yaratmasını bekliyoruz.

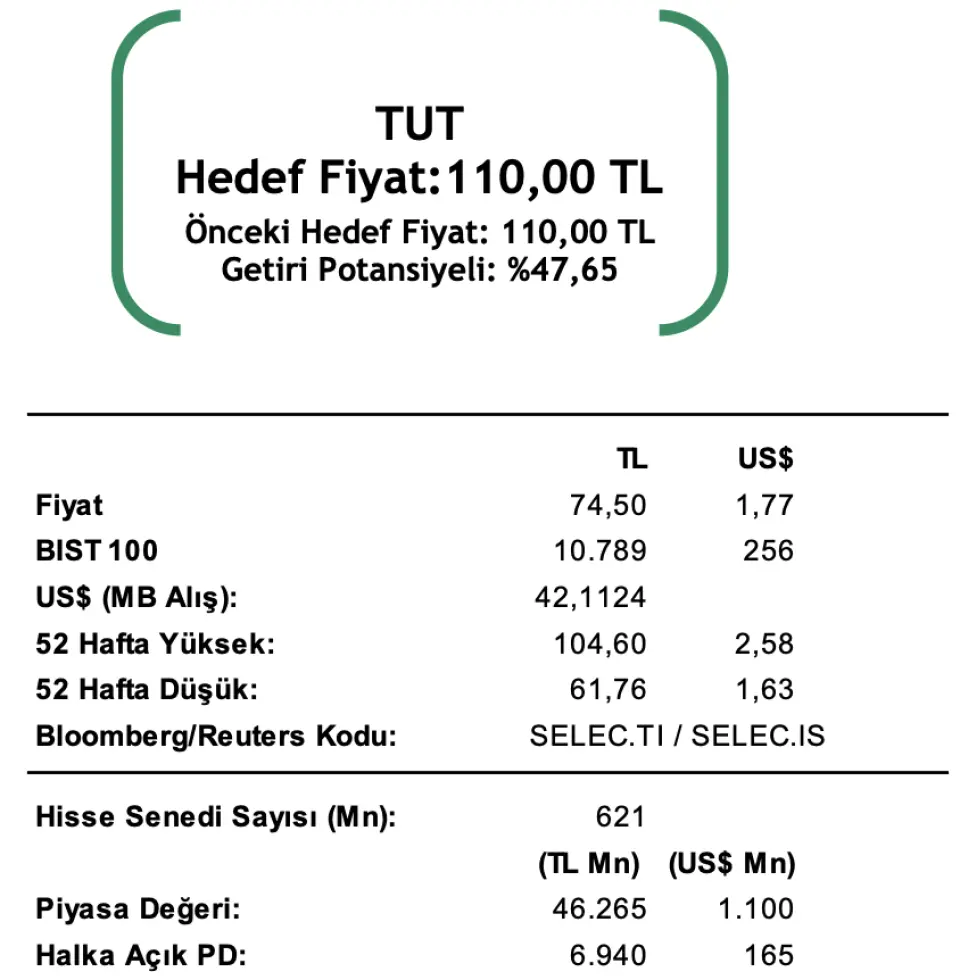

Şirket’in 3Ç25 finansal sonuçlarının ardından SELEC için 110,00 TL seviyesinde bulunan 12 aylık pay başına hedef fiyatımızı koruyoruz. Hedef pay fiyatımız cari pay fiyatına göre %47,65 yükseliş potansiyeli taşırken, Şirket için “TUT” olan önerimizi koruyoruz.

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca benim telefonuma, Whatsapp'a gelsin diyorsanız tıklayın ve kaydolun...