THYAO Yolcu Gelirleri 3Ç24’e Göre TL Bazında %29 Artış Gösterdi!

THYAO Yolcu Gelirleri 3Ç24’e Göre TL Bazında %29 Artış Gösterdi! Türk Hava Yolları 2025 Yılı 3.Çeyreği Finansal Sonuçlarını Paylaştı. THYAO, 3Ç25'te 56,06 Milyar TL Net Kâr Elde Etti. Marbaş Menkul'un THYAO 3Ç25 Finansal Sonuçlarını Değerlendirdiği Raporu Haberimizde Yer Almaktadır...

Büşra Bulut

Büşra Bulut

THYAO Yolcu Gelirleri 3Ç24’e Göre TL Bazında %29 Artış Gösterdi! Türk Hava Yolları 2025 Yılı 3.Çeyreği Finansal Sonuçlarını Paylaştı. THYAO, 3Ç25'te 56,06 Milyar TL Net Kâr Elde Etti. Marbaş Menkul'un THYAO 3Ç25 Finansal Sonuçlarını Değerlendirdiği Raporu Haberimizde Yer Almaktadır...

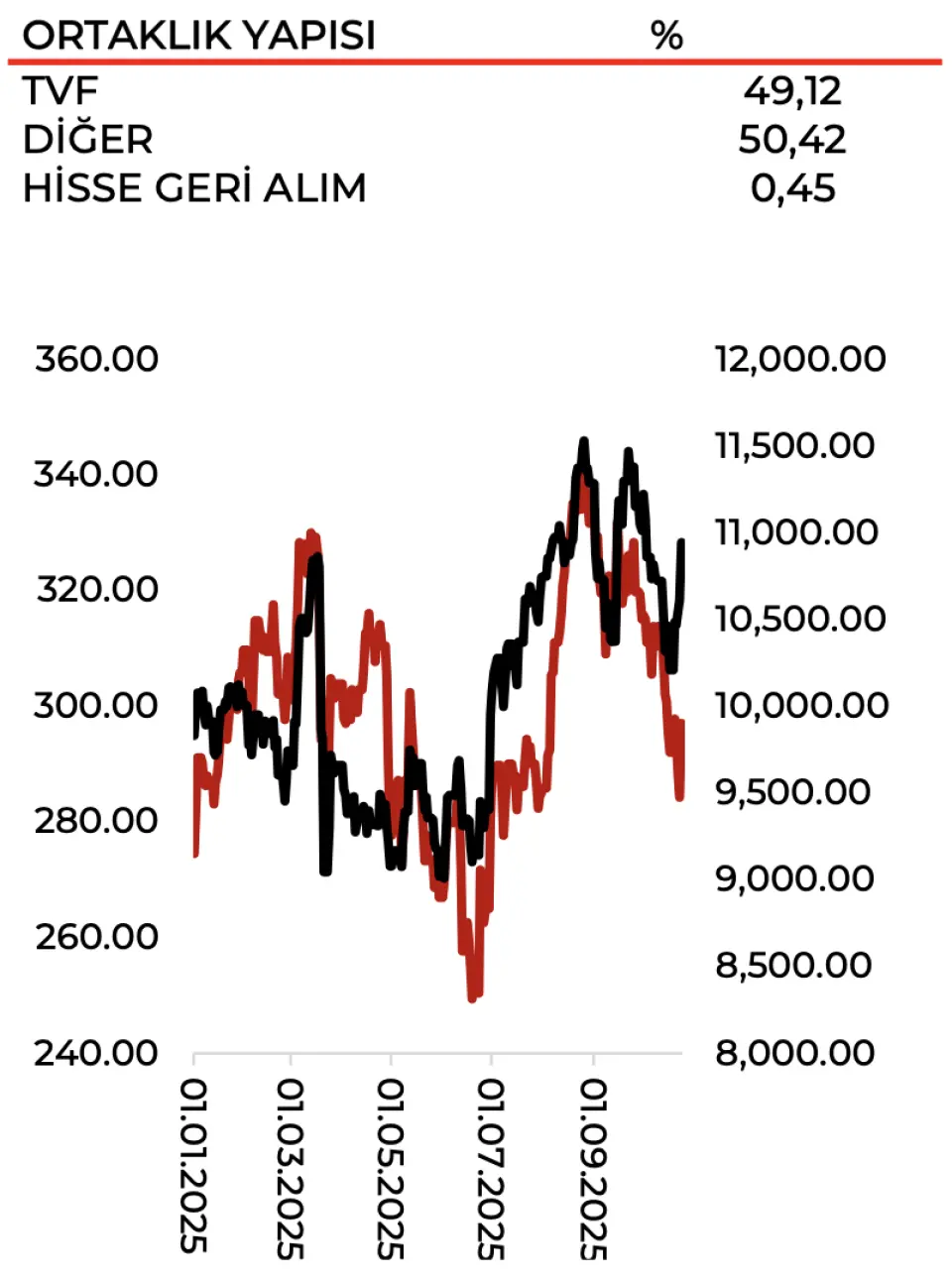

THYAO 3Ç25 Finansal Sonuçları Değerlendirmesi

Operasyonel güçlü performansa rağmen zayıflayan karlılık Türk Hava Yolları, 3Ç25’te 282,79 milyar TL hasılat, 62,54 milyar TL FAVÖK ve 56,06 milyar TL net kâr ile beklentilerimize paralel sonuçlar açıkladı.

Yolcu tarafı güçlü kalmaya devam ediyor. Satışların 3Ç24’e göre TL bazında %26,73, USD bazında ise %4,9 artış gösterdiğini görüyoruz. Satış kırılımına baktığımız zaman yolcu gelirleri 3Ç24’e göre TL bazında %29, USD bazında ise %6,1 artış göstermiş durumda. Yurt dışı satışlarının toplam satışlardaki payının ise 3Ç24’e paralel %90 seviyesinde olduğunu görüyoruz.

Kargo gelirleri ise 3Ç24’e göre TL bazında %12,59 artış, USD bazında %7,2 azalış göstermiş durumda. Bölgesel kırılıma bakacak olursak eğer en güçlü artışın TL bazında %40,6, USD bazında %17,7 ile Afrika tarafında olduğunu görüyoruz.

Arz Edilen Koltuk Kilometre artışı devam ediyor. 3Ç25’te yurt içi yolcu sayısı 3Ç25’e göre %13,5, yurt dışı yolcu sayısı ise %9,74 artış göstererek toplam yolcu sayısının %11,1 artışla 27,18 milyona ulaşmasını sağladı. Yolcu doluluk oranının bu çeyrekte %81,40 olduğunu görüyoruz. AKK’nin ise 3Ç25’te 3Ç24’e göre artış oranı %8,2 oldu ve yılın ilk yarısındaki artış oranının üzerinde gerçekleşti. Toplamda AKK’nin 9A24’e göre 9A25’te %6,5 arttığını görüyoruz. Kargo tarafında ise hem yurt içinde hem de yurt dışında çeyreksel olarak ton bazındaki artış %10 oldu.

Kârlılık makasındaki düşüş sürüyor. 3Ç24’e göre akaryakıt giderlerinin azalıyor oluşuna rağmen özellikle havaalanı giderleri ve personel giderlerinin artışından dolayı 3Ç25’te yolcu başına toplam giderler %2,5 oranında arttı. Gelir tarafında ise özellikle fiyatlama tarafındaki zayıf seyirden dolayı yolcu başına toplam gelir %3,74 oranında azaldı.

Birim gelirlerin azalması, birim giderlerin artmasıyla beraber kârlılık tarafı ciddi seviyede baskılandı. Brüt kâr marjı 3Ç24’e göre %3,17 azalarak %17,18, FAVÖK marjı ise %2,5 azalarak %17,19 oldu. Ertelenmiş vergi gelirlerinin katkısıyla net kâr ve net kâr marjı yüksek sezonun da etkisiyle çeyreksel olarak beklentilerin üzerinde gerçekleşirken, 3Ç24’e göre baktığımızda RASK-CASK makasındaki daralmanın ve zayıflayan ABD dolarının muhasebesel etkisiyle birlikte daralma gösterdiğini görüyoruz.

Finansal borç oranı yatay seyrini sürdürüyor. Hem finansal borcun hem de net borcun artışına rağmen, borçluluk oranının son 6 çeyrektir %35-36 bandında sınırlandığını görüyoruz. Genel olarak finansallara baktığımızda yolcu sayısındaki ve AKK’deki artışları olumlu bulsak da maliyetlerdeki artışın kârlılığı baskıladığını ve marjları düşürdüğünü görüyoruz. 3 senedir süren bu düşüş eğiliminin devam ediyor olmasının en önemli sebebinin Türk Hava Yollarının operasyonlarından değil de sektörel problemlerden kaynaklı olduğunu düşünerek, finansalları SINIRLI POZİTİF değerlendiriyoruz. 498,5 TL Hedef Fiyat ve AL tavsiyemizi sürdürüyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!