TTKOM Hissesi 80 TL Olabilir! ICBC Yatırım Bu Hisseyi AL Diyor

TTKOM hissesi 80 TL olabilir! ICBC Yatırım bu hisseyi AL diyor. ICBC, Türk Telekom'un 2025 senesine ait 3. çeyrek finansal verileri analiz etti. Ayrıntılar haberimizde.

Yayınlama Tarihi: 07.11.2025 18:45

—

Son Güncelleme: 07.11.2025 18:45

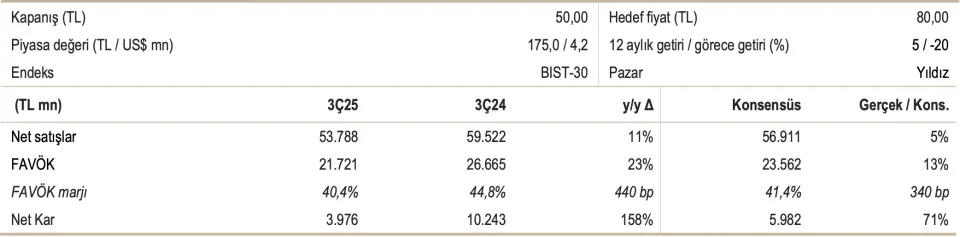

Aracı kurumlardan olan ICBC Yatırım, Türk Telekom'un (TTKOM) açıklayacağı 2025 senesi 3. çeyrek dönemine ait finansal verilerini analiz etti. Aracı kurum, TTKOM bilançosu için "Beklentilerin üzerinde net kar" ifadesini kullandı. ICBC Yatırım, TTKOM hissesi için hedef fiyat ve hisse tavsiyesini duyurdu.

- "3. çeyrekte Türk Telekom, 5,9 TL milyarlık piyasa beklentisinin oldukça üzerinde 10,2 TL milyar net kâr duyurdu. 3. çeyrekte net kar yıllık %158, ilk 9 ayda ise %69 artış gösterdi. Net satışlar 3. çeyrekte yıllık %11, 9A25 döneminde ise %14 arttı. UFRYK 12 etkisi hariç satışlar 3. çeyrekte senelik %9, 9A25’te ise %13 artarak 2025 için verilen %10’luk ciro artışı öngörüsünün üzerinde gerçekleşti. Benzer şekilde FAVÖK marjı da 3Ç25’te yıllık 4 puanın üzerinde artışla %44,9’a yükseldi ve hem yıllık hedef olan %41’in hem de piyasa beklentisi olan %41,4’ün üzerinde gerçekleşti. Net borç/FAVÖK oranı hafif gerileyerek 0,61x seviyesine indi."

- "Sene sonu öngörüsü yukarı yönlü güncellendi: Türk Telekom, güçlü 9 aylık performansın ardından 2025 FAVÖK marjı beklentisini %41,0’dan %41,5’e yükseltti. Gelir artışı beklentisi %10 ve yatırım harcamalarının satışlara oranı hedefini %29 seviyesinde korudu ancak Şirket 9A25’te bu hedeflerden daha iyi bir performans sergileyerek %13 gelir artışı ve %24’lük yatırım harcamaları/satış oranı kaydetti."

Türk Telekom Ciro Artışı 9A25’te Hedefin Üzerinde Gerçekleşti

- "Satışlar senelik %11 artarak TL 59,5 milyara ulaştı ve TL 56,9 milyarlık piyasa beklentisinin üzerinde gerçekleşti. UFRYK 12 etkisi hariç tutulduğunda, gelir artışı yıllık %9 ile 2025 için verilen %10’luk hedefin hafif altında kaldı. Ancak 9A25’te UFRYK hariç gelirler yıllık %13 artarak hedefin üzerinde gerçekleşti. Mobil gelirler %13 artarken, sabit genişbant segmentinin gelirleri çeyreksel %14 yükseldi."

- "Kurumsal veri gelirlerinde %31 oranında güçlü bir artış olurken, TV segmenti gelirleri %21 yükseldi. Uluslararası gelirler %41, diğer gelirler ise %14 azaldı. Türk Telekom’un toplam abone sayısı çeyreksel bazda güçlü bir artışla 2 milyon kişi yükselerek 56,2 milyona ulaştı. Mobil abone sayısı 3Ç25’te 2,3 milyon kişi artarak (2Ç25’te 678 bin) 30,8 milyona çıktı. Faturalı mobil segmentte net abone kazanımı 2,1 milyon (2Ç25’te 810 bin) ile rekor seviyede gerçekleşti. Faturasız segment ise 208 bin net müşteri kazandı (2Ç25’te - 132 bin). Güçlü abone büyümesine karşılık mobil ARPU, geçen yılki %17,5’lik yüksek artış bazının ardından yıllık %2,0 arttı (faturalıda %2,8, faturasızda %-9,8) ve 9A25’teki %9,1’lik ARPU artışının altında kaldı."

- "Sabit genişbant tarafında abone sayısı 15 bin kişi artarken (2Ç25’te 39 bin), ARPU ise geçen yılın %21,2’lik yüksek bazının ardından yıllık %12,6 yükseldi (2Ç25’te %16,9). EBITDA marjı beklentisi yukarı revize edildi - 3Ç25’te FAVÖK yıllık %22 artarak gelir artışının üzerinde gerçekleşti. FAVÖK marjı yıllık bazda 4,1 puan artarak %44,9’a yükseldi ve piyasa beklentisinin üzerinde geldi. Böylelikle 9A25 FAVÖK marjı %42,2 olarak gerçekleşti. Senenin son çeyreğinde marjlardaki düşük mevsimsellik dikkate alınarak, FAVÖK marjı hedefi %41,0’dan %41,5’e güncellendi."

- "Net döviz açık pozisyonu arttı. Net döviz açık pozisyonu 2Ç25’teki 213 milyon dolardan 3Ç25’te 449 milyon dolara yükseldi. Net borç 56,1 milyar TL’den 57,5 milyar TL’ye çıktı. Şirket hesaplamalarına göre net borç / FAVÖK oranı çeyreklik 0,68x’ten 0,61x’e geriledi. Yatırım harcamaları/satış oranı 3Ç25’te %30, 9A25’te %24 seviyesinde gerçekleşti; bu oran 2025 yılı için belirlenen %29’luk hedefin altında kaldı."

ICBC Yatırım TTKOM Hissesi Hedef Fiyat

- "TTKOM hissesi son bir senede yüzde 5 artarken BIST-100 endeksine görece %20 daha kötü bir performans sergiledi. TTKOM için 2025 beklentilerimiz 6,8x F/K ve 3,0x FD/FAVÖK çarpanlarına işaret ediyor."