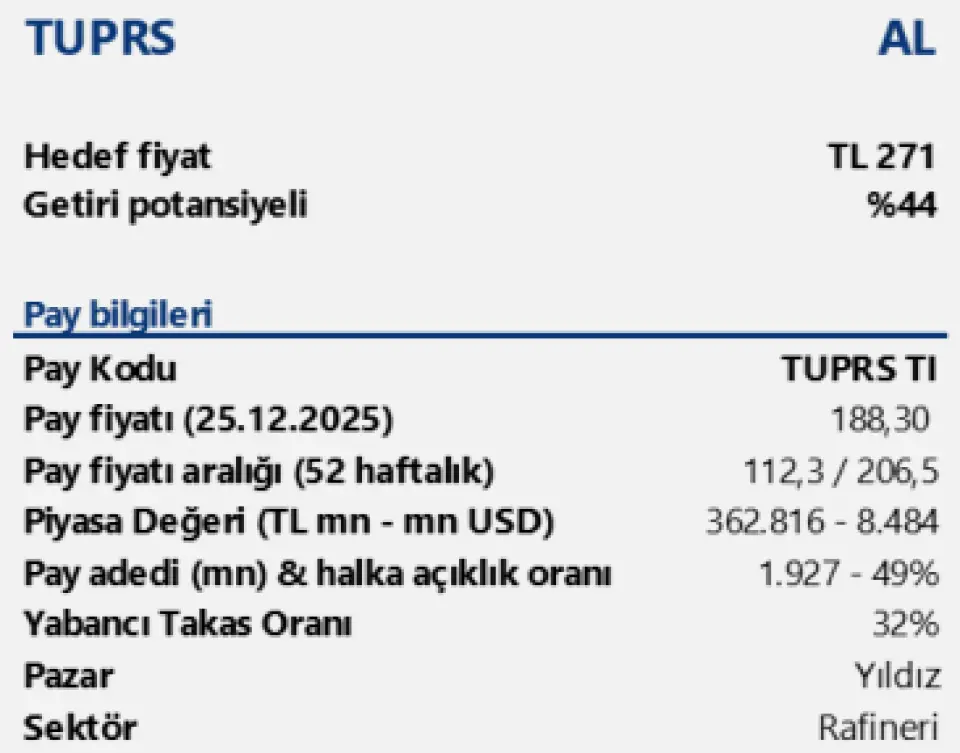

Tüpraş TUPRS 200 TL Direncini Kırarsa 271 TL Görebilir!

Tüpraş TUPRS 200 TL Direncini Kırarsa 271 TL Görebilir! Tacirler Yatırım TUPRS için hedef fiyat raporu yayınladı. Kurum hisseye 271 TL hedef fiyat tespit etti. TUPRS son günlerde 200 TL direnç fiyatı kırmaya çalışıyor.

Yayınlama Tarihi: 12.01.2026 10:15

—

Son Güncelleme: 12.01.2026 10:15

Tüpraş TUPRS 200 TL Direncini Kırarsa 271 TL Görebilir! Tacirler Yatırım TUPRS için hedef fiyat raporu yayınladı. Kurum hisseye 271 TL hedef fiyat tespit etti. TUPRS son günlerde 200 TL direnç fiyatı kırmaya çalışıyor.

TUPRS 182 TL fiyattan yükselen trende başladı. Hisse bu günlerde 200 TL direnç fiyatı kırmaya çalışıyor. Tacirler Yatırım hisse için 271 TL hedef fiyat tespit etti ve AL tavsiyesi verdi.

Tacirler Yatırım Tüpraş TUPRS raporu

Tüpraş için 12 aylık hedef fiyatımızı 271,00 TL seviyesinde koruyor ve “AL” tavsiyemizi sürdürüyoruz. Hisseyi, güçlü bilanço yapısı, yüksek nakit yaratım kapasitesi ve temettü odaklı sermaye geri dönüşü sayesinde Model Portföyümüzün defansif oyuncularından biri olarak konumlandırmaya devam ediyoruz. Yatırım tezimizin merkezinde, rafineri marjlarının tarihsel ortalamaların üzerinde seyreden “yeni normal” bir bantta dengelenmesi beklentimiz ile şirketin enerji dönüşümü odağında attığı adımların orta vadede hikayeyi daha dayanıklı bir yapıya taşıması yer almaktadır.

2025’te küresel rafineri kapasite artışlarının sınırlı kalması ve jeopolitik gelişmelerin ticaret rotalarını etkilemesi, özellikle orta distilat ürün marjlarını desteklerken; Tüpraş, yüksek kompleksiteye sahip rafinerileri, esnek üretim kabiliyeti ve entegre lojistik altyapısı sayesinde bu marj ortamını güçlü nakit akışına dönüştürmeyi başarmıştır. Yüksek kapasite kullanım oranları ve disiplinli bilanço yönetimi, şirketin volatilite dönemlerinde dahi operasyonel performansını korumasını sağlayan temel dayanıklılık unsurları olarak öne çıkmaktadır.

Kısa vadeli görünümde, 4Ç finansallarında marjların güçlü seyrini korumasını bekliyoruz. 2026’ya girerken ise, küresel arztalep dengesindeki normalleşme ve kapasite artışlarının etkisiyle ürün marjlarında 2025’e kıyasla ılımlı bir geri çekilme öngörmekle birlikte, seviyelerin tarihsel ortalamaların üzerinde ve sağlıklı bir bantta kalacağı görüşündeyiz. Bu senaryoda operasyonel karlılıkta normalleşme ihtimali bulunsa da, makro çerçevede beklediğimiz faiz indirim döngüsünün finansman koşullarını desteklemesi ve işletme sermayesi ihtiyacındaki daha yönetilebilir görünüm, net karlılık tarafında dengeleyici bir rol oynayabilir. Buna ek olarak yurt içi ürün talebinin görece dirençli seyri ve yüksek kapasite kullanımı, nakit üretiminin sürekliliğini desteklemeye devam edecektir.

2026 stratejimizde Tüpraş’ı yalnızca döngüsel bir rafineri oyuncusu olarak değil, dönüşüm yatırımları sayesinde daha dayanıklı bir enerji hikayesine evrilen bir yapı olarak değerlendiriyoruz. Enerji dönüşümü kapsamında sürdürülebilir havacılık yakıtı (SAF), hidrojen ve benzeri projelerin finansallara katkısının kademeli olarak daha görünür hale gelmesi; güçlü nakit üretimiyle birlikte temettü kapasitesinin korunması hissede ana katalizörler olacaktır. Diğer yandan, küresel rafineri kapasitesinin beklentilerin üzerinde devreye girmesi veya ürün marjlarında öngördüğümüzden daha hızlı bir normalleşme karlılık üzerinde aşağı yönlü risk yaratabilir. Petrol fiyatlarında sert dalgalanmalar işletme sermayesi ve stok değerlemeleri üzerinden finansallarda oynaklık yaratabilir.

TUPRS 182 TL fiyattan yükselen trende başladı. Hisse bu günlerde 200 TL direnç fiyatı kırmaya çalışıyor. Tacirler Yatırım hisse için 271 TL hedef fiyat tespit etti ve AL tavsiyesi verdi.

Tacirler Yatırım Tüpraş TUPRS raporu

Tüpraş için 12 aylık hedef fiyatımızı 271,00 TL seviyesinde koruyor ve “AL” tavsiyemizi sürdürüyoruz. Hisseyi, güçlü bilanço yapısı, yüksek nakit yaratım kapasitesi ve temettü odaklı sermaye geri dönüşü sayesinde Model Portföyümüzün defansif oyuncularından biri olarak konumlandırmaya devam ediyoruz. Yatırım tezimizin merkezinde, rafineri marjlarının tarihsel ortalamaların üzerinde seyreden “yeni normal” bir bantta dengelenmesi beklentimiz ile şirketin enerji dönüşümü odağında attığı adımların orta vadede hikayeyi daha dayanıklı bir yapıya taşıması yer almaktadır.

2025’te küresel rafineri kapasite artışlarının sınırlı kalması ve jeopolitik gelişmelerin ticaret rotalarını etkilemesi, özellikle orta distilat ürün marjlarını desteklerken; Tüpraş, yüksek kompleksiteye sahip rafinerileri, esnek üretim kabiliyeti ve entegre lojistik altyapısı sayesinde bu marj ortamını güçlü nakit akışına dönüştürmeyi başarmıştır. Yüksek kapasite kullanım oranları ve disiplinli bilanço yönetimi, şirketin volatilite dönemlerinde dahi operasyonel performansını korumasını sağlayan temel dayanıklılık unsurları olarak öne çıkmaktadır.

Kısa vadeli görünümde, 4Ç finansallarında marjların güçlü seyrini korumasını bekliyoruz. 2026’ya girerken ise, küresel arztalep dengesindeki normalleşme ve kapasite artışlarının etkisiyle ürün marjlarında 2025’e kıyasla ılımlı bir geri çekilme öngörmekle birlikte, seviyelerin tarihsel ortalamaların üzerinde ve sağlıklı bir bantta kalacağı görüşündeyiz. Bu senaryoda operasyonel karlılıkta normalleşme ihtimali bulunsa da, makro çerçevede beklediğimiz faiz indirim döngüsünün finansman koşullarını desteklemesi ve işletme sermayesi ihtiyacındaki daha yönetilebilir görünüm, net karlılık tarafında dengeleyici bir rol oynayabilir. Buna ek olarak yurt içi ürün talebinin görece dirençli seyri ve yüksek kapasite kullanımı, nakit üretiminin sürekliliğini desteklemeye devam edecektir.

2026 stratejimizde Tüpraş’ı yalnızca döngüsel bir rafineri oyuncusu olarak değil, dönüşüm yatırımları sayesinde daha dayanıklı bir enerji hikayesine evrilen bir yapı olarak değerlendiriyoruz. Enerji dönüşümü kapsamında sürdürülebilir havacılık yakıtı (SAF), hidrojen ve benzeri projelerin finansallara katkısının kademeli olarak daha görünür hale gelmesi; güçlü nakit üretimiyle birlikte temettü kapasitesinin korunması hissede ana katalizörler olacaktır. Diğer yandan, küresel rafineri kapasitesinin beklentilerin üzerinde devreye girmesi veya ürün marjlarında öngördüğümüzden daha hızlı bir normalleşme karlılık üzerinde aşağı yönlü risk yaratabilir. Petrol fiyatlarında sert dalgalanmalar işletme sermayesi ve stok değerlemeleri üzerinden finansallarda oynaklık yaratabilir.