Vestel Beyaz Eşya, 3Ç25’te, 243Mn TL Net Zarar Açıkladı!

Vestel Beyaz Eşya, 3Ç25’te, 243Mn TL Net Zarar Açıkladı! Açıklanan Bu Zarar Piyasa Beklentisinin Oldukça Altında Kaldı. Şeker Yatırım Vestel Beyaz Eşya 3Ç25 Sonuçlarını Değerlendirdiği Raporunu Yayınladı. İşte Raporun Detayları...

Büşra Bulut

Büşra Bulut

Vestel Beyaz Eşya, 3Ç25’te, 243Mn TL Net Zarar Açıkladı! Açıklanan Bu Zarar Piyasa Beklentisinin Oldukça Altında Kaldı. Şeker Yatırım Vestel Beyaz Eşya 3Ç25 Sonuçlarını Değerlendirdiği Raporunu Yayınladı. İşte Raporun Detayları...

Vestel Beyaz Eşya

Piyasa beklentisinin oldukça altında net zarar açıkladı.

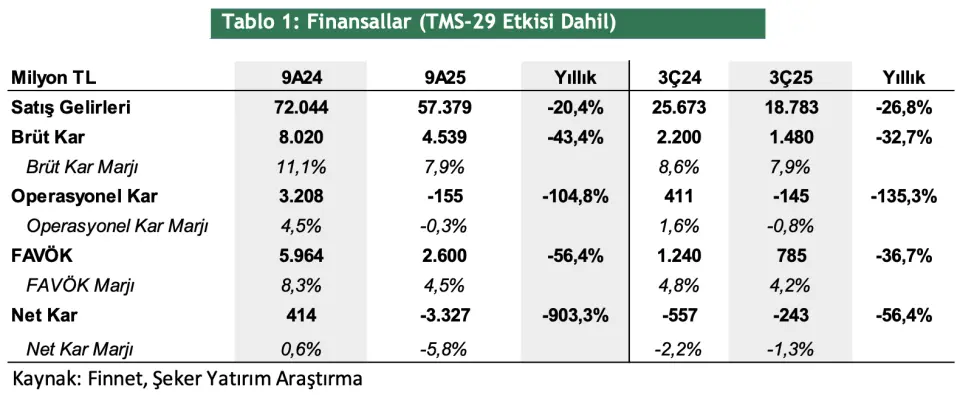

Vestel Beyaz, 3Ç25’te, bizim 1.150mn TL ve piyasanın medyan beklentisi olan 1.160mn TL’nin oldukça altında TMS-29 etkisi dahil 243mn TL net zarar açıkladı. Faiz giderlerindeki azalma ve türev enstrümanlardan elde edilen net kazançlardaki artış kaynaklı net finansman giderlerinin azalması ve parasal pozisyon kazancının artması net zararı sınırladı.

Ancak, zayıf talep ve zorlu piyasa koşullarına bağlı olarak ciroda yaşanan düşüş ve artan maliyetler nedeniyle oluşan 145 milyon TL faaliyet zararı ile 678 milyon TL net diğer giderler, net zarar açıklamasında etkili oldu.

Şirket’in TMS-29 etkisi dâhil net satış gelirleri 3Ç25’te geçen yılın aynı dönemine göre %26,8 düşüşle bizim 21.600mn TL beklentimizin ve piyasanın 20.125mn TL medyan beklentisinin altında kalarak 18.783mn TL oldu. 3Ç25’te hem iç pazarda hem de ihracat pazarlarında fiyatlama ortamı zayıfladı ve gelirlerde düşüş yaşandı.

Bununla birlikte TÜFE’deki yıllık artış, TL bazında gelirlerde reel düşüşe neden oldu. Öte yandan iç ve dış sevkiyatlar, kilit pazarlardaki yoğun rekabeti yansıtacak şekilde yıllık bazda azaldı. EUR/TRY ve EUR/USD kurlarındaki ılımlı değerlenme sayesinde ihracat gelirleri üzerinde olumlu kur etkisi görülse de ihracatın payı 3Ç24’deki %70’e ve 2Ç25’deki %67’ye kıyasla bu çeyrekte %66 oldu.

Satış gelirlerindeki azalışın yanı sıra enflasyonun etkisiyle işçilik maliyetlerinin gelir içindeki payı geçen yıla göre yükseldi. Dolayısıyla artan maliyetler ve sınırlı fiyat artışları faaliyet kâr marjlarını baskı altında tuttu.

Brüt kar marjı %7,9 (3Ç24: %8,57) seviyesinde gerçekleşti. Aynı dönemde FAVÖK 785mn TL ile bizim beklentimiz olan 1.050mn TL ve piyasanın medyan beklentisi olan 1.059mn TL’nin altında gerçekleşti. FAVÖK marjı %4,18 oldu (3Ç24: %4,83).

Şirketin net borcu 2025/06 dönemi sonundaki 18.903mn TL seviyesinden 2025/09 dönemi sonunda 18.340mn TL seviyesine geriledi. Daha yüksek borçlanmalar ve daha düşük LTM FAVÖK, net kaldıraçta artışa neden oldu. Net Borç/FAVÖK rasyosu ise 4,4x’den 4,7x’e yükseldi.

"Hem yurt içinde hem de ihracat tarafında talep daralması ve mevcut zorluklar sürüyor. İhracat tarafında Avrupa’da Çinli üreticilerin baskısının belirginleşmesi Vestel Beyaz Eşya’nın satışları açısından aşağı yönlü risk unsuru olmaya devam ediyor. Bu nedenle, kısa vadede şirketin toparlanma sinyalleri vermesi için henüz erken olduğunu düşünüyoruz.

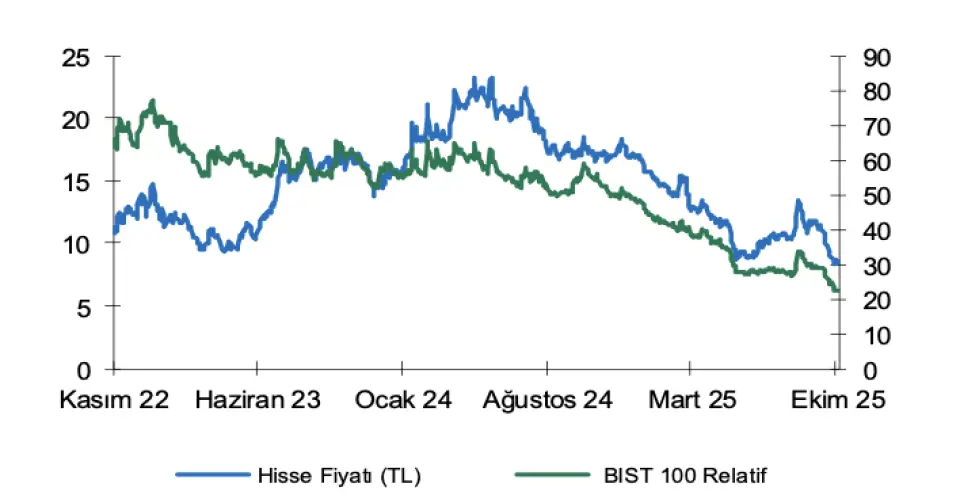

3Ç25 finansalları sonrası, 12 aylık hedef fiyatımızı pay başına 17,00 TL seviyesinden 15,00 TL seviyesine revize ediyoruz. Hedef fiyatımız %73,4 yükseliş potansiyeli taşırken, AL tavsiyemizi koruyoruz."

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!