Yabancı Banka Türk Hissesinde %88 Prim Bekliyor

Yabancı Banka Türk Hissesinde %88 Prim Bekliyor. Philip Capital Borsa İstanbul' da aktif işlem yapan yabancı menşeli bir banka aracı kurumu. Kurum İstanbul Borsası' nda takip ettiği hisseler için ayrıntılı hedef fiyat raporları yayınlıyor. En son gelen raporda %88 kazanç potansiyeli dikkat çekiyor.

Yayınlama Tarihi: 29.05.2025 14:00

—

Son Güncelleme: 29.05.2025 14:00

Yabancı Banka Türk Hissesinde %88 Prim Bekliyor. Philip Capital Borsa İstanbul' da aktif işlem yapan yabancı menşeli bir banka aracı kurumu. Kurum İstanbul Borsası' nda takip ettiği hisseler için ayrıntılı hedef fiyat raporları yayınlıyor. En son gelen raporda %88 kazanç potansiyeli dikkat çekiyor.

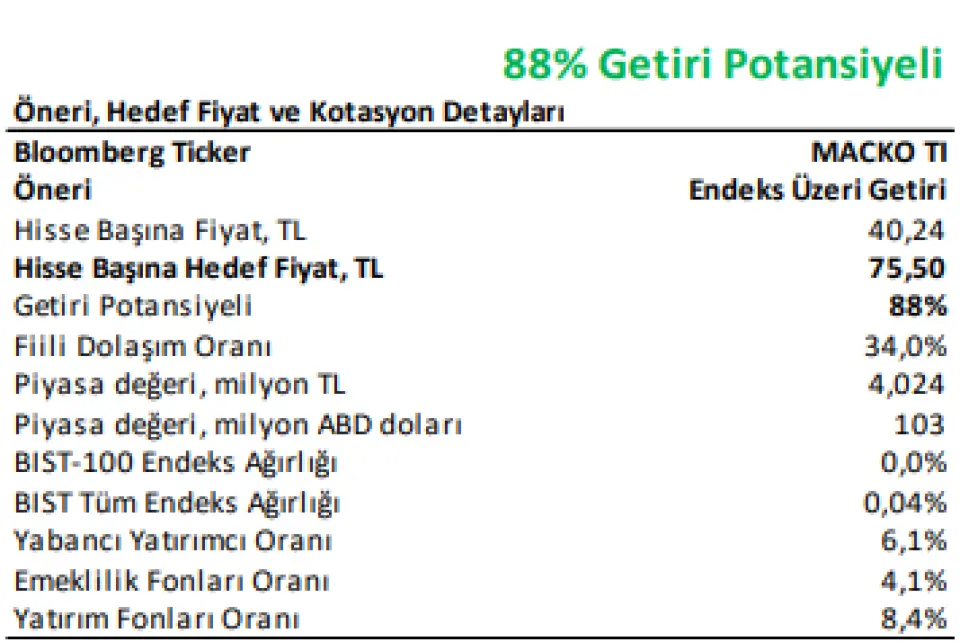

Philip Capital MACKO hissesini yakın takibe aldı. Hisse için hedef fiyat raporu yayılayan banka aracı kurumu, hissede 75,50 Lira fiyatı hedefliyor.

Bu fiyat hissede 588 kazanç potansiyeli olduğunu gösteriyor.

Philip Capital MACKO hissesinde endeks üstü getiri potansiyeli olduğuna dikkat çekiyor.

Philip Capital MACKO raporu:

Mackolik İnternet Hizmetleri’ni Endeks Üzeri Getiri önerisi ve hisse başına 75,50 TL hedef fiyat ile araştırma kapsamımıza alıyoruz.

Şirketin;

i) güçlü finansal yapısı ve net nakit pozisyonu,

ii) yüksek kârlılıkla ölçeklenebilen iş modeli,

iii) küresel erişime açık içerik altyapısı,

iv) döviz bazlı gelir kompozisyonu,

v) düzenli temettü ödemesi ve XTMTU endeksinde yer alması,

vi) dijital medya segmentinde niş iş modeli sayesinde yatırımcılar açısından cazip bir büyüme hikâyesi sunduğunu değerlendiriyoruz.

Son dönemde küresel gündem, bir yandan ABD ile Çin arasındaki tarife indirimlerinin yarattığı iyimserlikten destek bulurken öte yandan jeopolitik gelişmelerin sürüklediği belirsizlik ortamı nedeniyle temkinli bir seyir izlemektedir. Bu çerçevede yatırımcıların odağı daha belirgin bir şekilde düşük borçluluk, döviz bazlı gelir yapısı ve güçlü nakit üretimi gibi temel finansal yapısal unsurlara yönelmiştir.

Bu bağlamda, Mackolik gibi reklam ekonomisine dayalı, döviz bazlı gelir üreten ve sermaye gereksinimi düşük şirketler geleneksel, sermaye yoğun sektörlerin aksine daha sınırlı yatırım ihtiyacı ve daha hızlı nakit dönüş hızıyla ön plana çıkmaktadır.

Parasal sıkılaşmanın devam ettiği, finansman maliyetlerinin halen yüksek seyrettiği mevcut konjonktürde bu yapının Mackolik’in operasyonel verimliliğini stratejik bir yatırım avantajına dönüştürdüğünü düşünmekteyiz. 2025/03 verilerine göre Mackolik’in aylık ortalama kullanıcı sayısı 7,85 milyon, günlük aktif kullanıcı sayısı ise 4,1 milyon seviyesine ulaşarak önemli bir erişim gücü oluşturmuştur.

Yurtdışında faaliyet gösteren iştirak Match en Direct (MeD) için ise bu rakamlar sırasıyla 1,62 milyon ve 0,72 milyon düzeyindedir. Mackolik platformunda aylık ortalama 7,68 milyar ekran görüntülemesi gerçekleşmiş olup bu sayının şirketin sektördeki güçlü konumunu teyit ettiğinin bir göstergesi olarak değerlendirilebilir.

Başlıca risk faktörleri,

i) Dijital reklam pazarındaki regülasyon ve veri gizliliği düzenlemeleri,

ii) Fransa başta olmak üzere yabancı pazarlardaki rekabet ve içerik adaptasyonu,

iii) Spor etkinlik takvimine bağımlılık nedeniyle dönemsel gelir dalgalanmaları.

Geri Alım Programı ile Hisse Performansına Destek…

Şirket, hisse fiyatını desteklemek ve piyasa istikrarını güçlendirmek amacıyla 3 Nisan 2025 tarihinde geri alıma konu edilebilecek azami pay sayısı 750.000 adet, azami fon tutarı 100.000.000 TL ve geri alım programının süresi azami 1 yıl olacak şekilde pay geri alım programı kararı almış, başlattığı pay geri alım programını 7 Mayıs 2025’te sonlandırmıştı; ancak aynı gün yeni bir pay geri alım programı başlatma kararı aldı. Bu kapsamda geri alıma konu edilebilecek azami pay sayısı 2.000.000 adet, azami fon tutarı 100.000.000 TL ve geri alım programının süresi azami 1 yıl olacak şekilde belirlenmesine karar verdi. Öte yandan, 28 Mayıs 2025 kapanışı itibarıyla, 3 Nisan 2025 tarihli Yönetim Kurulu kararıyla başlatılan pay geri alım programı kapsamında alınan 750.000 adet payla birlikte, şirketin geri aldığı toplam pay sayısı 1.200.000’e ulaştı. Bu miktar, şirket sermayesinin %1,20’sine karşılık gelmektedir. Şirketin geri alım miktarını artırmasını hisse değerini koruma ve yatırımcı güvenini pekiştirme stratejisi olarak yorumluyor, piyasa dinamiklerine uyum sağlaması nedeniyle pozitif olarak değerlendiriyoruz. Sürecin devamında geri alım programının hisse üzerinde dengeleyici bir rol oynamasını ve değerleme açısından destekleyici etkisini korumasını bekliyoruz.

Değerleme

Mackolik’i,

i) güçlü finansal yapısı ve net nakit pozisyonu,

ii) yüksek kârlılıkla ölçeklenebilen iş modeli,

iii) küresel erişime açık içerik altyapısı,

iv) döviz bazlı gelir kompozisyonu,

v) düzenli temettü ödemesi ve XTMTU endeksinde yer alması,

vi) dijital medya segmentinde niş iş modeli sayesinde yatırımcılar açısından cazip bir büyüme hikâyesi sunduğunu değerlendiriyoruz ve “Endeks Üzeri Getiri Önerisi” ile araştırma kapsamımıza alıyoruz.

MACKO için 12 ay sonrası hedef fiyatımızı, %100 indirgenmiş nakit akışı yöntemini kullanarak hesaplıyoruz.

2025- 2034 yıllarını kapsayan İNA değerlememizde; risksiz getiri oranını ilk yıl %33 olarak belirleyip sonraki yıllarda kademeli olarak düşüş öngördük. Piyasa risk primini %5 borçlanma maliyetini %50 ve şirket betasını 0,70 olarak varsaydık.

Sonsuz büyüme oranını ise %5 olarak belirledik. Buna bağlı olarak indirgeme faktörü hesaplamasında kullanılan ağırlıklı ortalama sermaye maliyeti 10 yıllık dönemde %23,4-%36,5 aralığında oluştu. İNA sonucunda MACKO için 7,55 milyar TL piyasa değeri hedefine ulaştık.

Sonuç olarak 12 aylık hedef fiyatımız MACKO için 75,50 TL olarak belirlenmiş olup, %88,0 getiri potansiyeli sunmaktadır.

Philip Capital MACKO hissesini yakın takibe aldı. Hisse için hedef fiyat raporu yayılayan banka aracı kurumu, hissede 75,50 Lira fiyatı hedefliyor.

Bu fiyat hissede 588 kazanç potansiyeli olduğunu gösteriyor.

Philip Capital MACKO hissesinde endeks üstü getiri potansiyeli olduğuna dikkat çekiyor.

Philip Capital MACKO raporu:

Mackolik İnternet Hizmetleri’ni Endeks Üzeri Getiri önerisi ve hisse başına 75,50 TL hedef fiyat ile araştırma kapsamımıza alıyoruz.

Şirketin;

i) güçlü finansal yapısı ve net nakit pozisyonu,

ii) yüksek kârlılıkla ölçeklenebilen iş modeli,

iii) küresel erişime açık içerik altyapısı,

iv) döviz bazlı gelir kompozisyonu,

v) düzenli temettü ödemesi ve XTMTU endeksinde yer alması,

vi) dijital medya segmentinde niş iş modeli sayesinde yatırımcılar açısından cazip bir büyüme hikâyesi sunduğunu değerlendiriyoruz.

Son dönemde küresel gündem, bir yandan ABD ile Çin arasındaki tarife indirimlerinin yarattığı iyimserlikten destek bulurken öte yandan jeopolitik gelişmelerin sürüklediği belirsizlik ortamı nedeniyle temkinli bir seyir izlemektedir. Bu çerçevede yatırımcıların odağı daha belirgin bir şekilde düşük borçluluk, döviz bazlı gelir yapısı ve güçlü nakit üretimi gibi temel finansal yapısal unsurlara yönelmiştir.

Bu bağlamda, Mackolik gibi reklam ekonomisine dayalı, döviz bazlı gelir üreten ve sermaye gereksinimi düşük şirketler geleneksel, sermaye yoğun sektörlerin aksine daha sınırlı yatırım ihtiyacı ve daha hızlı nakit dönüş hızıyla ön plana çıkmaktadır.

Parasal sıkılaşmanın devam ettiği, finansman maliyetlerinin halen yüksek seyrettiği mevcut konjonktürde bu yapının Mackolik’in operasyonel verimliliğini stratejik bir yatırım avantajına dönüştürdüğünü düşünmekteyiz. 2025/03 verilerine göre Mackolik’in aylık ortalama kullanıcı sayısı 7,85 milyon, günlük aktif kullanıcı sayısı ise 4,1 milyon seviyesine ulaşarak önemli bir erişim gücü oluşturmuştur.

Yurtdışında faaliyet gösteren iştirak Match en Direct (MeD) için ise bu rakamlar sırasıyla 1,62 milyon ve 0,72 milyon düzeyindedir. Mackolik platformunda aylık ortalama 7,68 milyar ekran görüntülemesi gerçekleşmiş olup bu sayının şirketin sektördeki güçlü konumunu teyit ettiğinin bir göstergesi olarak değerlendirilebilir.

Başlıca risk faktörleri,

i) Dijital reklam pazarındaki regülasyon ve veri gizliliği düzenlemeleri,

ii) Fransa başta olmak üzere yabancı pazarlardaki rekabet ve içerik adaptasyonu,

iii) Spor etkinlik takvimine bağımlılık nedeniyle dönemsel gelir dalgalanmaları.

Geri Alım Programı ile Hisse Performansına Destek…

Şirket, hisse fiyatını desteklemek ve piyasa istikrarını güçlendirmek amacıyla 3 Nisan 2025 tarihinde geri alıma konu edilebilecek azami pay sayısı 750.000 adet, azami fon tutarı 100.000.000 TL ve geri alım programının süresi azami 1 yıl olacak şekilde pay geri alım programı kararı almış, başlattığı pay geri alım programını 7 Mayıs 2025’te sonlandırmıştı; ancak aynı gün yeni bir pay geri alım programı başlatma kararı aldı. Bu kapsamda geri alıma konu edilebilecek azami pay sayısı 2.000.000 adet, azami fon tutarı 100.000.000 TL ve geri alım programının süresi azami 1 yıl olacak şekilde belirlenmesine karar verdi. Öte yandan, 28 Mayıs 2025 kapanışı itibarıyla, 3 Nisan 2025 tarihli Yönetim Kurulu kararıyla başlatılan pay geri alım programı kapsamında alınan 750.000 adet payla birlikte, şirketin geri aldığı toplam pay sayısı 1.200.000’e ulaştı. Bu miktar, şirket sermayesinin %1,20’sine karşılık gelmektedir. Şirketin geri alım miktarını artırmasını hisse değerini koruma ve yatırımcı güvenini pekiştirme stratejisi olarak yorumluyor, piyasa dinamiklerine uyum sağlaması nedeniyle pozitif olarak değerlendiriyoruz. Sürecin devamında geri alım programının hisse üzerinde dengeleyici bir rol oynamasını ve değerleme açısından destekleyici etkisini korumasını bekliyoruz.

Değerleme

Mackolik’i,

i) güçlü finansal yapısı ve net nakit pozisyonu,

ii) yüksek kârlılıkla ölçeklenebilen iş modeli,

iii) küresel erişime açık içerik altyapısı,

iv) döviz bazlı gelir kompozisyonu,

v) düzenli temettü ödemesi ve XTMTU endeksinde yer alması,

vi) dijital medya segmentinde niş iş modeli sayesinde yatırımcılar açısından cazip bir büyüme hikâyesi sunduğunu değerlendiriyoruz ve “Endeks Üzeri Getiri Önerisi” ile araştırma kapsamımıza alıyoruz.

MACKO için 12 ay sonrası hedef fiyatımızı, %100 indirgenmiş nakit akışı yöntemini kullanarak hesaplıyoruz.

2025- 2034 yıllarını kapsayan İNA değerlememizde; risksiz getiri oranını ilk yıl %33 olarak belirleyip sonraki yıllarda kademeli olarak düşüş öngördük. Piyasa risk primini %5 borçlanma maliyetini %50 ve şirket betasını 0,70 olarak varsaydık.

Sonsuz büyüme oranını ise %5 olarak belirledik. Buna bağlı olarak indirgeme faktörü hesaplamasında kullanılan ağırlıklı ortalama sermaye maliyeti 10 yıllık dönemde %23,4-%36,5 aralığında oluştu. İNA sonucunda MACKO için 7,55 milyar TL piyasa değeri hedefine ulaştık.

Sonuç olarak 12 aylık hedef fiyatımız MACKO için 75,50 TL olarak belirlenmiş olup, %88,0 getiri potansiyeli sunmaktadır.