Uluslararası Piyasalarda Haftanın Öne Çıkan Gelişmeleri!

Uluslararası Piyasalarda Haftanın Öne Çıkan Gelişmeleri! Burgan Yatırım 8 Eylül Gelişmelerini İçeren Günlük Bültenini Yayınladı!

Büşra Bulut

Büşra Bulut

Uluslararası Piyasalarda Haftanın Öne Çıkan Gelişmeleri! Burgan Yatırım 8 Eylül Gelişmelerini İçeren Günlük Bültenini Yayınladı!

ABD’de işsizlik oranı %4,3 ile 2021’den bu yana en yüksek seviyede!

Uluslararası Piyasalar 08/09/2025

Öne Çıkan Gelişmeler

Haftanın ilk işlem gününe girerken piyasalar hem Fed cephesindeki söylemleri hem de jeopolitik ve enerji başlıklarını yakından izliyor. Cuma günü beklentilerin oldukça altında gelen ABD tarım dışı istihdam verisi sonrası, Powell üzerindeki siyasi baskılar yeniden sertleşirken, Fed’in Eylül ve Aralık aylarında faiz indirme olasılığı piyasada güçlü biçimde fiyatlanmaya başlandı.

BofA, daha önce 2024’te faiz indirimi beklemezken, şimdi iki adım öngörüyor. Trump ise verilerden Fed Başkanı Powell’ı doğrudan sorumlu tutarak, yeni başkan için üç adaylık kısa listesinde isimleri netleştirdi. Beyaz Saray danışmanı Hassett, Fed’in en az 25 baz puanlık indirim yapması gerektiğini savunurken, Hazine Bakanı Bessent, Fed’in araç setinin karmaşıklaştığını ve kredibilitesinin zedelendiğini belirtti. Bu söylemler, Fed’in yapısına yönelik değişiklik sinyalleri olarak öne çıkıyor.

Aynı gün Kremlin’in, Trump ile Putin arasında yeni bir zirvenin yakın gelecekte yapılabileceğini duyurması ve Zelenski’nin Rusya’ya yönelik yeni petrol odaklı yaptırımların birkaç gün içinde açıklanabileceğini belirtmesi enerji fiyatlamalarında jeopolitik riski artırıyor.

OPEC+ tarafında ise 8 gönüllü üyenin Ekim ayında günlük 137.000 varillik ek üretim artışı konusunda anlaşmaya vardığı bildirildi.

Bu adım, pandemi sonrası yapılan 1,65 milyon varillik kesintinin 2026’ya kadar aşamalı şekilde geri alınacağı anlamına gelirken, arz genişlemesi fiyatları sınırlı baskı altında bırakabilir.

Japonya’da ise Başbakan Ishiba istifasını açıklarken, LDP liderlik yarışının sonucuna göre ülkenin ekonomi politikalarında yön değişimi beklentisi oluştu.

Fiyatlamalar

Beklentilerin altında gelen ABD büyüme verisi ve işsizlik başvurularında yaşanan artış, Fed üzerindeki faiz indirimi baskılarını artırırken dolar endeksi %0,54 oranında gerileyerek 97,73 seviyesine indi. Zayıflayan dolar, başta gelişmiş ülke para birimleri olmak üzere majör paritelerde değer kazanımlarını destekledi; EUR/USD %0,59 yükselişle 1,1715 seviyesine çıkarken, USD/JPY %0,72 düşüşle 147,425 seviyesinden günü tamamladı.

EUR/GBP paritesinde ise yönsüz bir görünüm hakimdi ve 0,8668 seviyesinde yatay kapanış gerçekleşti.

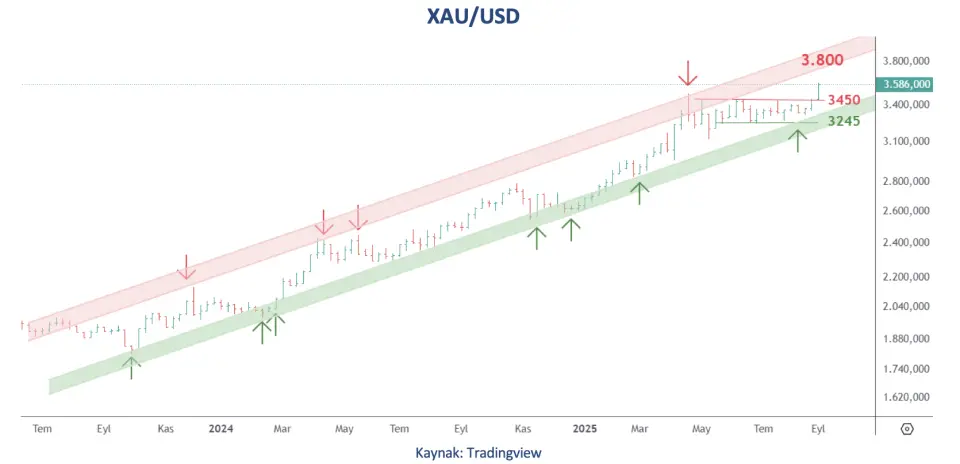

Doların geri çekilmesi değerli metallerde alımları beraberinde getirdi; ons altın %1,15 primle 3.586 seviyesine çıkarken, gümüşte de %0,74’lük yükselişle 40,94 seviyesi test edildi. ABD 10 yıllık tahvil faizleri büyüme tarafındaki zayıflamayı fiyatlayarak %4,07 seviyesine kadar geriledi.

Hisse senedi tarafında ise zayıf makro veriler ve bilanço döneminde öne çıkan bazı şirketlerdeki hayal kırıklıkları, S&P 500 endeksinde %0,32’lik düşüşe neden oldu ve endeks 6.481 puandan kapanış yaptı. Teknoloji tarafı ise nispeten güçlü duruşunu korudu; Nasdaq 100 endeksi gün boyu sınırlı pozitif hareketini sürdürerek 23.652 seviyesinden kapanış gerçekleştirdi.

Uluslararası Piyasalar Beklentilerimiz

Uluslararası döviz piyasaları – ABD’de Ağustos istihdam raporu Temmuz kadar olmasa da genel olarak zayıf bir görünümde açıklandı. Tarım dışı istihdam 75 binlik beklentilerin oldukça altında sadece 22 bin arttı. Nisan ayından bu yana istihdam artışları aylık ortalama yalnızca 27 bin olurken, hizmet sektöründe sorunlu bir görüntü takip edildi.

Ortalama saatlik kazançlar aylık bazda %0,3 ile tahminler ile paralel şekilde açıklandı. ABD’de işsizlik oranı Temmuz ayındaki %4,2 seviyesinden Ağustos 2025’te %4,3’e yükselerek Ekim 2021’den bu yana görülen en yüksek işsizlik oranına ulaştı. Zayıf istihdam verileri hali hazırda güçlü bir konumda bulunan Fed’e yönelik güvercin beklentileri daha da artırdı.

Veri öncesinde 50 baz puanda bulunan 2025 yılı faiz indirim beklentisi 69 baz puana kadar yükseldi. Bizler yıl sonuna kadar olan süreçte 50 baz puanlık indirim beklentimizi korumak ile birlikte risklerin daha güvercin yönde bir patikadan yana olduğunu da not ediyoruz.

Fed yetkililerinin geçtiğimiz haftaki açıklamaları da Eylül toplantısında 25 baz puanlık bir faiz indirimi beklentisini güçlendiriyor. New York Fed Başkanı Williams, işgücü piyasalarındaki risklerin arttığını kabul ederek para politikasında gevşemenin artık uygun olacağını düşündüğünü belirtti. Bir diğer üye Waller da Eylül toplantısında bir faiz indirimi beklediğini yineledi.

Güvercin Fed beklentileri önderliğinde EUR/USD’de hafta içerisindeki düşüşler kalıcı olmadı ve parite haftayı yükseliş ile tamamladı. Teknik görünümde bir ayı aşkın bir süredir kabaca 1,1575-1,1730 aralığı içerisindeki dalgalı seyir devam etmek ile birlikte temel gelişmelerin ışığında yukarı yönlü bir kırılım ihtimalini bir adım önde görmeye devam ediyoruz. Kısa-orta vadede 1,1575 desteği üzerinde yukarı yönlü bir momentumun öne çıkmasını ve paritede kademeli bir yükseliş gerçekleşmesini bekleriz.

Bu hafta gözler bugün Fransa’da yapılacak güven oylaması, Perşembe günkü ECB Eylül ayı faiz kararı ve ABD Ağustos ayı enflasyon verisinde olacak. Fransa Başbakanı Bayrou 2026 bütçesini hazırlamaya devam edebilmek için bugün yapılacak güven oylaması ile parlamentonun desteğini arayacak.

Geçtiğimiz hafta muhalefet cephesinin karşı yönde oy kullanacağını bildirmesi ile Bayrou’nın istifası gündeme gelebilir. Bu senaryoda gün içerisinde Fransa kaynaklı risklerin arttığını izleyebiliriz ancak geçtiğimiz hafta artan siyasi belirsizliğe rağmen Fransa tahvil piyasalarındaki satış baskısı ve Fransa-Almanya tahvil getirileri spreadlerindeki yükselişin sınırlı kalması piyasaların bu yöndeki gelişmelerden pek rahatsız olmadığını ortaya koydu.

Bu tabloda Fransa kaynaklı gelişmelerin euro üzerindeki olumsuz yöndeki etkisinin sınırlı kalmasını bekleriz.

Perşembe günkü ECB faiz kararında piyasa beklentilerine paralel olarak merkez bankasının politika faizinde bir değişiklik yapmasını beklemiyoruz.

Beklemede kalmaya devam eden bir ECB’ye karşılık, güvercin yöndeki beklentilerin kademeli şekilde arttığı bir Fed görüntüsü paritede yukarı yönlü görünümü destekleyebilir. ECB kararı sonrasında EUR’da kayda değer ölçekte bir güçlenme beklemiyoruz ancak toplantının para birimi için pozitif bir şekilde sonuçlanabileceği görüşündeyiz.

ABD’de TÜFE’nin Ağustos’ta yıllık bazda %2,7’den %2,9’a yükselmesi, çekirdek enflasyonun ise aynı dönemde %3,1’de sabit kalması bekleniyor.

Gümrük tarifelerinin tetiklediği daha yüksek çekirdek mal fiyatları ile görece yapışkan hizmet enflasyonunun birleşimini politika yapıcıların enflasyon riskleri konusunda temkinli kalmasına yol açmasını muhtemel görüyoruz.

Net bir resesyon işareti olmaksızın kalıcı enflasyon risklerinin para politikasındaki gevşemenin hızını sınırlaması muhtemel. Beklentileri aşan bir enflasyon verisi fiyatlamada paritede bir miktar baskı yaratabilir ancak Eylül FOMC toplantısında faiz indirim senaryosunun ön planda kalması ile bu etki sınırlı kalabilir.