4,5 Milyar TL Zarar Açıklayan Enerji Şirketi İçin Hedef Fiyat Yok!

4,5 Milyar TL Zarar Açıklayan Enerji Şirketi İçin Hedef Fiyat Yok! Zorlu Enerji ZOREN bu yıl 3. çeyrek bilançosunda devasa bir zarar rakamı açıkladı. Şirketin finansal rakamlarını değerlendiren ALB Yatırım hisse için hedef fiyat açıklamaktan kaçındı.

Yayınlama Tarihi: 05.12.2025 15:50

—

Son Güncelleme: 05.12.2025 15:50

4,5 Milyar TL Zarar Açıklayan Enerji Şirketi İçin Hedef Fiyat Yok! Zorlu Enerji ZOREN bu yıl 3. çeyrek bilançosunda devasa bir zarar rakamı açıkladı. Şirketin finansal rakamlarını değerlendiren ALB Yatırım hisse için hedef fiyat açıklamaktan kaçındı.

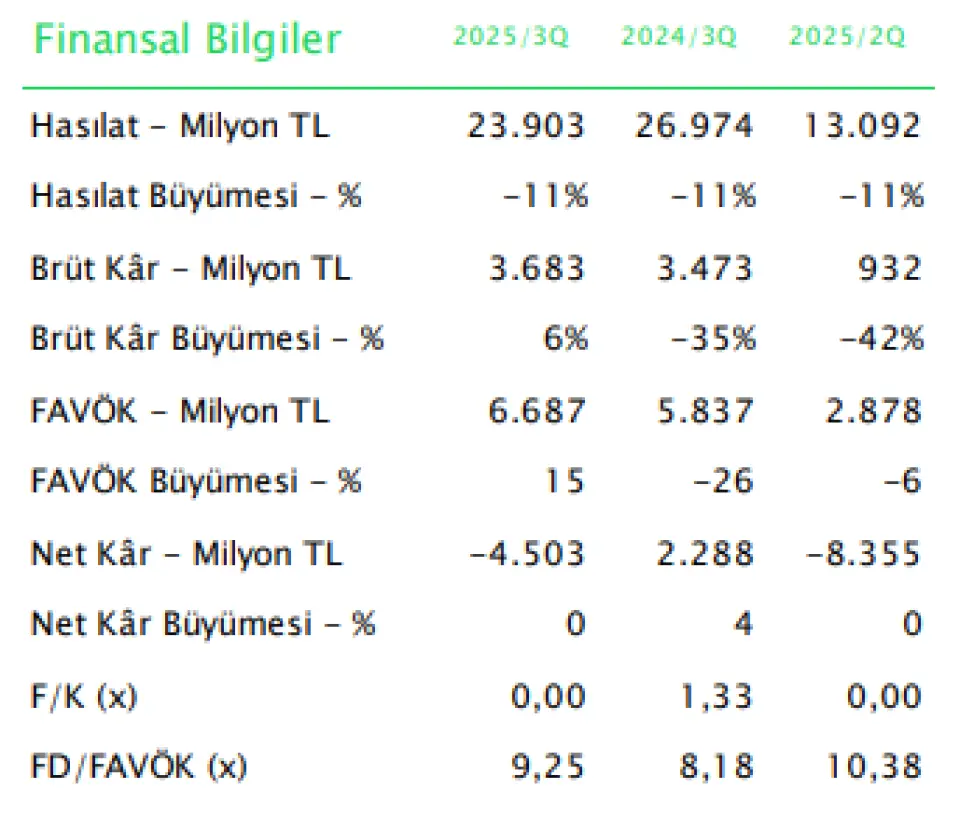

ZOREN geçen yıl 3. çeyrek bilançosunda 2.287.538.000 TL kar rakamı açıklamıştı. Şirket bu yıl 3. çeyrekte kardan zarara geçmekle kalmadı zararını da katladı.

ZOREN bu yıl 3. çeyrek bilançosunda 4.502.522.000 TL ZARAR rakamı açıkladı. Şirketin kardan zarara geçmesi ve bu derece büyük bir zarar rakamı açıklaması ALB Yatırım içn hedef fiyat vermeyi zorleştıröış olacak ki, şirketi bilançosunu inceleyen kurum hisse için hedef fiyat vermedi.

ALB Yatırım Zorlu Enerji ZOREN raporu

Stratejik Dönüşüm

Zorlu Enerji Grubu, temel stratejik dönüşümünü tamamlayarak gelecekteki büyümesini yenilenebilir enerji kaynakları ve enerji geçişi teknolojileri üzerine kurmuştur. Bu dönüşümün en önemli adımı, İsrail'deki doğal gaz santrali iştiraki olan Dorad Energy Ltd.'deki %25 hissesini başarıyla satması ve böylece fosil yakıt bazlı elektrik üretimi ve satış faaliyetlerini sonlandırmasıdır. Bu elden çıkarma, Grubun yenilenebilir enerji, Ar-Ge ve gelecek enerji teknolojilerine odaklanma hedefini pekiştirmektedir. Şirketin ana büyüme sütunları arasında yenilenebilir enerji ve dağıtım işlerinde sürekli büyüme, ulaşım sektöründeki enerji geçişini sermayeye dönüştürme ve enerji agregasyonu ile gelişmiş enerji yönetim çözümleri yer almaktadır.

Yenilenebilir Enerji

Türkiye elektrik üretiminde kömür (%32,2), doğal gaz (%22,0) ve güneş (%20,0) öne çıkarken, Zorlu Enerji özellikle jeotermal (%8,6), rüzgâr (%1,0) ve hidro (%0,6) üretim paylarıyla yenilenebilir enerji alanında stratejik bir konuma sahip bulunmaktadır. Dağıtım tarafında ise Osmangazi Dağıtım A.Ş. (OEDAŞ) aracılığıyla pazarın %4,0’ünü yönetiyor ve yaklaşık 787 bin bağlantı noktasına hizmet vermektedir.

Grubun kurulu gücü, 2025/3 itibarıyla 666,37 MW olup, kurulu gücünün büyük kısmını jeotermal (305 MW), rüzgâr (191 MW), hidroelektrik (119 MW) ve Güneş (1,5 MW) santralleri oluşturmaktadır. Yenilenebilir enerji yatırım gündemi oldukça yoğundur: Hibrit santral projeleri ve depolamalı rüzgâr lisansları. Zorlu Enerji, inşa halindeki projeler ile birlikte kapasitesine 40 MW eklenmeyi planlamaktadır. Şirket, Ağrı'daki lisanslı alanda potansiyeli değerlendirmek amacıyla keşif kuyuları açmayı planlamakta ve bu projeyi, hedeflerin tutturulamaması durumunda yatırımı geri almayı amaçlayan bir sigorta mekanizması görevi gören Dünya Bankası Risk Paylaşım Mekanizması ile yürütmeyi hedeflemektedir.

Ayrıca, 20 MW Alkan Jeotermal yatırımının geliştirme süreci devam etmekte olup 2027/3'de ticari işletmeye geçiş hedeflenmektedir. Uluslararası alanda ise Endonezyalı bir şirketle jeotermal iş geliştirme amaçlı bir iyi niyet anlaşması imzalanmıştır. Bu yatırımlara ek olarak, mevcut jeotermal operasyonlarda verimlilik artışı ve yenilenebilir enerji optimizasyonu için 2025/3 itibarıyla 816 milyon TL tahsis edilmiştir.

Dağıtım, Perakende ve Elektrikli Şarj İstasyonları

Dağıtım ve perakende faaliyetleri, şirketin düzenlemeye tabi sabit kâr marjlı gelir elde ettiği önemli bir segmenttir. Osmangazi Elektrik Dağıtım (OEDAŞ) bölgesine 2025 yılı boyunca yapılması planlanan 5 milyar TL'lik yatırımın 3,1 milyar TL'si 2025/3 itibarıyla tamamlanmıştır. Dağıtım tarifesi, Türkiye İstatistik Kurumu Tüketici Fiyat Endeksi'ne (TÜFE) endeksli bir korumaya sahiptir. Ulaşım sektöründeki enerji geçişi, Zorlu Enerji'nin kilit yatırım alanıdır ve Elektrikli Şarj İstasyonları bu alanda merkeze oturmuştur. Şirket ZES markası ile Türkiye'de %18,9 pazar payı ve toplam 6.616 soketle en yaygın ağı işletmektedir. Ayrıca toplayıcılık lisansına sahip olan şirket, bu alanda yenilenebilir enerjiye odaklanarak enerji agregasyonu çözümlerini ana yatırım alanları olarak görmektedir.

Finansal Durum ve Borç Yönetimi

3Ç25’te FAVÖK, geçen yılın aynı çeyreğine göre %41,9 artışla 3.593 milyon TL’ye yükselirken, FAVÖK marjı 1.390 baz puan artışla %36,6 seviyesine ulaşmıştır. Düzeltilmiş FAVÖK, dağıtım segmentinin katkısıyla %23 artışla 4,9 milyar TL’ye çıkarken ilk 9 aylık dönemde FAVÖK %14,6 artışla 6.687 milyon TL’ye yükselmiştir. İlgili dönemde FAVÖK marjı ise %28,0 seviyesinde gerçekleşmiştir. Şirketin Pakistan operasyonlarından elde edilen yaklaşık 7,5-8 milyon USD FAVÖK geliri ile yatırımı amorti etmiş ve tamamı Türkiye'de temettü olarak ödenmektedir. Net Finansal Borç/FAVÖK oranı 2025/3 itibarıyla 3,42x seviyesindedir ve şirket, yatırım dönemi haricinde 3,5x üzerinde net borç/favök oranına çıkmamayı hedeflemektedir.

Net finansal borç 3Ç25 itibarıyla 1.231 milyon ABD Doları’na gerilemiştir. Borçların %85’i 5 yıldan uzun vadeli ve brüt finansal borcun %82’si Eurobondlardan oluşmaktadır.

Şirket, dağıtım gelirlerinin artırılmasını ve yenilenebilir enerji yatırımlarının FAVÖK katkısını önümüzdeki dönemde daha da güçlendirmeyi hedeflemektedir. Borçlulukta orta-uzun vadede Net Borç/FAVÖK oranını 3x seviyesinde tutmak ve sabit FAVÖK ile sürdürülebilir büyüme sağlamak temel strateji olarak öne çıkmaktadır.

Şirket, 3Ç25’te 4,5 milyar TL net kâr elde etmiştir. Net kârdaki yükselişte, Dorad Energy’deki %25 hissenin satışından sağlanan 7,6 milyar TL’lik tek seferlik yatırım geliri etkili olmuştur.

ZOREN geçen yıl 3. çeyrek bilançosunda 2.287.538.000 TL kar rakamı açıklamıştı. Şirket bu yıl 3. çeyrekte kardan zarara geçmekle kalmadı zararını da katladı.

ZOREN bu yıl 3. çeyrek bilançosunda 4.502.522.000 TL ZARAR rakamı açıkladı. Şirketin kardan zarara geçmesi ve bu derece büyük bir zarar rakamı açıklaması ALB Yatırım içn hedef fiyat vermeyi zorleştıröış olacak ki, şirketi bilançosunu inceleyen kurum hisse için hedef fiyat vermedi.

ALB Yatırım Zorlu Enerji ZOREN raporu

Stratejik Dönüşüm

Zorlu Enerji Grubu, temel stratejik dönüşümünü tamamlayarak gelecekteki büyümesini yenilenebilir enerji kaynakları ve enerji geçişi teknolojileri üzerine kurmuştur. Bu dönüşümün en önemli adımı, İsrail'deki doğal gaz santrali iştiraki olan Dorad Energy Ltd.'deki %25 hissesini başarıyla satması ve böylece fosil yakıt bazlı elektrik üretimi ve satış faaliyetlerini sonlandırmasıdır. Bu elden çıkarma, Grubun yenilenebilir enerji, Ar-Ge ve gelecek enerji teknolojilerine odaklanma hedefini pekiştirmektedir. Şirketin ana büyüme sütunları arasında yenilenebilir enerji ve dağıtım işlerinde sürekli büyüme, ulaşım sektöründeki enerji geçişini sermayeye dönüştürme ve enerji agregasyonu ile gelişmiş enerji yönetim çözümleri yer almaktadır.

Yenilenebilir Enerji

Türkiye elektrik üretiminde kömür (%32,2), doğal gaz (%22,0) ve güneş (%20,0) öne çıkarken, Zorlu Enerji özellikle jeotermal (%8,6), rüzgâr (%1,0) ve hidro (%0,6) üretim paylarıyla yenilenebilir enerji alanında stratejik bir konuma sahip bulunmaktadır. Dağıtım tarafında ise Osmangazi Dağıtım A.Ş. (OEDAŞ) aracılığıyla pazarın %4,0’ünü yönetiyor ve yaklaşık 787 bin bağlantı noktasına hizmet vermektedir.

Grubun kurulu gücü, 2025/3 itibarıyla 666,37 MW olup, kurulu gücünün büyük kısmını jeotermal (305 MW), rüzgâr (191 MW), hidroelektrik (119 MW) ve Güneş (1,5 MW) santralleri oluşturmaktadır. Yenilenebilir enerji yatırım gündemi oldukça yoğundur: Hibrit santral projeleri ve depolamalı rüzgâr lisansları. Zorlu Enerji, inşa halindeki projeler ile birlikte kapasitesine 40 MW eklenmeyi planlamaktadır. Şirket, Ağrı'daki lisanslı alanda potansiyeli değerlendirmek amacıyla keşif kuyuları açmayı planlamakta ve bu projeyi, hedeflerin tutturulamaması durumunda yatırımı geri almayı amaçlayan bir sigorta mekanizması görevi gören Dünya Bankası Risk Paylaşım Mekanizması ile yürütmeyi hedeflemektedir.

Ayrıca, 20 MW Alkan Jeotermal yatırımının geliştirme süreci devam etmekte olup 2027/3'de ticari işletmeye geçiş hedeflenmektedir. Uluslararası alanda ise Endonezyalı bir şirketle jeotermal iş geliştirme amaçlı bir iyi niyet anlaşması imzalanmıştır. Bu yatırımlara ek olarak, mevcut jeotermal operasyonlarda verimlilik artışı ve yenilenebilir enerji optimizasyonu için 2025/3 itibarıyla 816 milyon TL tahsis edilmiştir.

Dağıtım, Perakende ve Elektrikli Şarj İstasyonları

Dağıtım ve perakende faaliyetleri, şirketin düzenlemeye tabi sabit kâr marjlı gelir elde ettiği önemli bir segmenttir. Osmangazi Elektrik Dağıtım (OEDAŞ) bölgesine 2025 yılı boyunca yapılması planlanan 5 milyar TL'lik yatırımın 3,1 milyar TL'si 2025/3 itibarıyla tamamlanmıştır. Dağıtım tarifesi, Türkiye İstatistik Kurumu Tüketici Fiyat Endeksi'ne (TÜFE) endeksli bir korumaya sahiptir. Ulaşım sektöründeki enerji geçişi, Zorlu Enerji'nin kilit yatırım alanıdır ve Elektrikli Şarj İstasyonları bu alanda merkeze oturmuştur. Şirket ZES markası ile Türkiye'de %18,9 pazar payı ve toplam 6.616 soketle en yaygın ağı işletmektedir. Ayrıca toplayıcılık lisansına sahip olan şirket, bu alanda yenilenebilir enerjiye odaklanarak enerji agregasyonu çözümlerini ana yatırım alanları olarak görmektedir.

Finansal Durum ve Borç Yönetimi

3Ç25’te FAVÖK, geçen yılın aynı çeyreğine göre %41,9 artışla 3.593 milyon TL’ye yükselirken, FAVÖK marjı 1.390 baz puan artışla %36,6 seviyesine ulaşmıştır. Düzeltilmiş FAVÖK, dağıtım segmentinin katkısıyla %23 artışla 4,9 milyar TL’ye çıkarken ilk 9 aylık dönemde FAVÖK %14,6 artışla 6.687 milyon TL’ye yükselmiştir. İlgili dönemde FAVÖK marjı ise %28,0 seviyesinde gerçekleşmiştir. Şirketin Pakistan operasyonlarından elde edilen yaklaşık 7,5-8 milyon USD FAVÖK geliri ile yatırımı amorti etmiş ve tamamı Türkiye'de temettü olarak ödenmektedir. Net Finansal Borç/FAVÖK oranı 2025/3 itibarıyla 3,42x seviyesindedir ve şirket, yatırım dönemi haricinde 3,5x üzerinde net borç/favök oranına çıkmamayı hedeflemektedir.

Net finansal borç 3Ç25 itibarıyla 1.231 milyon ABD Doları’na gerilemiştir. Borçların %85’i 5 yıldan uzun vadeli ve brüt finansal borcun %82’si Eurobondlardan oluşmaktadır.

Şirket, dağıtım gelirlerinin artırılmasını ve yenilenebilir enerji yatırımlarının FAVÖK katkısını önümüzdeki dönemde daha da güçlendirmeyi hedeflemektedir. Borçlulukta orta-uzun vadede Net Borç/FAVÖK oranını 3x seviyesinde tutmak ve sabit FAVÖK ile sürdürülebilir büyüme sağlamak temel strateji olarak öne çıkmaktadır.

Şirket, 3Ç25’te 4,5 milyar TL net kâr elde etmiştir. Net kârdaki yükselişte, Dorad Energy’deki %25 hissenin satışından sağlanan 7,6 milyar TL’lik tek seferlik yatırım geliri etkili olmuştur.