Dikkat! Model Portföyden 1 Hisse Çıktı 2 Hisse Girdi

Dikkat! Model Portföyden 1 Hisse Çıktı 2 Hisse Girdi! Marbaş Menkul model portföyünde revizeye gitti. Kurum 2 hisseyi model portföyüne eklerken 1 hisseyi de çıkarttı.

Yayınlama Tarihi: 11.12.2025 11:45

—

Son Güncelleme: 11.12.2025 11:45

Dikkat! Model Portföyden 1 Hisse Çıktı 2 Hisse Girdi! Marbaş Menkul model portföyünde revizeye gitti. Kurum 2 hisseyi model portföyüne eklerken 1 hisseyi de çıkarttı.

2 hisse girdi

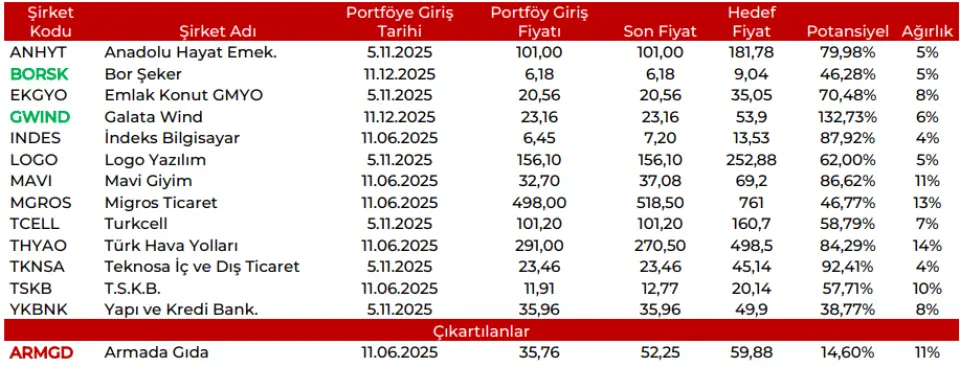

Kurum model portföyüne BORSK ve GWIND hisselerini ekledi. Bunun yanında ARMGD hissesi de portföyden çıktı. Bu son değişiklik ile Marbaş Menkul un yeni model portföyünde bulunan hisseler şu şekilde oldu:

ANHYT, BORSK, EKGYO,GWIND, INDES, LOGO, MAVI, MGROS, TCELL, THYAO, TKNSA, TSKB ve YKBNK.

Marbaş Menkul model portföy güncelleme raporu

Model portföyümüzde 11 Aralık 2025 itibariyle revizyona gidiyoruz. Bu doğrultuda model portföyümüze Bor Şeker’i (BORSK) ve Galata Wind’i (GWIND) ekleyip, Armada Gıda’yı (ARMGD) çıkartıyoruz.

Armada Gıda (ARMGD) özelinde potansiyelin önemli ölçüde tamamlanmasıyla birlikte kâr realizasyonuna gidiyoruz. Bu sene nezdinde hikâyeyi gözle görülür şekilde fiyatlaması, 2026’ya dair hikâyenin henüz olgunlaşmaması ve kurumsal iletişim becerisinde yaşanan bir miktar zayıflamanın henüz toparlanamamış olması nedeniyle 59,88 TL Hedef Fiyatımızı korurken, AL tavsiyemizi TUT’a çeviriyoruz.

Model portföyümüze eklenen şirketleri detaylandırmak gerekirse:

Bor Şeker (BORSK) özelinde şekerin tüm formlarından yararlanma odağı, C kotası çerçevesinde aktif ihracat iştahı, yeni yatırımlardan etil alkol başta olmak üzere diğer tüm yatırımların önümüzdeki finansallarda daha net yansıma olasılığı ve polar koşulların bir nebze olsun iç pazara yönelmesi şirkete yönelik iştahı artırmaktadır. Özellikle sadece ana şeker faaliyetiyle modellediğimiz şirketin diğer faaliyetlere de dahil olması durumunda potansiyeli ciddi oranda yükselmektedir. 9,04 TL Hedef Fiyat ile Bor Şeker’i model portföyümüze dahil ediyoruz.

Galata Wind (GWIND) özelinde şirketin güçlü bilanço yapısı, artan serbest nakit akımı üretimi ve düşük borçluluk seviyesi, uzun vadeli büyüme görünümünü desteklemektedir. Rüzgâr santrallerindeki kapasite artışları, yeni güneş projeleri ve hibrit yatırımların devreye alınmasıyla birlikte üretim portföyünün çeşitlenmesinin yanı sıra, olası satın alma fırsatları da büyüme potansiyelini güçlendirmektedir. İNA analizimiz ve değerleme çalışmalarımız doğrultusunda ulaştığımız 53,9 TL Hedef Fiyat doğrultusunda, Galata Wind'i model portföyümüze ekliyoruz.

2 hisse girdi

Kurum model portföyüne BORSK ve GWIND hisselerini ekledi. Bunun yanında ARMGD hissesi de portföyden çıktı. Bu son değişiklik ile Marbaş Menkul un yeni model portföyünde bulunan hisseler şu şekilde oldu:

ANHYT, BORSK, EKGYO,GWIND, INDES, LOGO, MAVI, MGROS, TCELL, THYAO, TKNSA, TSKB ve YKBNK.

Marbaş Menkul model portföy güncelleme raporu

Model portföyümüzde 11 Aralık 2025 itibariyle revizyona gidiyoruz. Bu doğrultuda model portföyümüze Bor Şeker’i (BORSK) ve Galata Wind’i (GWIND) ekleyip, Armada Gıda’yı (ARMGD) çıkartıyoruz.

Armada Gıda (ARMGD) özelinde potansiyelin önemli ölçüde tamamlanmasıyla birlikte kâr realizasyonuna gidiyoruz. Bu sene nezdinde hikâyeyi gözle görülür şekilde fiyatlaması, 2026’ya dair hikâyenin henüz olgunlaşmaması ve kurumsal iletişim becerisinde yaşanan bir miktar zayıflamanın henüz toparlanamamış olması nedeniyle 59,88 TL Hedef Fiyatımızı korurken, AL tavsiyemizi TUT’a çeviriyoruz.

Model portföyümüze eklenen şirketleri detaylandırmak gerekirse:

Bor Şeker (BORSK) özelinde şekerin tüm formlarından yararlanma odağı, C kotası çerçevesinde aktif ihracat iştahı, yeni yatırımlardan etil alkol başta olmak üzere diğer tüm yatırımların önümüzdeki finansallarda daha net yansıma olasılığı ve polar koşulların bir nebze olsun iç pazara yönelmesi şirkete yönelik iştahı artırmaktadır. Özellikle sadece ana şeker faaliyetiyle modellediğimiz şirketin diğer faaliyetlere de dahil olması durumunda potansiyeli ciddi oranda yükselmektedir. 9,04 TL Hedef Fiyat ile Bor Şeker’i model portföyümüze dahil ediyoruz.

Galata Wind (GWIND) özelinde şirketin güçlü bilanço yapısı, artan serbest nakit akımı üretimi ve düşük borçluluk seviyesi, uzun vadeli büyüme görünümünü desteklemektedir. Rüzgâr santrallerindeki kapasite artışları, yeni güneş projeleri ve hibrit yatırımların devreye alınmasıyla birlikte üretim portföyünün çeşitlenmesinin yanı sıra, olası satın alma fırsatları da büyüme potansiyelini güçlendirmektedir. İNA analizimiz ve değerleme çalışmalarımız doğrultusunda ulaştığımız 53,9 TL Hedef Fiyat doğrultusunda, Galata Wind'i model portföyümüze ekliyoruz.