41 Liralık Hisseye 67,90 TL Hedef Fiyat Açıklandı

41 Liralık Hisseye 67,90 TL Hedef Fiyat Açıklandı! Deniz Yatırım ISMEN hissesi için hedef fiyat raporu yayınladı. Kurum hissede %67,40 oranında kazanç bekliyor.

Yayınlama Tarihi: 13.01.2026 13:15

—

Son Güncelleme: 13.01.2026 13:15

41 Liralık Hisseye 67,90 TL Hedef Fiyat Açıklandı! Deniz Yatırım ISMEN hissesi için hedef fiyat raporu yayınladı. Kurum hissede %67,40 oranında kazanç bekliyor.

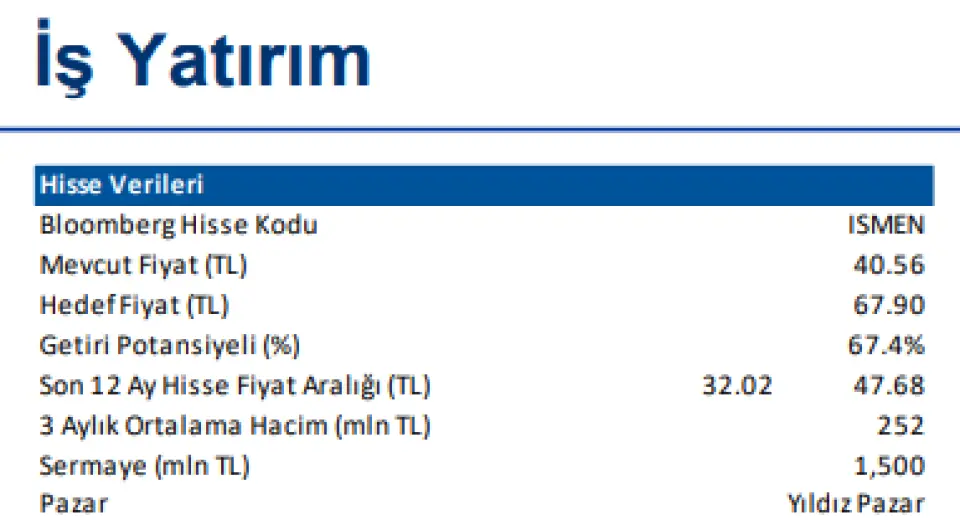

ISMEN borsada 41 TL civarı fiyatlarda. Deniz Yatırım hisseye 67,90 TL hedef fiyat tespt etti. Bu hedef hissede %67,40 oranında kazanç beklentisine işaret ediyor.

Deniz Yatırım İş Yatırım (ISMEN) – AL – Hedef Fiyat: 67,90 TL

o İş Yatırım, 2025 yılında %8 negatif nominal performans sergilerken, BIST 100 endeksinin de %20 gerisinde performans göstermiştir. ISMEN, son 12 aylık verilere göre 8,8x F/K ve 2,1x PD/DD çarpanları ile işlem görmektedir. İş Yatırım için hedefi fiyatımızı 64,40 TL’den 67,90 TL’ye revize ediyor ve önerimizi AL yönünde sürdürürken, Döngüsel Portföyümüzde tutmaya devam ediyoruz.

o 2025’in ikinci yarısında yerel varlık fiyatlamalarına dair yeniden daha iyimser beklentilere sahip olmamız paralelinde İş Yatırım’ı Döngüsel Portföyümüze eklemiştik. Henüz hem piyasada hem de İş Yatırım’ın hisse performansında beklediğimiz hareketi göremedik. Ancak, hala daha piyasa koşullarının İş Yatırım’ın iş modelini destekleyecek yönde olduğunu düşünüyoruz.

Hatırlayacak olursak, beklentimizin temellerini;

i) alternatif getiriler ‘hâlâ’ güçlü kalmaya devam etse de, halka açık şirketlerde en kötü finansal sonuçların geride kaldığına yönelik beklentilerin fiyatlamalara yansımaya başlaması

ii) enflasyon muhasebesinin yarattığı kafa karışıklığının azalması

iii) finansman giderlerinin yüksek seviyelerde kalmasına rağmen artış hızının yavaşlaması

iv) Türkiye varlıklarının cazip çarpanlarla işlem görmesi

v) yabancı işlemlerinde pozitif akışın devam etmesi oluşturmaktaydı.

o Piyasaya yönelik beklentilerimize ek olarak İş Yatırım’ın, artan pazar payına paralel yılı ön planda tamamlamasını bekliyoruz. 9A25 dönemi verilerine göre pay piyasasındaki işlem hacmini yıllık %26 artıran Şirket, %11,3 pazar payına ulaşırken; VİOP tarafında işlem hacmi yıllık %73 oranında artmış ve pazar payı %13’e yükselmiştir. Ayrıca, 9A25 döneminde %60’lık artışla 16,9 milyar TL’ye ulaşan pay kredisi büyümesinin sürmesini ve operasyonel gelirleri desteklemeye devam etmesini öngörüyoruz. o Tüm bunlara ek olarak, ihtiyatlı bir yaklaşımla oluşturduğumuz ve %5,8 temettü verimliliğine işaret eden temettü ödemesi beklentimizin, 2026 yılında öne çıkan başlıklar arasında yer alacağını düşünüyoruz.

ISMEN borsada 41 TL civarı fiyatlarda. Deniz Yatırım hisseye 67,90 TL hedef fiyat tespt etti. Bu hedef hissede %67,40 oranında kazanç beklentisine işaret ediyor.

Deniz Yatırım İş Yatırım (ISMEN) – AL – Hedef Fiyat: 67,90 TL

o İş Yatırım, 2025 yılında %8 negatif nominal performans sergilerken, BIST 100 endeksinin de %20 gerisinde performans göstermiştir. ISMEN, son 12 aylık verilere göre 8,8x F/K ve 2,1x PD/DD çarpanları ile işlem görmektedir. İş Yatırım için hedefi fiyatımızı 64,40 TL’den 67,90 TL’ye revize ediyor ve önerimizi AL yönünde sürdürürken, Döngüsel Portföyümüzde tutmaya devam ediyoruz.

o 2025’in ikinci yarısında yerel varlık fiyatlamalarına dair yeniden daha iyimser beklentilere sahip olmamız paralelinde İş Yatırım’ı Döngüsel Portföyümüze eklemiştik. Henüz hem piyasada hem de İş Yatırım’ın hisse performansında beklediğimiz hareketi göremedik. Ancak, hala daha piyasa koşullarının İş Yatırım’ın iş modelini destekleyecek yönde olduğunu düşünüyoruz.

Hatırlayacak olursak, beklentimizin temellerini;

i) alternatif getiriler ‘hâlâ’ güçlü kalmaya devam etse de, halka açık şirketlerde en kötü finansal sonuçların geride kaldığına yönelik beklentilerin fiyatlamalara yansımaya başlaması

ii) enflasyon muhasebesinin yarattığı kafa karışıklığının azalması

iii) finansman giderlerinin yüksek seviyelerde kalmasına rağmen artış hızının yavaşlaması

iv) Türkiye varlıklarının cazip çarpanlarla işlem görmesi

v) yabancı işlemlerinde pozitif akışın devam etmesi oluşturmaktaydı.

o Piyasaya yönelik beklentilerimize ek olarak İş Yatırım’ın, artan pazar payına paralel yılı ön planda tamamlamasını bekliyoruz. 9A25 dönemi verilerine göre pay piyasasındaki işlem hacmini yıllık %26 artıran Şirket, %11,3 pazar payına ulaşırken; VİOP tarafında işlem hacmi yıllık %73 oranında artmış ve pazar payı %13’e yükselmiştir. Ayrıca, 9A25 döneminde %60’lık artışla 16,9 milyar TL’ye ulaşan pay kredisi büyümesinin sürmesini ve operasyonel gelirleri desteklemeye devam etmesini öngörüyoruz. o Tüm bunlara ek olarak, ihtiyatlı bir yaklaşımla oluşturduğumuz ve %5,8 temettü verimliliğine işaret eden temettü ödemesi beklentimizin, 2026 yılında öne çıkan başlıklar arasında yer alacağını düşünüyoruz.