%59 Primlenecek Hisseye AL Tavsiyesi! Hedef Fiyat da Verildi

%59 primlenecek hisseye AL tavsiyesi! Hedef fiyat da verildi. Aracı kurum, Borsa'nın bankacılık hissesine yönelik 2026 yılı değerlendirmesini paylaştı.

Yayınlama Tarihi: 12.01.2026 13:00

—

Son Güncelleme: 12.01.2026 13:00

%59 primlenecek hisseye AL tavsiyesi! Hedef fiyat da verildi. Aracı kurum, Borsa'nın bankacılık hissesine yönelik 2026 yılı değerlendirmesini paylaştı.

Borsa aracı kurumlarından Şeker Yatırım, Vakıfbank'a (VAKBN) ilişkin analizlerini sundu. Aracı kurum, banka için

"Marj toparlanması güçlü kâr artışı"na dikkat çekti. Şeker Yatırım, VAKBN hissesine yönelik 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyelini duyurdu.

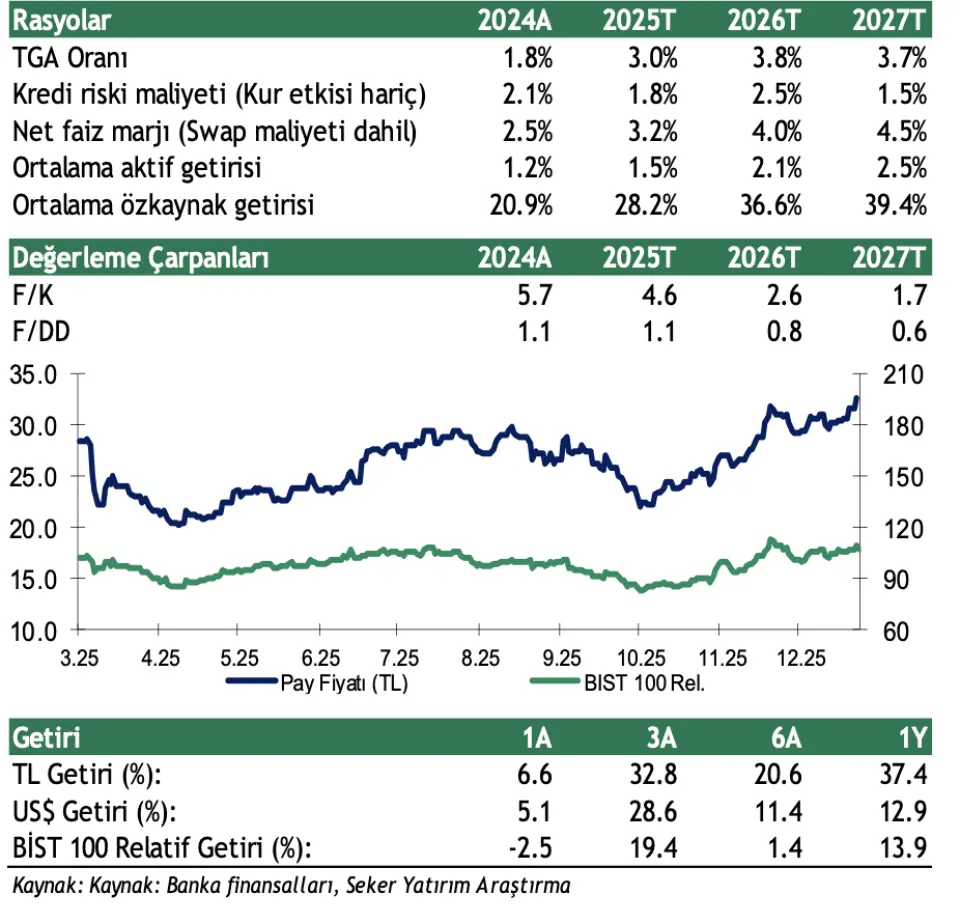

- "VakıfBank, görece zayıf vadesiz mevduat oranına karşın yüksek TL mevduat ağırlığı ve uzun vadeli kredi portföyü sayesinde faiz indirimsürecinde öne çıkabilecek bankalar arasında yer almaktadır. Özel mevduat bankalarına kıyasla daha uzun vadeli kredi yapısı, düşen faiz ortamında kredi getirilerinin daha yavaş gerilemesine olanak tanıyarak net faiz marjındaki toparlanmayı destekleyebilir. Son dönemde güçlenen net faiz marjının, 2025 yılının son çeyreğinde TÜFE endeksli menkul kıymet gelirlerinin katkısıyla belirgin şekilde artmasını; 2026 yılında ise faiz indirim sürecinin devamıyla birlikte toparlanma eğilimini sürdürmesini bekliyoruz."

- "Sermaye yeterliliği kaynaklı sınırlamalar kredi büyümesini baskılıyor. Görece zayıf çekirdek sermaye yeterliliği oranının kredi büyüme potansiyeli üzerinde baskı oluşturmaya devam edeceğini; bu doğrultuda kredibüyümesinin sektör ortalamasının bir miktar altında kalacağını ve aktif büyümesinin daha çok menkul kıymet portföyü üzerinden gerçekleşeceğini tahmin ediyoruz."

- "Aktif kalitesinde yönetilebilir bozulma, karşılık tarafında güçlenme. Mevcut durumda yönetilebilir seviyelerde seyreden takipteki kredi oranının önümüzdeki dönemde sınırlı ancak kontrol edilebilir bir artış göstermesini bekliyoruz. Artan kârlılığın desteğiyle bankanın kredi karşılık oranlarını güçlendirmeye devam edeceğini öngörüyoruz. Bununla birlikte, yüksek kaldıraç seviyesine sahip olan bankanın, kredi kalitesinde beklentilerin üzerinde bir bozulma yaşanması halinde kârlılık üzerinde görece daha fazla baskı yaratabilir."

- "Gider baskısı komisyon performansını gölgeliyor. 2025 yılında güçlü ücret ve komisyon geliri artışına rağmen, faaliyet giderlerindeki yüksek artış nedeniyle komisyon/gider rasyosunun özel mevduat bankalarına kıyasla görece zayıf kaldığını gözlemliyoruz. 2026 yılında komisyon gelirlerinde daha ılımlı bir büyüme beklentimize paralel olarak, söz konusu rasyoda sınırlı bir gerileme öngörüyoruz."

Şeker Yatırım VAKBN Hedef Fiyat 2026

- "Marj toparlanmasının desteğiyle güçlü kâr artışı beklentisi. Görece düşük sermaye yeterlilik oranı ve yüksek kaldıraç seviyesi değerleme tarafında bankanın rakiplerine kıyasla bir miktar geride kalmasına neden olabilse de, marj toparlanmasının desteğiyle VakıfBank’ın 2025 yılında %75, 2026 yılında ise %81 net kâr artışı kaydetmesini bekliyoruz."