En Yüksek Kar Rakamını Hangi Banka Açıklayacak

En Yüksek Kar Rakamını Hangi Banka Açıklayacak? Borsada bilanço heyecanı tüm hızıyla devam ediyor. Borsanın lokomotif hisseleri olan bankacılık sektör hisselerinin kar tahminleri açıklanmaya başladı.

Yayınlama Tarihi: 22.07.2025 15:15

—

Son Güncelleme: 22.07.2025 15:15

En Yüksek Kar Rakamını Hangi Banka Açıklayacak? Borsada bilanço heyecanı tüm hızıyla devam ediyor. Borsanın lokomotif hisseleri olan bankacılık sektör hisselerinin kar tahminleri açıklanmaya başladı.

Halk Yatırım banka hisseleri için 2025 yılı ilk yarı kar tahmin raporunu açıkladı. Kurum en yüksek kar getirmesini beklediği banka hissesini tespit etti.

Halk Yatırım raporuna göre en yüksek kar getiremesi olası banka hissesi ise 23 milyar 100 milyon Lira kar beklentisi ile GARAN hissesi oldu.

Halk Yatırım bankacılık hisseleri kar tahmin raporu:

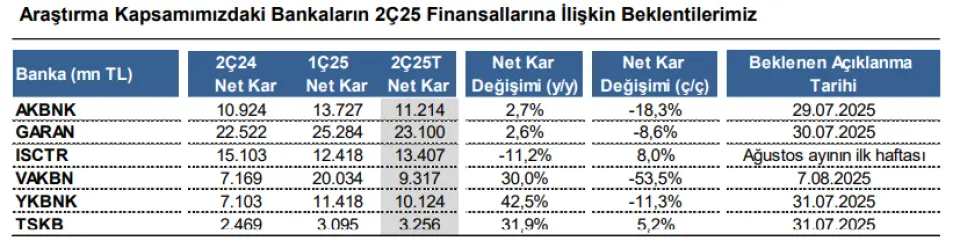

2Ç25 bilanço sezonuna bankacılık sektörü cephesinde ilk olarak 29 Temmuz’da Akbank’ın finansallarını açıklaması ile başlangıç yapılıyor. Solo banka bilançoları için son açıklanma tarihi 11 Ağustos, bankaların konsolide finansalları için son tarih 19 Ağustos olarak belirlendi.

Takip ettiğimiz bankalar arasında 2Ç25’te yıllık bazda net karını en çok artırmasını beklediğimiz bankalar arasında; Yapı Kredi, TSKB ve Vakıfbank öne çıkıyor. Sektörde çeyreklik bazda net kar artışı beklediğimiz bankalar ise İş Bankası ve TSKB. Yıllık bazda en çok net kar artışını %42,5 ile Yapı Kredi Bankası, çeyreklik bazda ise %8 ile İş Bankası tarafında bekliyoruz.

Sektör hatırlanacağı üzere, yılın ilk çeyreğinde net faiz gelirlerindeki artışın desteğiyle çeyreklik bazda güçlü net kar büyümesi kaydetmişti. Ancak, Nisan ayında gerçekleştirilen faiz artırımının ardından daralan kredi-mevduat makasının etkisiyle, yılın ikinci çeyreğinde net faiz marjlarında gerileme bekliyoruz. Bu çerçevede net faiz gelirlerinde düşüş beklentimize ek olarak, artan karşılık oranları ve yükselen swap maliyetlerinin de baskı yaratmasıyla, araştırma kapsamımızda bulunan bankaların toplam net karında çeyreksel %18,4 düşüş, yıllık olarak ise %7,5 artış kaydedeceğini hesaplıyoruz. Bu dönemde, net ücret ve komisyon gelirleri ile iştirak gelirlerinde gözlenen güçlü artışların, bankaların karlılığı üzerindeki negatif etkilerinin sınırlandırıcı olacağını öngörüyoruz.

• Akbank’ın 2Ç25’te net karının çeyreklik bazda %18,3 düşüşle 11,2 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Net kar tahminimizdeki gerilemede, kredi-mevduat makasındaki daralmanın etkisiyle swap maliyeti dahil net faiz gelirlerinde %8’lik düşüş öngörümüzün etkili olduğunu belirtebiliriz. Bu çerçevede, net faiz marjının çeyreksel bazda 30 baz puan azalarak %2,1 seviyesine gerileyeceğini tahmin ediyoruz. Net ücret ve komisyon gelirlerinde çeyreklik %15, yıllık bazda ise %60 civarında güçlü bir artış beklerken, operasyonel gider artışının daha sınırlı kalacağını öngörüyoruz. Aktif kalitesi tarafında, kredi risk maliyetinin önceki çeyreğe paralel olarak 200 baz puan seviyesinde gerçekleşmesini beklemekteyiz. Krediler tarafında, TL kredilerde çeyreklik %10 artış tahmin ederken, yabancı para kredilerde ise yatay bir görünüm öngörüyoruz. Bu çerçevede bankanın ortalama özsermaye karlılığının %19,2 seviyesinde gerçekleşeceğini tahmin ediyoruz.

• Garanti Bankası’nın 2Ç25’te net karının çeyreklik bazda %8,6 düşüşle 23,1 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Net kardaki gerilemenin temel nedeni olarak, kredi-mevduat makasındaki daralmanın etkisiyle, swap maliyeti dahil net faiz gelirlerinde %5,5 oranında düşüş öngörüyoruz. Bu doğrultuda, swap dahil net faiz marjının çeyreklik bazda 50 baz puan azalarak %5 seviyesine gerilemesini bekliyoruz. Net ücret ve komisyon gelirleri/operasyonel giderler oranının %95 seviyesinde, bir önceki çeyreğe kıyasla 150 baz puan azalış kaydetmesini bekliyoruz. Aktif kalitesi tarafında, kredi risk maliyetinin (kur etkisi dahil) çeyreklik bazda 30 baz puan artış kaydetmesini öngörüyoruz. Krediler tarafında, TL kredilerde çeyreklik %10,6 oranında artış tahmin ederken, yabancı para kredilerde ise %6,5 oranında artış öngörüyoruz. Bu çerçevede bankanın ortalama özsermaye karlılığının %27 seviyesinde gerçekleşeceğini tahmin ediyoruz.

• İş Bankası’nın 2Ç25’te net karının çeyreklik bazda %8 oranında artarak 13,4 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Net kardaki artışın temel nedeni olarak, net ücret ve komisyon gelirlerinde öngördüğümüz %24’lük çeyreklik artış öne çıkıyor. Buna karşılık, operasyonel giderlerin aynı dönemde %6 oranında artmasını bekliyoruz. Marj tarafında kredi-mevduat makasındaki daralmanın etkisiyle swap dahil net faiz marjının 20 baz puan azalarak %1,4 seviyesine gerileyeceğini ve bu doğrultuda swap dahil net faiz gelirlerinde çeyreklik bazda %18 azalış kaydedileceğini öngörüyoruz. Kredi tarafında TL kredilerin çeyreksel %10, YP kredilerin %7,5 artış kaydetmesini bekliyoruz. Aktif kalitesi tarafında ise karşılık giderlerinde ve takipteki kredi oranlarında sınırlı bir artış beklerken, kur etkisi dahil net kredi risk maliyetinin 200 baz puan seviyesinde gerçekleşmesini tahmin ediyoruz. Bu çerçevede bankanın ortalama özsermaye karlılığının %17,7 seviyesine yükseleceğini tahmin ediyoruz.

• Vakıfbank’ın 2Ç25’te net karının 9,3 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Söz konusu rakam çeyreklik bazda %53,5 düşüşe, yıllık bazda ise %30 oranında artışa işaret ediyor. Net kardaki gerilemenin temel nedeni olarak, 1Ç25’te 11 milyar TL’lik serbest karşılık iptalinin oluşturduğu yüksek baz etkisi bulunuyor. Marj tarafında, fonlama maliyetlerindeki artışa rağmen, bankanın TÜFE'ye endeksli tahvillerin değerleme oranını yükseltmesiyle elde edilen gelir sayesinde, swap dahil net faiz marjının çeyreklik bazda 20 baz puan artmasını bekliyoruz. Bu çerçevede net faiz gelirinin çeyreksel bazda %29 artış göstereceğini tahmin ediyoruz. Kredi tarafında ise TL kredilerin çeyreksel bazda %11, YP kredilerin %5 artış kaydedeceğini öngörüyoruz. Mevduat tarafında ise TL ve YP mevduatlarda çeyreksel bazda %10 artış tahmin ediyoruz. Aktif kalitesi tarafında bankanın takipteki kredi oranının %2,5 seviyesine yükselmesini bekliyoruz. Bu çerçevede bankanın ortalama özsermaye karlılığının %15 seviyesinde gerçekleşeceğini öngörüyoruz.

• TSKB’nin 2Ç25’te net karının 3,26 milyar TL seviyesinde gerçekleşmesini tahmin ediyoruz. Bu rakam çeyreklik bazda %5,2, yıllık bazda ise %31,9 oranında artışa işaret ediyor. Söz konusu karlılık beklentisi doğrultusunda özkaynak karlılığının %35,2, aktif karlılığının ise %5 seviyesinde oluşmasını bekliyoruz. Net kar artışında bu çeyrekte büyük montanlı takipteki kredi tahsilatlarının net karı destekleyeceğini tahmin ediyoruz. Bu doğrultuda toplam takipteki kredilerin %35 oranında azalmasını, 3. aşama kredilerin toplam kredi portföyü içerisindeki payının da 70 baz puan azalarak %1 seviyesine gerileyeceğini tahmin ediyoruz. Karşılık giderleri tarafında ise bir miktar artış beklerken, yüksek tahsilatın etkisiyle kredi riski maliyetinin -190 baz puan seviyesine gerilemesini bekliyoruz. Kredi büyümesinin, bu dönemde tahsilat ve dönem içerisindeki kredi geri ödemelerinin etkisiyle ilk çeyreğin altında gerçekleşeceğini tahmin ediyoruz. Ancak, bankanın kredi kullanımlarının hedeflerle paralel gerçekleştiğini ve fonlama tarafındaki faaliyetlerinin de büyüme stratejisini desteklediğini belirtmek isteriz. Marj tarafında ise bankanın döviz ağırlıklı bilanço yapısının etkisiyle, net faiz marjında güçlü seyrin devam edeceğini öngörüyoruz. Sermaye yeterlilik oranının %26, çekirdek sermaye yeterliliğinin ise %20 düzeyinde oluşmasını bekliyoruz. Giderler tarafında, operasyonel giderlerin bu çeyreğe özgü tek seferlik etkiler nedeniyle %20 artarak 800 milyon TL seviyesine ulaşacağını tahmin ediyoruz.

• Yapı Kredi Bankası’nın 2Ç25’te net karının, çeyreklik bazda %11,3 oranında gerileyerek 10,1 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Net kardaki bu değişim yıllık bazda ise %42,5 artışa işaret ediyor. Net karda çeyreksel bazdaki gerilemenin temel nedeni olarak, fonlama maliyetlerindeki artışın etkisiyle swap dahil net faiz marjında öngördüğümüz daralma öne çıkıyor. Bu doğrultuda, kredi-mevduat makasındaki daralmanın etkisiyle çeyreklik bazda 40 baz puan gerilemesini bekliyoruz. Net ücret ve komisyon gelirlerinde çeyreklik bazda %15,5 oranında artış öngörürken, buna karşılık operasyonel giderlerin aynı dönemde %7,5 oranında artmasını bekliyoruz. Aktif kalitesi tarafında ise, bankanın takibe intikal eden kredi girişleri sektörün altında seyrediyor, bu doğrultuda karşılık giderlerinin hafif azalış göstermesini bekliyoruz. Aynı şekilde net kredi risk maliyetinin de ilk çeyreğin altında gerçekleşeceğini öngörüyoruz.

Halk Yatırım banka hisseleri için 2025 yılı ilk yarı kar tahmin raporunu açıkladı. Kurum en yüksek kar getirmesini beklediği banka hissesini tespit etti.

Halk Yatırım raporuna göre en yüksek kar getiremesi olası banka hissesi ise 23 milyar 100 milyon Lira kar beklentisi ile GARAN hissesi oldu.

Halk Yatırım bankacılık hisseleri kar tahmin raporu:

2Ç25 bilanço sezonuna bankacılık sektörü cephesinde ilk olarak 29 Temmuz’da Akbank’ın finansallarını açıklaması ile başlangıç yapılıyor. Solo banka bilançoları için son açıklanma tarihi 11 Ağustos, bankaların konsolide finansalları için son tarih 19 Ağustos olarak belirlendi.

Takip ettiğimiz bankalar arasında 2Ç25’te yıllık bazda net karını en çok artırmasını beklediğimiz bankalar arasında; Yapı Kredi, TSKB ve Vakıfbank öne çıkıyor. Sektörde çeyreklik bazda net kar artışı beklediğimiz bankalar ise İş Bankası ve TSKB. Yıllık bazda en çok net kar artışını %42,5 ile Yapı Kredi Bankası, çeyreklik bazda ise %8 ile İş Bankası tarafında bekliyoruz.

Sektör hatırlanacağı üzere, yılın ilk çeyreğinde net faiz gelirlerindeki artışın desteğiyle çeyreklik bazda güçlü net kar büyümesi kaydetmişti. Ancak, Nisan ayında gerçekleştirilen faiz artırımının ardından daralan kredi-mevduat makasının etkisiyle, yılın ikinci çeyreğinde net faiz marjlarında gerileme bekliyoruz. Bu çerçevede net faiz gelirlerinde düşüş beklentimize ek olarak, artan karşılık oranları ve yükselen swap maliyetlerinin de baskı yaratmasıyla, araştırma kapsamımızda bulunan bankaların toplam net karında çeyreksel %18,4 düşüş, yıllık olarak ise %7,5 artış kaydedeceğini hesaplıyoruz. Bu dönemde, net ücret ve komisyon gelirleri ile iştirak gelirlerinde gözlenen güçlü artışların, bankaların karlılığı üzerindeki negatif etkilerinin sınırlandırıcı olacağını öngörüyoruz.

• Akbank’ın 2Ç25’te net karının çeyreklik bazda %18,3 düşüşle 11,2 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Net kar tahminimizdeki gerilemede, kredi-mevduat makasındaki daralmanın etkisiyle swap maliyeti dahil net faiz gelirlerinde %8’lik düşüş öngörümüzün etkili olduğunu belirtebiliriz. Bu çerçevede, net faiz marjının çeyreksel bazda 30 baz puan azalarak %2,1 seviyesine gerileyeceğini tahmin ediyoruz. Net ücret ve komisyon gelirlerinde çeyreklik %15, yıllık bazda ise %60 civarında güçlü bir artış beklerken, operasyonel gider artışının daha sınırlı kalacağını öngörüyoruz. Aktif kalitesi tarafında, kredi risk maliyetinin önceki çeyreğe paralel olarak 200 baz puan seviyesinde gerçekleşmesini beklemekteyiz. Krediler tarafında, TL kredilerde çeyreklik %10 artış tahmin ederken, yabancı para kredilerde ise yatay bir görünüm öngörüyoruz. Bu çerçevede bankanın ortalama özsermaye karlılığının %19,2 seviyesinde gerçekleşeceğini tahmin ediyoruz.

• Garanti Bankası’nın 2Ç25’te net karının çeyreklik bazda %8,6 düşüşle 23,1 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Net kardaki gerilemenin temel nedeni olarak, kredi-mevduat makasındaki daralmanın etkisiyle, swap maliyeti dahil net faiz gelirlerinde %5,5 oranında düşüş öngörüyoruz. Bu doğrultuda, swap dahil net faiz marjının çeyreklik bazda 50 baz puan azalarak %5 seviyesine gerilemesini bekliyoruz. Net ücret ve komisyon gelirleri/operasyonel giderler oranının %95 seviyesinde, bir önceki çeyreğe kıyasla 150 baz puan azalış kaydetmesini bekliyoruz. Aktif kalitesi tarafında, kredi risk maliyetinin (kur etkisi dahil) çeyreklik bazda 30 baz puan artış kaydetmesini öngörüyoruz. Krediler tarafında, TL kredilerde çeyreklik %10,6 oranında artış tahmin ederken, yabancı para kredilerde ise %6,5 oranında artış öngörüyoruz. Bu çerçevede bankanın ortalama özsermaye karlılığının %27 seviyesinde gerçekleşeceğini tahmin ediyoruz.

• İş Bankası’nın 2Ç25’te net karının çeyreklik bazda %8 oranında artarak 13,4 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Net kardaki artışın temel nedeni olarak, net ücret ve komisyon gelirlerinde öngördüğümüz %24’lük çeyreklik artış öne çıkıyor. Buna karşılık, operasyonel giderlerin aynı dönemde %6 oranında artmasını bekliyoruz. Marj tarafında kredi-mevduat makasındaki daralmanın etkisiyle swap dahil net faiz marjının 20 baz puan azalarak %1,4 seviyesine gerileyeceğini ve bu doğrultuda swap dahil net faiz gelirlerinde çeyreklik bazda %18 azalış kaydedileceğini öngörüyoruz. Kredi tarafında TL kredilerin çeyreksel %10, YP kredilerin %7,5 artış kaydetmesini bekliyoruz. Aktif kalitesi tarafında ise karşılık giderlerinde ve takipteki kredi oranlarında sınırlı bir artış beklerken, kur etkisi dahil net kredi risk maliyetinin 200 baz puan seviyesinde gerçekleşmesini tahmin ediyoruz. Bu çerçevede bankanın ortalama özsermaye karlılığının %17,7 seviyesine yükseleceğini tahmin ediyoruz.

• Vakıfbank’ın 2Ç25’te net karının 9,3 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Söz konusu rakam çeyreklik bazda %53,5 düşüşe, yıllık bazda ise %30 oranında artışa işaret ediyor. Net kardaki gerilemenin temel nedeni olarak, 1Ç25’te 11 milyar TL’lik serbest karşılık iptalinin oluşturduğu yüksek baz etkisi bulunuyor. Marj tarafında, fonlama maliyetlerindeki artışa rağmen, bankanın TÜFE'ye endeksli tahvillerin değerleme oranını yükseltmesiyle elde edilen gelir sayesinde, swap dahil net faiz marjının çeyreklik bazda 20 baz puan artmasını bekliyoruz. Bu çerçevede net faiz gelirinin çeyreksel bazda %29 artış göstereceğini tahmin ediyoruz. Kredi tarafında ise TL kredilerin çeyreksel bazda %11, YP kredilerin %5 artış kaydedeceğini öngörüyoruz. Mevduat tarafında ise TL ve YP mevduatlarda çeyreksel bazda %10 artış tahmin ediyoruz. Aktif kalitesi tarafında bankanın takipteki kredi oranının %2,5 seviyesine yükselmesini bekliyoruz. Bu çerçevede bankanın ortalama özsermaye karlılığının %15 seviyesinde gerçekleşeceğini öngörüyoruz.

• TSKB’nin 2Ç25’te net karının 3,26 milyar TL seviyesinde gerçekleşmesini tahmin ediyoruz. Bu rakam çeyreklik bazda %5,2, yıllık bazda ise %31,9 oranında artışa işaret ediyor. Söz konusu karlılık beklentisi doğrultusunda özkaynak karlılığının %35,2, aktif karlılığının ise %5 seviyesinde oluşmasını bekliyoruz. Net kar artışında bu çeyrekte büyük montanlı takipteki kredi tahsilatlarının net karı destekleyeceğini tahmin ediyoruz. Bu doğrultuda toplam takipteki kredilerin %35 oranında azalmasını, 3. aşama kredilerin toplam kredi portföyü içerisindeki payının da 70 baz puan azalarak %1 seviyesine gerileyeceğini tahmin ediyoruz. Karşılık giderleri tarafında ise bir miktar artış beklerken, yüksek tahsilatın etkisiyle kredi riski maliyetinin -190 baz puan seviyesine gerilemesini bekliyoruz. Kredi büyümesinin, bu dönemde tahsilat ve dönem içerisindeki kredi geri ödemelerinin etkisiyle ilk çeyreğin altında gerçekleşeceğini tahmin ediyoruz. Ancak, bankanın kredi kullanımlarının hedeflerle paralel gerçekleştiğini ve fonlama tarafındaki faaliyetlerinin de büyüme stratejisini desteklediğini belirtmek isteriz. Marj tarafında ise bankanın döviz ağırlıklı bilanço yapısının etkisiyle, net faiz marjında güçlü seyrin devam edeceğini öngörüyoruz. Sermaye yeterlilik oranının %26, çekirdek sermaye yeterliliğinin ise %20 düzeyinde oluşmasını bekliyoruz. Giderler tarafında, operasyonel giderlerin bu çeyreğe özgü tek seferlik etkiler nedeniyle %20 artarak 800 milyon TL seviyesine ulaşacağını tahmin ediyoruz.

• Yapı Kredi Bankası’nın 2Ç25’te net karının, çeyreklik bazda %11,3 oranında gerileyerek 10,1 milyar TL seviyesinde gerçekleşmesini bekliyoruz. Net kardaki bu değişim yıllık bazda ise %42,5 artışa işaret ediyor. Net karda çeyreksel bazdaki gerilemenin temel nedeni olarak, fonlama maliyetlerindeki artışın etkisiyle swap dahil net faiz marjında öngördüğümüz daralma öne çıkıyor. Bu doğrultuda, kredi-mevduat makasındaki daralmanın etkisiyle çeyreklik bazda 40 baz puan gerilemesini bekliyoruz. Net ücret ve komisyon gelirlerinde çeyreklik bazda %15,5 oranında artış öngörürken, buna karşılık operasyonel giderlerin aynı dönemde %7,5 oranında artmasını bekliyoruz. Aktif kalitesi tarafında ise, bankanın takibe intikal eden kredi girişleri sektörün altında seyrediyor, bu doğrultuda karşılık giderlerinin hafif azalış göstermesini bekliyoruz. Aynı şekilde net kredi risk maliyetinin de ilk çeyreğin altında gerçekleşeceğini öngörüyoruz.