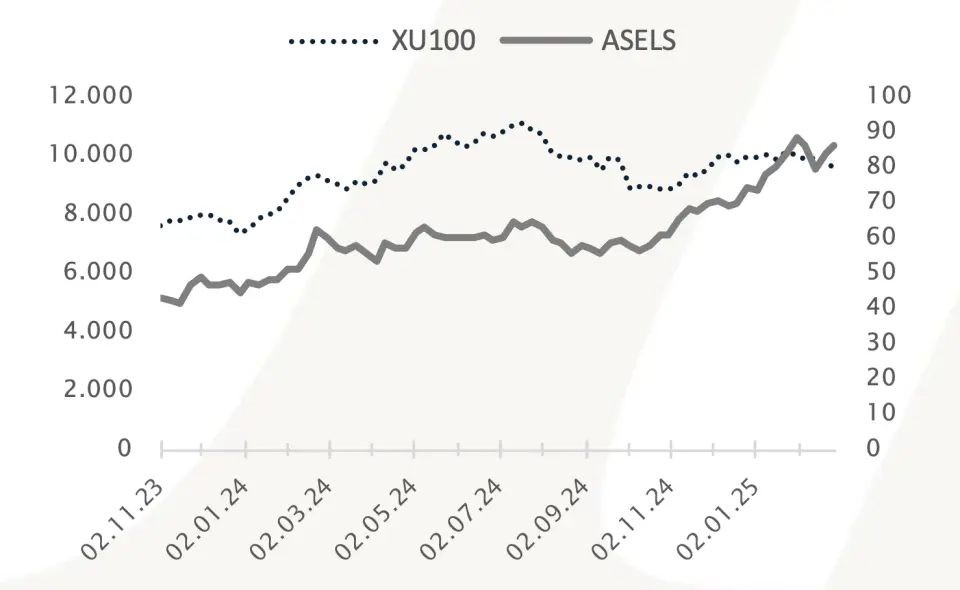

55,7 Milyar TL Hasılat Bildiren Şirketin Hissesine AL Tavsiyesi Geldi!

Beklentilerin üzerinde net kar açıklaması ile dikkat çeken şirketin bilanço verileri değerlendirildi. Hisseye ilişkin hedef fiyat ve hisse tavsiyesi paylaşıldı.

Yayınlama Tarihi: 04.03.2025 09:00

—

Son Güncelleme: 04.03.2025 09:00

Aracı kurumlardan Ahlatcı Yatırım, Aselsan Elektronik Sanayi ve Ticaret A.Ş. (ASELS) hissesi için bilanço analizini yayımladı. Ahlatcı Yatırım, ASELS hissesi için 12 aylık hedef fiyatla birlikte hisse tavsiyesini açıkladı.

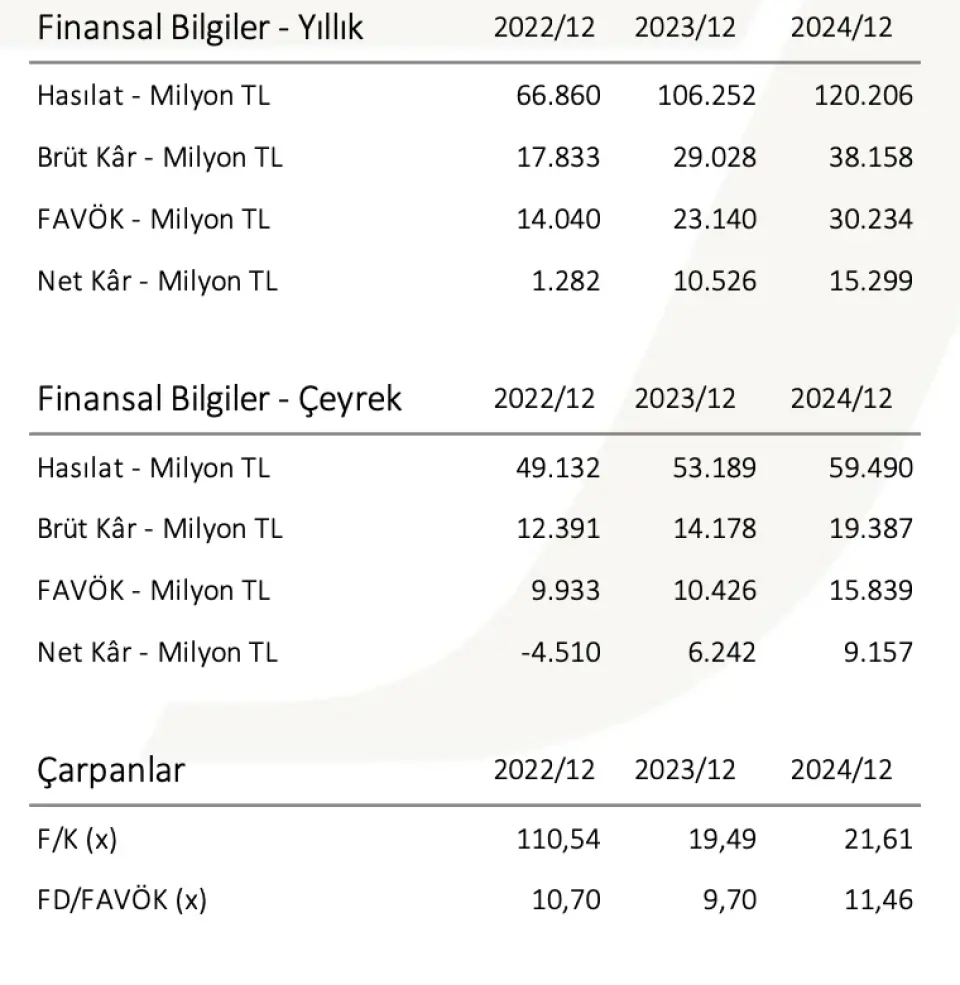

- "Aselsan, 2024 yılı 4. çeyreğinde 55,7 milyar TL hasılat bildirdi. Bu rakam Ahlatcı Yatırım Araştırma Departmanı olarak 48,3 milyar TL öngörümüzün üzerinde şekillenirken piyasada görüleni konsensüs öngörü olan 52,9 milyar TL’nin de üzerinde bir gerçekleşme gösterdi."

- "4. çeyrekte ASELS, 14,9 milyar TL FAVÖK gerçekleştirdi. Bu rakam Ahlatcı Yatırım Araştırma Departmanı olarak 11,7 milyar TL tahminimizin üzerinde gelirken konsensüs beklenti olan 12,9 milyar TL’nin de üzerinde gerçekleşme gösterdi."

- "Aselsan 4. çeyrekte 8,7 milyar TL net kâr kaydetti. Bu rakam Ahlatcı Yatırım Araştırma Departmanının 5,1 milyar TL’lik kâr öngörüsünün üzerinde bir gerçekleşme gösterirken piyasadaki konsensüs öngörü olan 6,6 milyar TL’lik kâr rakamının da üzerinde gerçekleşti."

Ahlatcı Yatırım'ın Aselsan Finansallarda Olumlu Gördükleri

- "Aselsan'ın brüt kâr marjının, 2023 yılının 4. çeyreğinde ve 2024 yılının 3. çeyreğine göre artış göstererek %32,70 seviyesine çıkmasını, katma değerli ürün satışlarının sınırlı bir etkisi olduğunu öngörüyoruz."

- "Öte yandan şirketin AselsaneXt programının insan, süreç, teknoloji, üretim ve iş geliştirme odaklı yaklaşımının, verimlilik ve maliyet avantajı sağlayarak önemli bir aşağı yönlü etki yarattığını değerlendiriyoruz. Bu paralelde, brüt kâr marjının yanı sıra FAVÖK marjında da son senelere oranla önemli bir artış sağlanmasını olumlu görüyoruz."

- "Aselsan'ın imzalanan yeni sözleşmelerindeki %32’lik artışın yanı sıra, ihracat sözleşmelerinde yaşanan %70’lik büyümeyi de olumlu görüyoruz."

- "Öte yandan alınan işlerin güncel siparişlerin yaklaşık 2 katına ulaşması ve bakiye siparişlerin 4,1 katına yükselmesi önümüzdeki süreç için olumlu bir tablo oluşturmaktadır."

- "Aselsan'ın etkin nakit ve finans yönetimi, kârlılığına önemli bir katkı sağladı. 3. çeyreğe oranla 4. çeyrekte ticari borcunu %8 oranında azaltırken, net borcunu %50 oranında düşürdü. Böylece, 2023'ün 12 aylığında 0,80 seviyesinde olan NB/FAVÖK rasyosu 0,52 seviyesine geriledi."

- "Öte yandan Aselsan'ın 2024'te faaliyetlerden yarattığı nakit akışını %77 oranında artırması ve serbest nakit akışının pozitife dönmesi, olumlu değerlendirdiğimiz gelişmeler arasında bulunuyor."

- "Aselsan'ın bakiye siparişlerinin 9 aylıkta 12,6 milyar dolardan 12 aylıkta %11 fazlalaşarak 14 milyar dolara çıkması ve yeni bir rekor kırmasını olumlu görüyoruz."

- "Bakiye siparişlerin yaşlandırmasının ağırlıklı olarak 2026–2027 dönemine yoğunlaştığı görülmektedir. Diğer tarafttan bu siparişlerde yabancı payının %12,1 seviyesinde olması ve bölge dağılımı açısından siparişlerin yarısının Orta Doğu ve Asya’dan gelmesi olumlu değerlendirilebilir."

- "Avrupa ve ABD’de ise savunma sanayi yatırımlarının, NATO şartları sebebi ile önümüzdeki süreçte pastadaki ağırlığını artırabileceğini değerlendiriyoruz."

- "İleriye yönelik beklentiler bakımından şirketin 2030'da Defence News’te 42. sıradan ilk 30 içerisinde yer alma beklentisini dolar bazlı önemli bir hasılat büyümesini beraberinde getireceğinden olumlu okuyoruz."

- "Öte yandan Aselsan'ın 2025 senesi öngörülerinde %10’un üzerinde hasılat büyümesi %23 seviyesindeki FAVÖK marjı beklentisi şirket için olumlu gidişatın bu senede devam edeceğinin göstergeleri arasında yer almaktadır."

Ahlatcı Yatırım ASELS Hissesi Hedef Fiyat

Ahlatcı Yatırım, ASELS hissesi için hedef fiyatını 90,40 TL’den 112,78 TL’ye güncelledi. ASELS hisse önerisi de AL olarak belirtildi.