%59 Getiri Potansiyeli! En Çok Önerilenler Listesindeki Hisse 915 TL'ye Çıkabilir

Ak Yatırım'ın hızlı tüketim sektöründe en çok beğendiği hisse duyuruldu. Kurumun en çok önerilenler listesinde yer verdiği hisseye yönelik hedef fiyat, hisse tavsiyesi ve getiri potansiyeli açıklandı.

Yayınlama Tarihi: 12.02.2025 18:10

—

Son Güncelleme: 12.02.2025 18:10

Aracı kurumlardan Ak Yatırım, Borsa'nın gıda perakende şirketlerinden Migros (MGROS) için değerlendirmede bulundu. Ak Yatırım, MGROS hissesi için de hedef fiyat, hisse tavsiyesi ve getiri potansiyelini duyurdu.

Ak Yatırım, Migros değerlendirmesinde "Dijital bir oyuncuya dönüşüyor" ifadesini kullandı.

- "Ülkemizin en büyük süpermarket zinciri, en büyük on-line gıda perakendecisi ve en hızlı büyüyen online yemek platformu olan Migros, zengin ürün çeşitliliği, farklı mağaza formatları ve online platformlar ve özel markalı ürünlerde indirimli marketleri yakalayan fiyatlama stratejisi ile müşteri memnuniyeti yaratırken önemli bir rekabet avantajı elde ediyor."

- "Online kanalın hızlı büyümesinden en fazla yararlanan oyuncu olarak dikkat çekiyor. Şirketin geleneksel gıda perakende şirketinden değişen ve çeşitlenen müşteri beklentilerine yanıt verebilen önemli bir dijital oyuncu haline gelmesinin uzun vadede değer yaratmasını bekliyoruz."

- "Sektörün en güçlü benzer mağaza büyümesini gösteriyor: Pandemi öncesi online operasyonların toplam satışlara oranı ~%3’lerden son senelerde hızla yükselerek 9A24 itibari ile +%18’e ulaştı (sigara ve alkol hariç)."

- "Hızla büyüyen online operasyonlar sayesinde şirket, benzer mağaza büyümesinde son senelerde rakiplerinden pozitif ayrışıyor."

- "Öte yandan, Kipa'nın satın alınmasının ardından yavaşlayan alan büyümesi, son 4 senede yeniden hızlanarak ~%6,5 seviyelerine çıktı."

- "Gelecekteki 2 senede Migros'un satış alanında senelik bazda %5 büyüme göstermesini bekliyoruz. 2024'ü %77 büyümeyle (reel: %11) rakiplerinden daha güçlü kapatmasını öngördüğümüz şirketin 2025 yılında da %9 reel (%5 m2 + 4% LfL) ve %45 nominal satış büyümesi göstereceğini tahmin ediyoruz."

- "Marjlar açısından en kötü geride kaldı: Karlılığı daha düşük olan on-line segmentin ağırlığının artması, şirketin hem fiziki hem online kanalda agresif büyüme stratejisi ve yüksek faizlerin temiz operasyonel kar majlarını (faiz etkisinden arındırılmış) baskılaması sebebiyle Migros’un operasyonel karlılığı 2024'te en azından son 7 senenin dip seviyesine geldi."

- "Öngörümüze paralel yılın 3. çeyreğinde operasyonel kar marjında sınırlı da olsa iyileşme görüldü. Senenin son çeyreğinde temiz marjlardaki iyileşmenin daha belirgin hale gelmesini (+100bps) ve 2025'te +40bps daha iyileşme göstereceğiniz öngörüyoruz."

Migros İçin En Güçlü FAVÖK Büyümesi Öngörülüyor

- "2024 yılının 4. çeyreğinde ve 2025 yılında Migros, hızlı tüketim sektörleri içerisinde en güçlü FAVÖK büyümesi öngördümüz şirket olarak dikkat çekiyor."

- "Güçlü benzer mağaza büyümesinin yaratacağı operasyonel kaldıracın uzun vadede de Migros’un karlılığını destekleyeceğini ve marj iyileşmesi açısından rakiplerinden pozitif ayrışacağını bekliyoruz."

- "Hızla büyüyen ve önemli bir ölçeğe ulaşan online operasyonların artan verimlilik ve maliyet sinerjilerinin de karlılığın iyileşmesine katkı sağlamasını bekliyoruz."

- "Yönetim 2024 yılı sonu itibari ile randevulu online operasyonların konsolide marjları yakalamasını ve ultra hızlı teslimatın ise başa baş noktasına çıkmasını bekliyordu."

- "En önemli rakibi olan Getir’in yaşadığı hissedarlık problemleriyla beraber strateji değişikliği ile büyümeden daha çok karlılığa odaklanmasının ve pazarda önemli oyunculardan biri olan İstegelsin’in oyun dışı kalmasının online segmentte karlılığı destekleyeceği görüşünü taşıyoruz."

MGROS Hissesi Hakkında

- "En çok beğendiğimiz hızlı tüketim sektörü oyuncusu olarak dikkat çekiyor: MGROS hissesi 9,6x 2025T F/K ile tarihsel çarpanlarına göre primli işlem görüyor. Ancak dijital bir oyuncu haline gelmesi ve bilançonun güçlenmesi ile çarpanların genişlemeyi hak ettiğini düşünüyoruz."

- "Çarpanları sektör lideri Bim’e göre ise ~10% iskontoya denk geliyor."

- "Hızlı tüketim sektöründe en çok beğendiğimiz hisse olan Migros’u en çok önerilenler listemizde tutmayı sürdürüyoruz."

MGROS Hissesi Hedef Fiyat

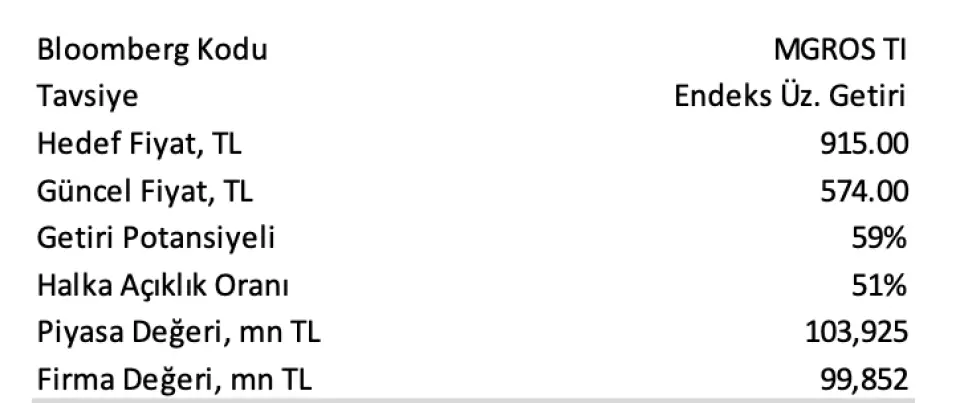

- Ak Yatırım, MGROS hissesi için hedef fiyatını 915 TL olarak duyurdu. MGROS hissesinin getiri potansiyeli de %59 şeklinde belirtildi. MGROS hisse tavsiyesi de 'Endeks Üzeri Getiri' olarak açıklandı.