%82 Kazandırması Beklenen ISCTR 2026'da Bu Fiyatları Görebilir

%82 kazandırması beklenen ISCTR 2026'da bu fiyatları görebilir. Aracı kurum, İş Bankası için analizini yatırımcıları ile paylaştı. Hisse tavsiyesine de DİKKAT!

Yayınlama Tarihi: 12.01.2026 12:15

—

Son Güncelleme: 12.01.2026 12:15

Borsa İstanbul'un aracı kurumu Şeker Yatırım, İş Bankası (ISCTR) için analizler yaptı. Aracı kurum İş Bankası için

"Güçlü fonlama yapısı ve toparlanan kârlılık görünümü" şeklinde bir ifade kullandı. Şeker Yatırım, ISCTR hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyeli de duyurdu.

- "İş Bankası’nın 2026 yılında yüksek vadesiz mevduat oranı ve çeşitlendirilmiş faiz getirili aktif yapısı ile öne çıkmasını bekliyoruz. Düşük takipteki kredi oranı, güçlü karşılık seviyesi, toparlanan net faiz marjı ve etkin maliyet yönetimi bankanın temel güçlü yönleri arasında yer almaktadır. Son dönemde kârlılık açısından görece geri planda kalan bankanın, 2026 yılında sektör ortalamasının üzerinde net kâr artışı kaydetmesini öngörüyoruz."

- "Faiz indirim sürecinde hızlanan marj toparlanması. 2026 yılında politika faizinde beklenen kademeli indirim sürecinde, kısa vadeli ve vadesiz mevduat oranının yüksek olması fonlama maliyetlerindeki düşüşün net faiz marjına daha hızlı yansımasını sağlayacaktır. Bu doğrultuda, 2026 yılında net faiz marjındaki güçlenmenin devam etmesini bekliyoruz."

- "Enflasyonun üzerinde kredi büyümesi ve aktif genişleme. 2026 yılında kredi büyümesinin ortalama enflasyonun üzerinde gerçekleşmesini öngörüyoruz. Ticari kredi ağırlıklı portföy yapısı ve geniş müşteri ağı kredi büyümesini desteklerken, faiz getirili aktifler içerisindeki güçlü menkul kıymet portföyünün de aktif büyümesine katkı sağlamaya devam etmesini bekliyoruz."

- "Yönetilebilir aktif kalitesi ve kontrollü risk maliyeti. Takipteki kredi oranının rakiplerine kıyasla düşük seviyede olması, 2026 yılında kredi kalitesinde yaşanabilecek sınırlı bozulmanın yönetilebilir kalmasını desteklemektedir . İhtiyatlı risk yönetimi yaklaşımı ve güçlü karşılık oranları sayesinde, net kredi riski maliyetinin 2026 yıl sonunda 150–200 baz puan aralığında gerçekleşmesini bekliyoruz."

- "Ilımlı komisyon büyümesi, dengeli gider görünümü. Net ücret ve komisyon gelirlerinde sektör geneline paralel olarak daha ılımlı bir artış öngörmekle birlikte, etkin maliyet yönetimi sayesinde komisyon/gider rasyosunun yatay seyretmesini bekliyoruz. Bu doğrultuda, komisyon gelirlerinin kârlılığa olan destekleyici etkisinin korunacağını düşünüyoruz."

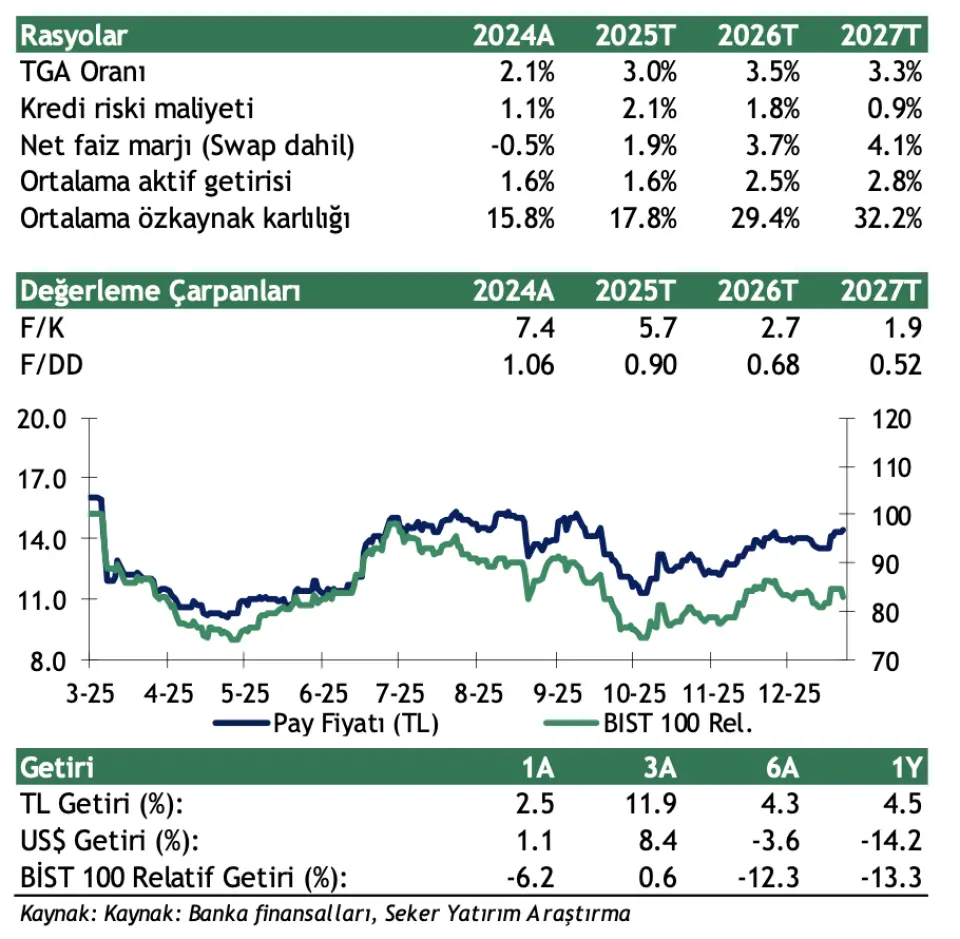

Şeker Yatırm ISCTR Hedef Fiyat 2026

- "Sektör ortalamasının üzerinde net kâr artışı beklentisi. Güçlü ticari kredi portföyü, sağlam fonlama yapısı ve ihtiyatlı risk yönetimi yaklaşımı ile İş Bankası’nın 2026 yılında sektör ortalamasının üzerinde güçlü net kâr artışı kaydetmesini bekliyoruz."

- "İş Bankası’nın 2025 yılında %39, 2026 yılında ise %110 net kâr büyümesi öngörüyoruz."