864 Milyon Zarar Açıklayan Şirket Hissesinde %84,8 Kazanç Potansiyeli

864 Milyon Zarar Açıklayan Şirket Hissesinde %84,8 Kazanç Potansiyeli. Elektronik şirketi zarar açıkladı ancak hisseden beklentiler devam ediyor.

Yayınlama Tarihi: 12.08.2025 12:45

—

Son Güncelleme: 12.08.2025 12:45

864 Milyon Zarar Açıklayan Şirket Hissesinde %84,8 Kazanç Potansiyeli. Elektronik şirketi zarar açıkladı ancak hisseden beklentiler devam ediyor.

Karel Elektronik KAREL bu yıl 6 aylık bilançosunda zarar rakamını %64 artırdı ve 864 milyon Lira zarar açıkladı.

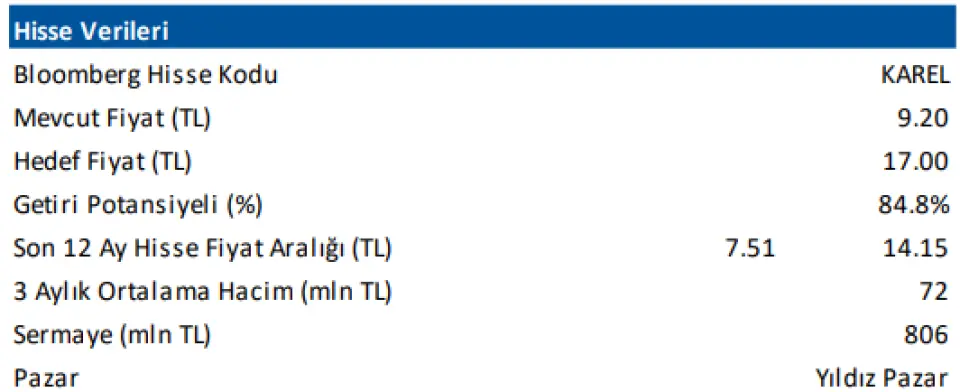

BU zarar rakamına rağmen Deniz Yatırım hisseden umutlu. Hisseye verilen hedef fiyatta %84,8 kazanç potansiyeli tespit edildi. Deniz Yatırım KAREL hissesine 17 Lira hedef fiyat verdi.

Deniz Yatırım Karel Elektronik (KAREL TI) Bilanço Değerlendirmesi

Değerlendirme: Sınırlı olumlu

Karel Elektronik, 2Ç25 döneminde 3.729 milyon TL satış geliri (Deniz Yatırım: 3.869 milyon TL), 215 milyon TL FAVÖK (Deniz Yatırım: 196 milyon TL) ve 492 milyon TL net zarar (Deniz Yatırım: 427 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç25 dönemi finansallarında, parasal kazanç/kayıp kalemi altında 31 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Satış gelirinde reel büyüme, operasyonel karlılıkta toparlanma.

■ Bilançoda olumsuz okuduğumuz detaylar

Artış gösteren net borç pozisyonu.

■ Bilançoya dair kısa değerlendirmemiz

1Ç25 dönemi finansallarını, görece zayıf seyrin devam etmesine rağmen en kötü dönemin geride kaldığına işaret eden sonuçlar olarak değerlendirirken, 2Ç25 döneminde ise bu görüşümüzü destekleyen önemli finansal sonuçlar açıklanmıştır. 2Ç25 finansallarında, reel büyüme ve operasyonel kârlılık tarafında gözlenen toparlanmaya karşın, net işletme sermayesi ve net borç tarafında beklediğimiz iyileşmenin henüz gerçekleşmediğini üzülerek belirtmek zorundayız. Bu doğrultuda, açıklanan sonuçları sınırlı olumlu olarak değerlendiriyoruz.

■ Karel Elektronik, 2Ç25'te yıllık bazda %4 artışla 3.729 milyon TL satış geliri kaydetti. İş kolları bazında incelendiğinde, kurumsal projeler çeyreklik bazda %21’lik satış geliri artışıyla, reel büyümenin ve brüt kâr artışının gerçekleştiği ana iş kolu olarak öne çıkmaktadır. Bu noktada, Şirket’in Turkcell ile Nisan 2025’ten itibaren geçerli olan sözleşmesinin pozitif etkilerinin görüldüğünü belirtmek gerekir. Otomotiv, çeyreklik bazda reel büyüme kaydeden bir diğer iş kolu olurken; iletişim sistemleri, elektronik kart üretimi ve savunma iş kollarında ise baskının devam ettiği gözlenmektedir.

■ Şirket'in 2Ç25 döneminde brüt karı %48 artışla 313 milyon TL seviyesinde gerçekleşti. FAVÖK, bu dönemde 215 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı %5,8 oldu. Bu noktada, 4Ç24 döneminde zarar pozisyonunda olan brüt kar ve FAVÖK’ün karlı bölgeye geçmesini önemli görüyoruz.

■ Şirket, 2Ç25'te 108 milyon TL net diğer gelir (2Ç25: 42 milyon TL net diğer gider), 549 milyon TL net finansman gideri (2Ç25: 313 milyon TL net finansman gideri) ve 110 milyon TL vergi geliri (2Ç25: 61 milyon TL vergi gideri) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 31 milyon TL’lik olumsuz etki oluştu.

■ Şirket, bu dönemde 492 milyon TL net zarar açıkladı.

Karel Elektronik KAREL bu yıl 6 aylık bilançosunda zarar rakamını %64 artırdı ve 864 milyon Lira zarar açıkladı.

BU zarar rakamına rağmen Deniz Yatırım hisseden umutlu. Hisseye verilen hedef fiyatta %84,8 kazanç potansiyeli tespit edildi. Deniz Yatırım KAREL hissesine 17 Lira hedef fiyat verdi.

Deniz Yatırım Karel Elektronik (KAREL TI) Bilanço Değerlendirmesi

Değerlendirme: Sınırlı olumlu

Karel Elektronik, 2Ç25 döneminde 3.729 milyon TL satış geliri (Deniz Yatırım: 3.869 milyon TL), 215 milyon TL FAVÖK (Deniz Yatırım: 196 milyon TL) ve 492 milyon TL net zarar (Deniz Yatırım: 427 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç25 dönemi finansallarında, parasal kazanç/kayıp kalemi altında 31 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Satış gelirinde reel büyüme, operasyonel karlılıkta toparlanma.

■ Bilançoda olumsuz okuduğumuz detaylar

Artış gösteren net borç pozisyonu.

■ Bilançoya dair kısa değerlendirmemiz

1Ç25 dönemi finansallarını, görece zayıf seyrin devam etmesine rağmen en kötü dönemin geride kaldığına işaret eden sonuçlar olarak değerlendirirken, 2Ç25 döneminde ise bu görüşümüzü destekleyen önemli finansal sonuçlar açıklanmıştır. 2Ç25 finansallarında, reel büyüme ve operasyonel kârlılık tarafında gözlenen toparlanmaya karşın, net işletme sermayesi ve net borç tarafında beklediğimiz iyileşmenin henüz gerçekleşmediğini üzülerek belirtmek zorundayız. Bu doğrultuda, açıklanan sonuçları sınırlı olumlu olarak değerlendiriyoruz.

■ Karel Elektronik, 2Ç25'te yıllık bazda %4 artışla 3.729 milyon TL satış geliri kaydetti. İş kolları bazında incelendiğinde, kurumsal projeler çeyreklik bazda %21’lik satış geliri artışıyla, reel büyümenin ve brüt kâr artışının gerçekleştiği ana iş kolu olarak öne çıkmaktadır. Bu noktada, Şirket’in Turkcell ile Nisan 2025’ten itibaren geçerli olan sözleşmesinin pozitif etkilerinin görüldüğünü belirtmek gerekir. Otomotiv, çeyreklik bazda reel büyüme kaydeden bir diğer iş kolu olurken; iletişim sistemleri, elektronik kart üretimi ve savunma iş kollarında ise baskının devam ettiği gözlenmektedir.

■ Şirket'in 2Ç25 döneminde brüt karı %48 artışla 313 milyon TL seviyesinde gerçekleşti. FAVÖK, bu dönemde 215 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı %5,8 oldu. Bu noktada, 4Ç24 döneminde zarar pozisyonunda olan brüt kar ve FAVÖK’ün karlı bölgeye geçmesini önemli görüyoruz.

■ Şirket, 2Ç25'te 108 milyon TL net diğer gelir (2Ç25: 42 milyon TL net diğer gider), 549 milyon TL net finansman gideri (2Ç25: 313 milyon TL net finansman gideri) ve 110 milyon TL vergi geliri (2Ç25: 61 milyon TL vergi gideri) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 31 milyon TL’lik olumsuz etki oluştu.

■ Şirket, bu dönemde 492 milyon TL net zarar açıkladı.