%87.5 Getiri Potansiyeli! Hedef Fiyat Düştü Ama AL Tavsiyesi Açıklandı

%87.5 getiri potansiyeli! Hedef fiyat düştü ama AL tavsiyesi açıklandı. Şirketin 2. çeyrek finansallarına yönelik değerlendirme sunuldu.

Yayınlama Tarihi: 04.08.2025 16:45

—

Son Güncelleme: 04.08.2025 16:45

Aracı kurum Deniz Yatırım, Anadolu Sigorta (ANSGR) tarafından duyurulan 2025 yılı 2. çeyrek bilanço verilerini analiz etti. Deniz Yatırım, ANSGR hissesine yönelik 12 aylık hedef fiyat, getiri potansiyeli ve hisse tavsiyesini duyurdu.

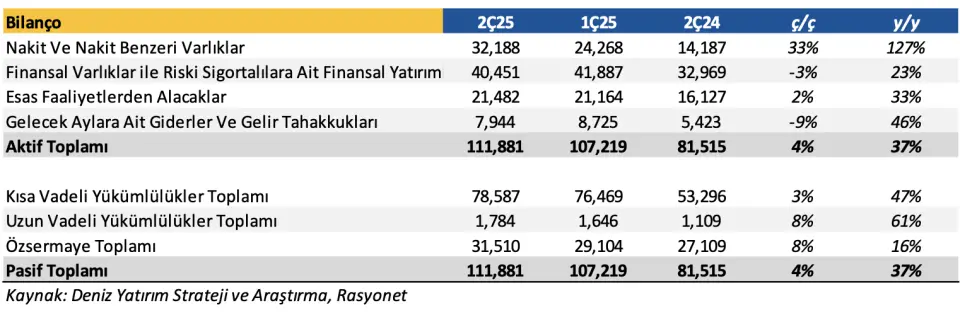

- "Anadolu Sigorta (ANSGR), 2025 yılı 2. çeyrek konsolide olmayan finansallarında 2.959 milyon TL net kar duyurdu. Bizim öngörümüz 3.217 milyon TL, piyasadaki medyan tahmini 3.194 milyon TL idi."

- "Anadolu Sigorta'nın net kar rakamı geçtiğimiz döneme oranla %15, geçen senenin aynı dönemine göre %31 artış göstermiştir. Bu dönemde özsermaye karlılığı %45,7 olarak gerçekleşmiştir."

- Deniz Yatırım'ın bilançoda olumlu gördüğü detaylar "Enflasyonun üzerinde seyreden prim üretimi, çeyreklik bazda bileşik rasyo ve yatırım gelirlerinde yaşanan iyileşme" olarak ifade edildi.

- "Bilançoda olumsuz görülen detaylar "Beklentilerin altında açıklanan net kar." şeklinde açıklandı."

- "Bilançoya ilişkin kısa değerlendirmemiz;"

- "Net kâr rakamının öngörülerinin altında kalması ilk bakışta olumsuz algılansa da, detaylar incelendiğinde toparlanma sinyallerinin dikkat çektiği bir çeyrekle karşı karşıyayız."

- "1. çeyrekte meydana gelen tek seferlik olumsuz etkilerin geride kaldığını gözlemlerken, 6A25 dönemindeki gerçekleşmeler ışığında temkinli yaklaşarak öngörülerimize ve buna bağlı olarak hedef fiyatımızda hafif aşağı yönlü güncelleme gerçekleştirdik."

- "Ancak, Anadolu Sigorta'nın hala cazip çarpanlar sunmayı sürdürdüğünün altını çizmek isteriz. Bu doğrultuda, duyurulan sonuçların hisse performansı üzerinde sınırlı olumlu etki yaratacağını tahmin ederiz."

- "2. çeyrek döneminde toplam brüt prim üretimi yıllık bazda %41’lik artışla 21,3 milyar TL’ye çıkmıştır."

- "2025'te öngörümüz Şirket’in 96,8 milyar TL brüt prim üretimi gerçekleştirmesi yönünde."

- "6A25 dönemi verileri ile Anadolu Sigorta'nın beklentimizi yaklaşık %46 oranında karşıladığını görmekteyiz."

- "1. çeyrekte %110,7 olan bileşik rasyo, 2. çeyrekte %108,7’ye gerilemiştir."

- "Böylelikle, 6A25 döneminde bileşik rasyo %109,6 seviyesinde gerçekleşmiştir."

- "2025 yılı için öngörümüz 2025 yılı için beklentimiz, bileşik rasyonun %105 seviyesinde gerçekleşmesi yönündeydi."

- "Yılın ikinci yarısında iyileşmenin sürmesi öngörümüze paralel, bu düşüncemizin makul olduğunu değerlendiriyoruz."

- "2. çeyrekte 20,5 milyar TL teknik gelir, 16,8 milyar TL teknik gider elde eden Şirket’in teknik bölüm dengesi geçen yıla göre %2,5 artış göstererek 3,7 milyar TL’ye çıkmıştır."

- "Anadolu Sigorta, 2. çeyrekte 2.959 milyon TL net kar duyurmuştur."

- "Şirketin fon büyüklüğü yıllık bazda %54 artışla 63,9 milyar TL’ye yükselmiştir."

Deniz Yatırım ANSGR Hissesi Hedef Fiyat

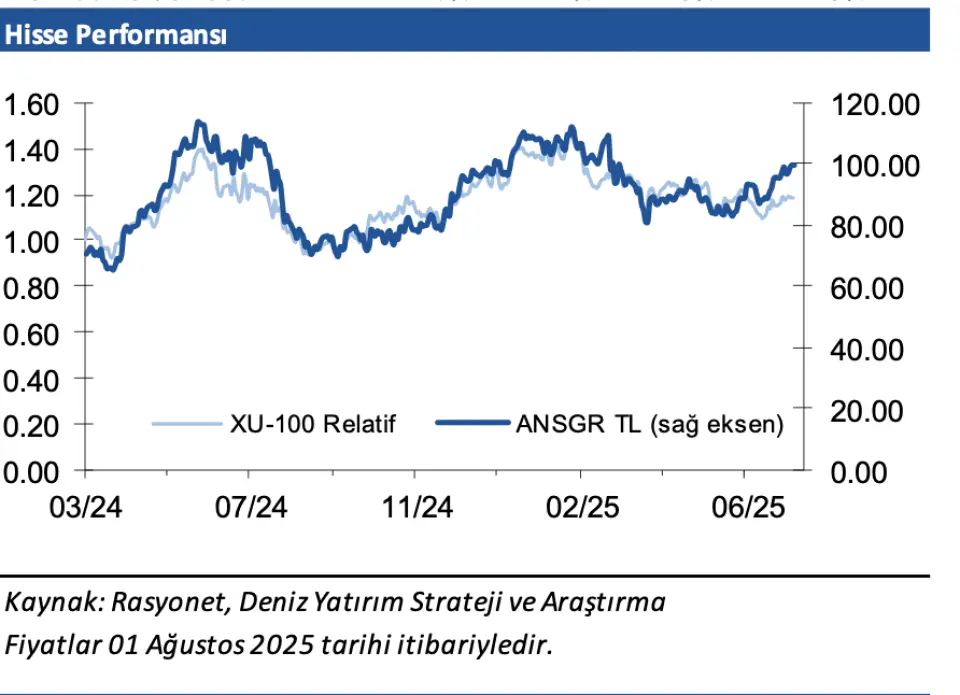

Deniz Yatırım, ANSGR hissesi için hedef fiyatını 213,50 TL’den 186.30 TL'ye düşürdüğünü açıkladı. ANSGR hisse tavsiyesi ise AL şeklinde sunuldı. ANSGR hissesinin getiri potansiyeli %87.5 olarak belirtildi.