Enerji Hissesine Bilanço Analizi

Enerji Hissesine Bilanço Analizi! Colendi Menkul Akfen Yenilenebilir Enerji AKFYE için bilanço ve finansal tabloların analizini içeren bir rapor hazırladı.

Yayınlama Tarihi: 29.05.2025 09:00

—

Son Güncelleme: 29.05.2025 09:00

Enerji Hissesine Bilanço Analizi! Colendi Menkul Akfen Yenilenebilir Enerji AKFYE için bilanço ve finansal tabloların analizini içeren bir rapor hazırladı.

Raporda şirketin bütün mali yapısı yatırımları ve beklentiler ayrıntılı bir şekilde incelendi.

Colendi Menkul AKFYE raporu:

18 yıldır faaliyet gösteren Akfen Yenilenebilir Enerji, başlangıçta portföyünün tamamını Hidroelektrik oluştururken zamanla GES ve RES yatırımlarıyla birlikte mevcutta 228,7 MW Hidroelektrik (portföy ağırlığı: %29), 432,9 MW Rüzgar ve Hibrit GES (portföy ağırlığı: %55) ve 121,4 MW GES (portföy ağırlığı: %16) oluşturmaktadır.

Şirketin toplamda 887 MW kurulu gücünün üretimden elde ettiği gelirlerinin 4’te 3’ü 4 yıllık dövize endeksli YEKDEM kapsamında bulunuyor. 2025 Mayıs ayında 6 adet hibrit GES ile toplamda 84 MW faaliyete geçmiş olup yılın ikinci yarısında 102 MW RES kapasite artışlarıyla yatırımların bu yılki fazını oluşturuyor.

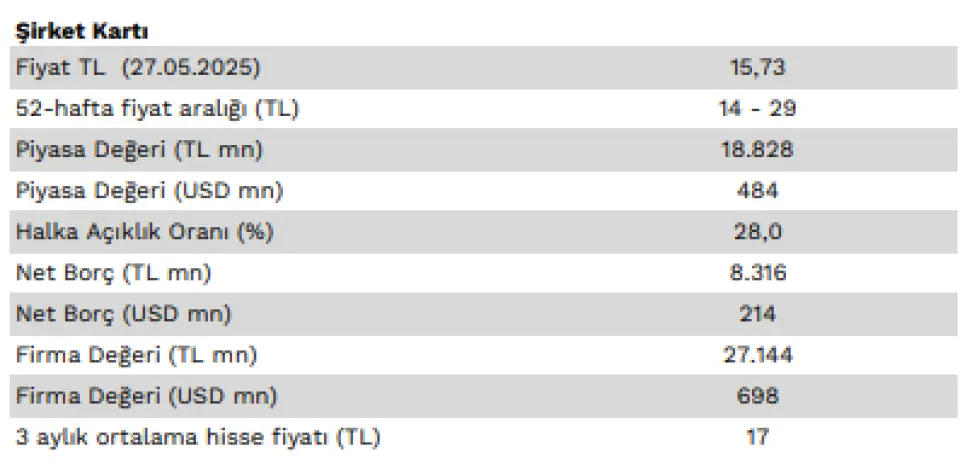

Şirketin son 5 yıllık ortalama 150 milyon dolarlık ciro geliri bulunmakla beraber FAVÖK ise yıllık 100 milyon dolar seviyesinde bulunuyor. Düzenli nakit akışlarıyla ve uzun vadeli borçlanma stratejisiyle birlikte yıllara bağlı olarak net borçluluğunda kademeli olarak azalış gözleniyor.

2020 yılında 471 milyon dolarlık net borç 1. çeyrek 2025’te 205 milyon dolar seviyesine geriledi. Şirketin 2028 yılı yatırım projeksiyonunda toplam kapasitesinin 1.197 MW kurulu güç ve net borcun 290 milyon dolar olacağı ve net borç/FAVÖK rasyosunun ise mevcutta 2,8x seviyesinden 2,1x seviyesine gerilemesi bekleniyor.

Ön lisansları alınan 90 MW müstakil depolama tesisleriyle ilgili 2026-2027 yıllarında yatırımı planlıyor. Yine şirketin yapacağı yatırımların faaliyete geçmesiyle birlikte 2028 yılında 218 milyon dolarlık ciro ve 141 milyon dolarlık FAVÖK beklentisi bulunuyor.

Yenilenebilir enerji alanında YEKDEM süresi uzun şirketlerin satınalınması yönünde fırsatları değerlendirirken şirketin ürettiği karbon sertifikalarının satışıyla gelirlere ek katkı bekleniyor. Gelirlerin %85’i dolar bazlı giderlerinin %86’sı TL bazlı olduğu için son dönemde TL maliyetlerin artışı marjlarda baskı unsuru olarak öne çıkıyor.

FAVÖK marjı 2020 yılında %76 seviyesinde iken 2025 1. çeyrekte %51’li seviyelere kadar gerilediğini gözlemliyoruz. Enerji üretim sektörünün cari fiyatlarla medyan 10,3x FD/FAVOK çarpanla işlem görürken Akfen Yenilenebilir Enerji 9,7x ile işlem görmektedir.

Raporda şirketin bütün mali yapısı yatırımları ve beklentiler ayrıntılı bir şekilde incelendi.

Colendi Menkul AKFYE raporu:

18 yıldır faaliyet gösteren Akfen Yenilenebilir Enerji, başlangıçta portföyünün tamamını Hidroelektrik oluştururken zamanla GES ve RES yatırımlarıyla birlikte mevcutta 228,7 MW Hidroelektrik (portföy ağırlığı: %29), 432,9 MW Rüzgar ve Hibrit GES (portföy ağırlığı: %55) ve 121,4 MW GES (portföy ağırlığı: %16) oluşturmaktadır.

Şirketin toplamda 887 MW kurulu gücünün üretimden elde ettiği gelirlerinin 4’te 3’ü 4 yıllık dövize endeksli YEKDEM kapsamında bulunuyor. 2025 Mayıs ayında 6 adet hibrit GES ile toplamda 84 MW faaliyete geçmiş olup yılın ikinci yarısında 102 MW RES kapasite artışlarıyla yatırımların bu yılki fazını oluşturuyor.

Şirketin son 5 yıllık ortalama 150 milyon dolarlık ciro geliri bulunmakla beraber FAVÖK ise yıllık 100 milyon dolar seviyesinde bulunuyor. Düzenli nakit akışlarıyla ve uzun vadeli borçlanma stratejisiyle birlikte yıllara bağlı olarak net borçluluğunda kademeli olarak azalış gözleniyor.

2020 yılında 471 milyon dolarlık net borç 1. çeyrek 2025’te 205 milyon dolar seviyesine geriledi. Şirketin 2028 yılı yatırım projeksiyonunda toplam kapasitesinin 1.197 MW kurulu güç ve net borcun 290 milyon dolar olacağı ve net borç/FAVÖK rasyosunun ise mevcutta 2,8x seviyesinden 2,1x seviyesine gerilemesi bekleniyor.

Ön lisansları alınan 90 MW müstakil depolama tesisleriyle ilgili 2026-2027 yıllarında yatırımı planlıyor. Yine şirketin yapacağı yatırımların faaliyete geçmesiyle birlikte 2028 yılında 218 milyon dolarlık ciro ve 141 milyon dolarlık FAVÖK beklentisi bulunuyor.

Yenilenebilir enerji alanında YEKDEM süresi uzun şirketlerin satınalınması yönünde fırsatları değerlendirirken şirketin ürettiği karbon sertifikalarının satışıyla gelirlere ek katkı bekleniyor. Gelirlerin %85’i dolar bazlı giderlerinin %86’sı TL bazlı olduğu için son dönemde TL maliyetlerin artışı marjlarda baskı unsuru olarak öne çıkıyor.

FAVÖK marjı 2020 yılında %76 seviyesinde iken 2025 1. çeyrekte %51’li seviyelere kadar gerilediğini gözlemliyoruz. Enerji üretim sektörünün cari fiyatlarla medyan 10,3x FD/FAVOK çarpanla işlem görürken Akfen Yenilenebilir Enerji 9,7x ile işlem görmektedir.