Hedef Fiyat Düştü Ama Hisse %63 Getiri Potansiyeli Sunuyor!

1. çeyrek bilanço verilerinin analiz edildiği şirketin hissesinde hedef fiyat düştü ama hisse halan %63 getiri potansiyeli sunuyor!

Yayınlama Tarihi: 24.05.2025 18:15

—

Son Güncelleme: 24.05.2025 18:15

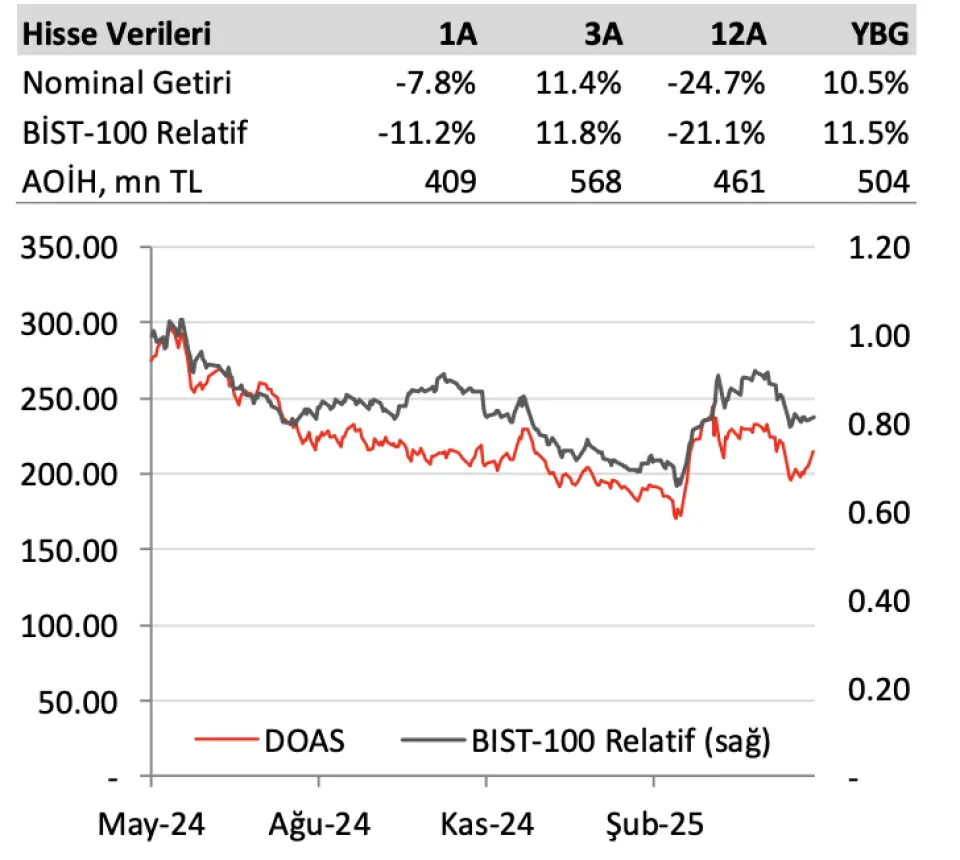

Borsa'nın aracı kurumu Ak Yatırım, Doğuş Otomotiv (DOAS) tarafından paylaşılan 2025 yılı 1. çeyrek finansal sonuçlarını değerlendirdi. Aracı kurum, DOAS bilançosu analizinde "Beklentilerin altında zayıf sonuçlar" ifadesini kulladı. Ak Yatırım, DOAS hissesine yönelik 12 aylık hedef fiyat, getiri potansiyeli hisse tavsiyesini duyurdu.

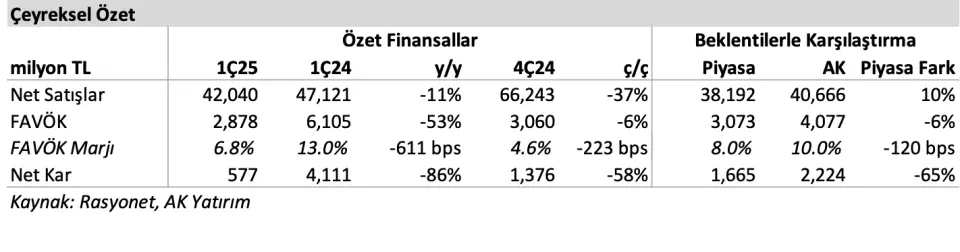

- "Doğuş Otomotiv (DOAS) 1. çeyrek finansal sonuçlarını TMS29 düzeltmelerine göre açıklamıştır; dolayısıyla tüm finansal karşılaştırmalar reeldir."

- "Şirket 1. çeyrek piyasa beklentisi olan 1.665 milyon TL’nin ve bizim tahminimiz olan 2.224 milyon TL’nin oldukça altında 577 milyon TL net kar bildirdi."

- "Şirket 1. çeyrekte piyasa öngörüsü olan 3.073 milyon TL’nin ve bizim tahminimiz olan 4.077 milyon TL’nin altında 2.878 milyon TL FAVÖK duyurdu."

- "Tahminlerimizden yukarıda gelen net finansal giderler beklentimizin altında net kara sebep oldu."

Doğuş Otomotiv 2025 Yılı Beklentileri

- "Doğuş Otomotiv, 2025'e yönelik öngörülerini yukarı revize etti."

- "Yönetim, yurt içi toplam araç pazarı beklentisini 1,0 milyon adet seviyesinden >1,0 milyon adet seviyesine yükseltti (A:1,14 milyon adet)."

- "Yönetim, Skoda hariç yurt içi satış hacmi beklentisini 115 bin adet seviyesinden >115 bin adet seviyesine çıkarttıi (AK: 127 bin adet)."

- "Sonuç olarak yönetimin pazar payı tahmini %11,5 seviyesindedir (AK: %11,1). Doğuş Otomotiv 2025'te 5,3 milyar TL yatırım harcaması planlıyor (AK: 5,3 milyar TL)."

Ak Yatırım DOAS Hedef Fiyat

- "Euro cinsi risksiz getiri oranımızı 1 puan artırdık."

Ak Yatırım, DOAS hissesi için hedef fiyatını 365 TL seviyesinden 350 TL’ye düşürdüğünü açıkladı. DOAS hissesinin getiri potansiyeli ise %63 şeklinde belirtildi. DOAS hisse tavsiyesi ise Endeks Üzeri Getiri olarak aktarıldı.