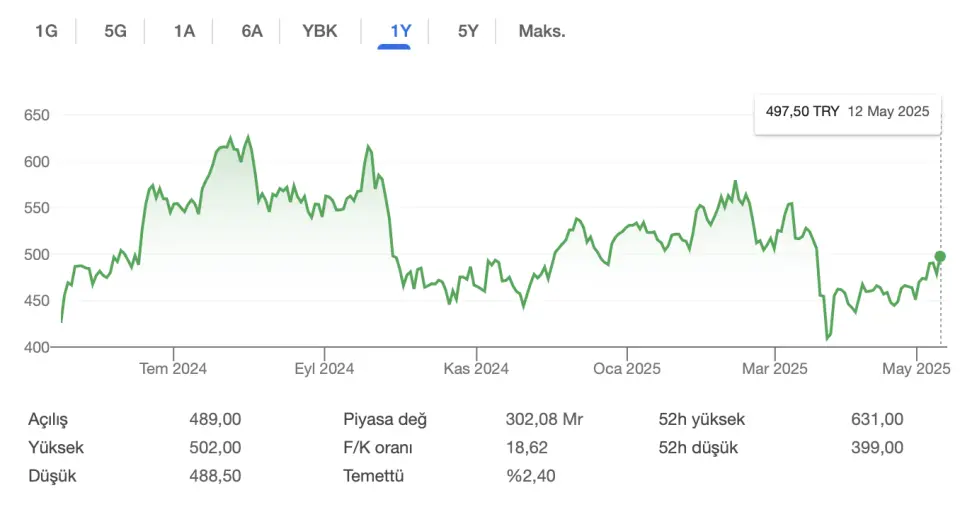

Hisse 844 TL'ye Yükselebilir! YapıKredi Bu Hisseyi AL Diyor

1. çeyrek finansal sonuçlarının analiz edildiği hisseye hedef fiyat verildi. YapıKredi Yatırım, bu hisseyi AL diyor. Hisse 844 TL'ye yükselebilir.

Yayınlama Tarihi: 13.05.2025 09:14

—

Son Güncelleme: 13.05.2025 09:14

Borsa'nın aracı kurumlarından YapıKredi Yatırım, Bim (BIMAS) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçlarını değerlendirdi. YapıKredi, BIMAS hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini duyurdu.

- "BİM (BİMAS), 2025 yılı 1. çeyrek finansallarını yıllık bazda %49 düşüşle 2,7 milyar TL net kar duyurdu ve 3,7 milyar TL olan konsensüsün altında kaldı."

- "Gelirler, sepet büyümesi ve süren mağaza açılışları sayesinde daha düşük müşteri trafiğine rağmen reel olarak büyüdü."

- "EBITDA marjı, daha yüksek personel giderleri sebebi ile daraldı, daha yüksek kira amortismanı (IFRS 16) ise net kar üzerinde baskı oluşturdu."

- "Güçlü serbest nakit akışı ve net borç pozisyonundaki iyileşme, sonuçların olumlu yönleridir."

- "Genel olarak, BIM'in 1. çeyrek sonuçlarını zayıf l-f-l trafiği sebebi ile hafif olumsuz olarak yorumluyoruz ve benzer bir piyasa tepkisi öngörüyoruz."

Bim'in Gelirleri 1. Çeyrekte Yükseldi!

- "Gelirler, 1. çeyrekte 147,7 milyar TL’ye yükselirken (Kons: 148 milyar TL) gerçek anlamda yıllık %3 büyüdü, net 226 mağaza açarak yıllık %8 büyüme kaydetti."

- "Bim'in IAS 29 öncesi l-f-l büyümesi %35 olup, sepet büyüklüğündeki %40'lık büyümeden kaynaklanırken, l-f-l müşteri trafiği yıllık bazda %4 azaldı."

- "VAFÖK, yıllık bazda %14 düşerek 5,3 milyar TL'ye geriledi ve piyasa konsensüsü olan 6,5 milyar TL'nin altında kaldı."

- "1. çeyrekteki 3,6%'lik FAVÖK marjı, 1Ç24’e göre 0,7 puan daha düşük gerçekleşti. Yıllık %12 daha yüksek personel giderleri baskı unsuru oluşturdu."

- "Artan amortisman giderleri ve kira amortisman giderleri (IFRS 16), net marjda yaklaşık 2 puanlık bir düşüşle (%1,8) birlikte yıllık %49'luk bir daralmaya sebep olarak alt çizgiyi daha da baskıladı."

- "BIM, 1. çeyrekte geçtiğimiz yılın aynı dönemine oranla 14 milyar TL daha yüksek ticari borçlar sayesinde göreceli olarak zayıf işletme marjlarına rağmen 9 milyar TL serbest nakit akışı üretti. Buna göre, Bim'in net borç pozisyonu 2024 sonundaki 31,6 milyar TL’den 18,6 milyar TL’ye geriledi ve önemli ölçüde iyileşti. Net Borç/VAFÖK çeyrekten çeyreğe 0.5 puan azalarak 0.7x'e düştü."

- "Sonuç olarak, NİŞ uygulamalarında görülen önemli kaldıraç iyileşmesine rağmen, şirketin 1. çeyrek finansallarını, esas olarak azalan trafik ve maliyet baskılarının sürmesi sebebi ile zayıf olarak yorumluyoruz."

- "Tahmin edilenden daha zayıf sonuçlara kalıcı olmayan bir piyasa tepkisi öngörüyoruz."