Hissede %38 Artış Potansiyeli! 6 Hisse İçin Hedef Fiyat Duyuruldu

Hissede %38 artış potansiyeli! 6 hisse için hedef fiyat duyuruldu. Dev kurum tarafından bankacılık sektörüne yönelik değerlendirme yapıldı. Hisse tavsiyeleri ve artış potansiyelleri açıklandı. Yatırımcılar dikkat!

Yayınlama Tarihi: 08.01.2025 18:00

—

Son Güncelleme: 08.01.2025 18:00

8 Ocak 2025 tarihinde Borsa İstanbul'da BİST100 endeksi güne yüzde 0,19 değer kaybı ile başladı. Bankacılık sektörüne ve bu sektörün hisselerine ilişkin gelişmeler merak edilip araştırılıyor.

Garanti BBVA Yatırım, bankacılık sektörüne yönelik değerlendirmesini yatırımcıları ile paylaştı. Garanti BBVA, bankacılık sektörü hisseleri için hedef fiyat, hisse tavsiyesi ve artış potansiyelini de duyurdu.

Garanti BBVA Yatırım Bankacılık Sektör Değerlendirmesi

Dev banka, 2025 yılı için yaptığı değerlendirmede "2025’in ilk çeyreği ile birlikte çeyreksel büyüme sınırlı da olsa başlayacak ve yılı %2,5 büyüme ile kapatacağımızı düşünüyoruz." ifadelerine yer verdi.

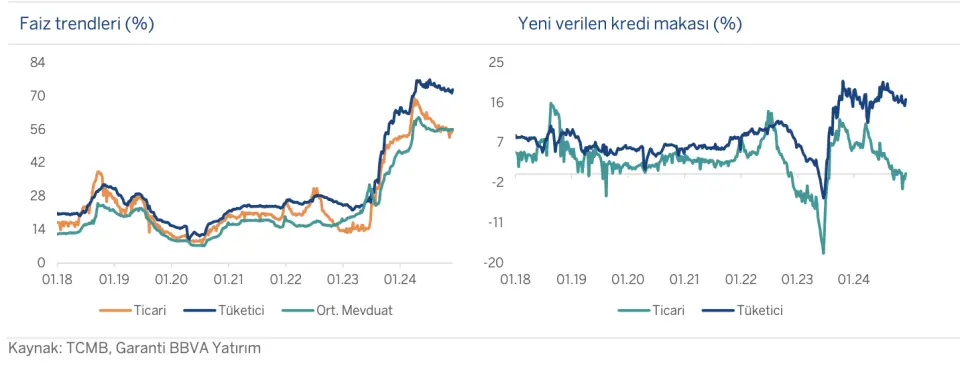

- "2025’te düşen faizlerin en olumlu etkileyeceği sektör bankacılık olacak. Normalleşme ve sıkı para politikaları neticesinde TL fonlama maliyetinde yaşanan hızlı artış 2024 yılında bankacılık sektörünün faiz marjını önemli ölçüde baskıladı. Önceki 5 yılda ortalama %4,7 net faiz marjı üreten bankaların, 2024 yılını %1,5 seviyesinde kapatmasını bekliyoruz. Enflasyonda beklenen düşüşün 2024 ikinci yarısında sürekli ötelenmiş olması, bu dönemde beklenen marj iyileşmesinin 2025 yılına sarkmasına neden oldu."

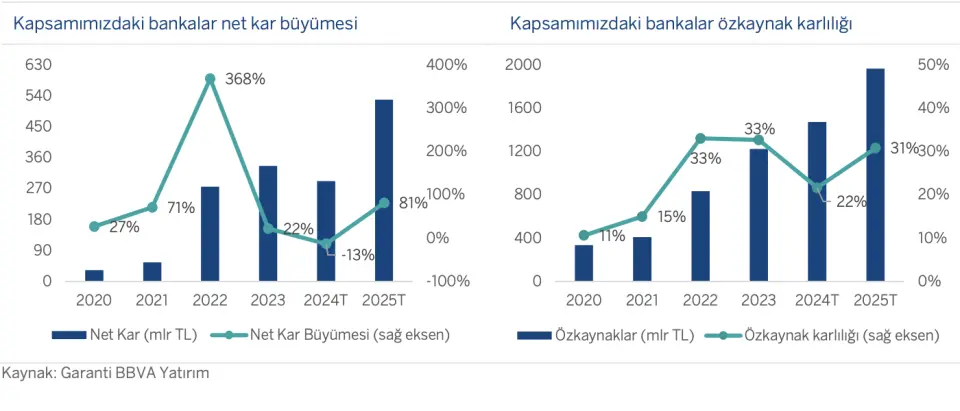

- "Öte yandan, sıkı para politikasındaki kararlı duruşun en somut neticesi ülke risk priminde görüldü ve yıl içerisinde CDS seviyesindeki iyileşme 60 baz puanı buldu. Yurt dışı borçlanma maliyetleri aynı dönemde 1,2puan düştü ve bu tarafta iyileşmenin 2025’te de devam etmesi bekleniyor. Önümüzdeki dönemde karlılığın en önemli bileşeninin operasyonel gelirlerde yaşanan artış olacağını düşünüyoruz. Faaliyet giderlerini oldukça etkin yöneten sektör için aktif kalitesi ve ölçülü bir şekilde artmasını beklediğimiz risk maliyetinin oldukça yakın takip edileceği bir dönem başlıyor. 2024 yılını %13 kar daralması ile kapatmasını beklediğimiz sektör için, 2025 kar büyümesi tahminimiz %81. Enflasyon patikasında yaşanacak iyileşmenin fonlama maliyetini azaltıcı etki yaratması ile sektörde orta vadede %32 seviyesinde bir özkaynak karlılığının makul olduğunu düşünüyoruz."

- "Operasyonel gelirler, iyileşmesini beklediğimiz çekirdek faiz gelirleri ile kuvvetli artış gösterecek. Operasyonel gelirlerin 4 ana başlığı bulunuyor; i) swap eklenmiş net faiz gelirleri, ii) TÜFE gelirleri, iii) ticari işlemler gelirleri, iv) komisyon gelirleri. Faiz indirimleri ile birlikte ortalama vade uyumsuzluğu 6-8 ay olan bankacılık sektörünün, 2025’in özellikle ikinci yarısında marj tarafında hızlı bir toparlanma yaşamasını bekliyoruz."

- "Para politikasına oldukça bağlı olan bu metrikte 2025 yılı öngörümüz %4 seviyelerine yaklaşılacağı şeklinde. Çekirdek faiz gelirlerinde yaşanacak artışın TÜFE ve ticari işlemler gelirlerinde yaşanacak normalleşmenin oldukça üzerinde olacağını tahmin ediyoruz. TL kredi büyümesi bu açıdan kritik bir konu ancak regülasyon etkileri neticesinde tahminlerimizi enflasyona paralel bir kredi büyümesi yaşanacağı varsayımı ile yapıyoruz. Komisyon gelirlerinde bankacılık sektörü son dönemde artan verimlilik, dijitalleşme ve faize duyarlı ürünlerin ağırlığından dolayı oldukça iyi bir görünüme sahip. Faaliyet giderlerini karşılama oranı sektörde %80’lere yaklaştı. Düşen faizler komisyon gelirlerini bir miktar normalleştirebilir ancak artan verimlilik ve dijitalleşme trendleri giderleri karşılama oranının %80’lerde devam edeceğini teyit eder nitelikte."

- "Risk maliyetinde kısmi bozulma beklemekle birlikte, bu artışın yönetilebilir seviyede olacağını düşünüyoruz. Son dönemde bankalar risk maliyetini oldukça başarılı yönetti. Bu durumun temel nedeni sabit faizli tüketici kredi ödemelerinin enflasyon karşısında erimesi ve enflasyon neticesinde nominal artan operasyonel karın ticari işletmelerin faiz yükünü hafifletmesi sayılabilir. Ancak, teknik resesyonun yaşandığı son iki çeyrekte bireysel ve ticari tarafta takip girişlerinde artış gözlemliyoruz. BIST100 banka dışı şirketlerin FAVOK rakamaları 2024 yılında %30 seviyesinde daralması da şirketlerin faiz ödeme kapasitelerini zorlayan bir unsur."

- "Bu varsayım altında 2023 yılında 60 baz puan olan özel banka risk maliyetinin, 2024’te 85 baz puan, 2025’te ise 130baz puan seviyesinde olacağını bekliyoruz. 2024’te yaklaşık 50baz puan artarak %2,5 seviyesine yaklaşmasını beklediğimiz takipteki kredi oranının ise önümüzdeki yılda %3 seviyelerine doğru yaklaşmasını olası buluyoruz. 2024’te yılbaşına göre dolar bazında %30 büyüyen yabancı para kredilerin ise önümüzdeki dönemde takip riski yaratma olasılığının sınırlı olduğunu düşünüyoruz. Özellikle, son dönem regülasyonları ile birlikte döviz kredilerinin döviz gelirler ile ilişkilendirilmesi bu görüşümüzün temel dayanağı."

- "Değerleme göstergeleri uzun vadeli ortalamalarına yakınsadı. Bankalar 2025 tahminlerimize göre 3,6x F/K ve 1,0x F/DD ile işlem görmekte. Piyasa beklentilerine göre ise çarpanlar, GOP benzerlerine göre %31 ve %5 iskontoya işaret ediyor. 2024 düşen risk primi neticesinde, oldukça yüksek seviyede bulunan iskontoların normalleştiği bir yıl oldu. %32 seviyesinde sürdürülebilir özkaynak karlılığı varsayımı altında, bankaların 1,2x-1,3x arasında defter değeri çarpanı ile işlem görmesini makul buluyoruz. 2024 yılında sanayi hisselerine göre %44 olumlu ayrışan bankacılık hisselerinde, BIST100 endeks ağırlığı %15 seviyelerinden %18’e yükseldi."

- "Son iki yıldır yükselen bu trendin devam edeceğini öngörüyoruz. 2025'in bankacılık sektörü için, ekonomi politikalarındaki normalleşme adımlarının etkilerinin sürdüğü, risk priminin iyileştiği, yasal düzenlemelerin bir miktar daha sadeleştiği ve sektörün ana faaliyet alanlarına odaklanacağı bir yıl olmasını bekliyoruz. Bu koşullarda, bankacılık sektörünün endeksin ana motoru olmaya devam edeceğini düşünüyoruz. Karlılık momentumunun artarak devam etmesini beklediğimiz bankacılık sektöründe, likidite ve sermaye yeterliliği tarafında güçlü, marj tarafını daha iyi yönetebilen bankalar ön planda olacaktır."

- "Model portföyümüzde Akbank ve Yapı Kredi’yi bulunduruyoruz. İş Bankası, Vakıfbank ve TSKB için “Endekse Paralel” görüşümüzü “Endeks Üzeri” olarak değiştiriyoruz. Halkbank için “Endekse Paralel” görüşümüzü muhafaza ediyoruz."

Garanti BBVA Hedef Fiyatları

- Garanti BBVA, AKBNK hissesi için hedef fiyatını 88,00 TL olarak duyurdu. AKBNK hissesinin artış potansiyeli ise %33 olarak duyuruldu. AKBNK hisse tavsiyesi de Endeks Üstü Getiri şeklinde belirtildi.

- Garanti BBVA, HALKB hissesi için hedef fiyatını 20,50 TL olarak açıkladı. HALKB hissesinin artış potansiyeli ise %19 şeklinde belirtildi. HALKB hisse tavsiyesi de Endeks Üstü Getiri oldu.

- Garanti BBVA, ISCTR hissesi için hedef fiyatını 19,50 TL şeklinde belirtti. ISCTR hissesinin artış potansiyeli ise %38 şeklinde belirtildi. ISCTR hisse tavsiyesi de Endeks Üstü Getiri oldu.

- Garanti BBVA, VAKBN hissesi için hedef fiyatını 31,50 TL olarak ifade etti. VAKBN hissesinin artış potansiyeli ise %30 olarak belirtildi. YKBNK hisse tavsiyesi de Endeks Üstü Getiri oldu.

- Garanti BBVA, TSKB hissesi için hedef fiyatını 17,50 TL olarak kaydetti. TSKB hissesinin artış potansiyeli ise %37 şeklinde aktarıldı. TSKB hisse tavsiyesi de Endeks Üstü Getiri oldu.