İnşaat Hissesine Hedef Fiyat Geldi %38,63 Kazanç Potansiyeli

İnşaat Hissesine Hedef Fiyat Geldi %38,63 Kazanç Potansiyeli. Gedik Yatırım ENKAI hissesi için hedef fiyat raporu yayınladı. Kurum hissede %38,63 kazanç potansiyeli tespit etti.

Yayınlama Tarihi: 12.05.2025 13:45

—

Son Güncelleme: 12.05.2025 13:45

İnşaat Hissesine Hedef Fiyat Geldi %38,63 Kazanç Potansiyeli. Gedik Yatırım ENKAI hissesi için hedef fiyat raporu yayınladı. Kurum hissede %38,63 kazanç potansiyeli tespit etti.

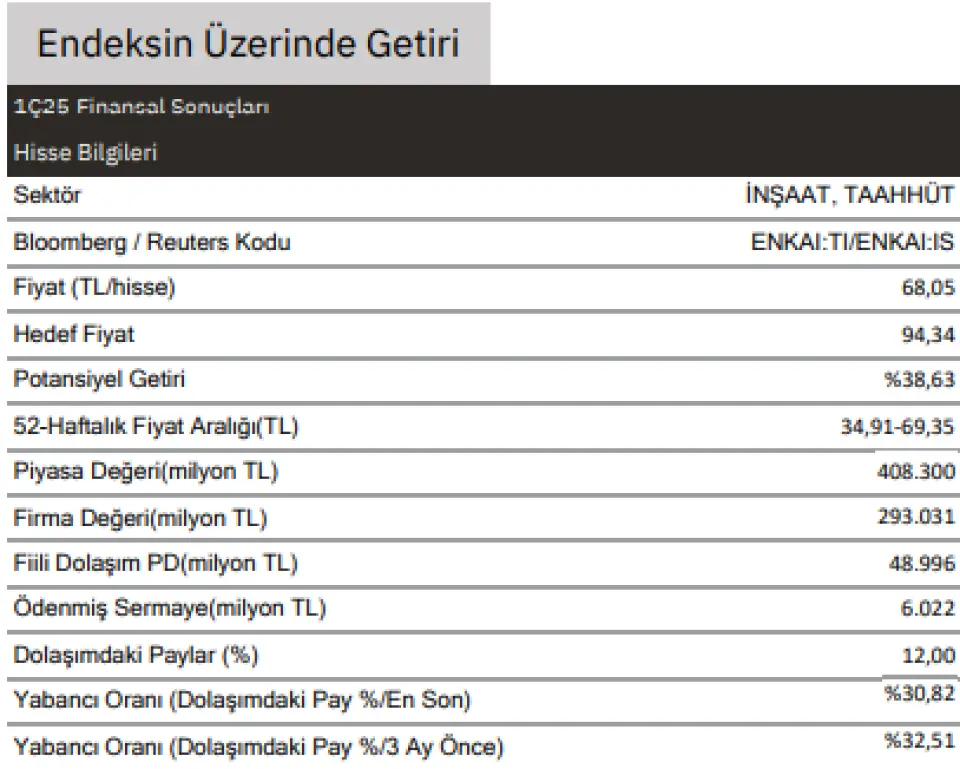

Gedik Yatırım ENKASI hissesi için 94,34 Lira hedef fiyat verdi ve hissede %38,63 kazanç potansiyeli tespit ettiğini açıkladı.

Hissede endeks üstü getiri poansiyeli gördüğünü açıklayan kurum hisseden umutlu.

Gedik Yatırım ENKAI raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %63,88 artışla 29.867 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %118,06 artışla 6.494 milyon TL olmuştur. FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 540 baz puan artışla %21,7 olmuştur. Net karı 1. çeyrekte geçen yılın aynı çeyreğine göre %17,64 azalışla 3.864 milyon TL olmuştur.

Sonuç:

Şirket, 1Ç25’te 29.867 mn TL satış geliri (kons: 29.489 mn TL; Gedik: 33.059 mn TL; yıllık: +%64), 6.494 mn TL FAVÖK (kons: 6.232 mn TL; Gedik: 5.964 mn TL; yıllık: +%118) ve 3.864 mn TL net kar (kons: 6.923 mn TL; Gedik: 7.055 mn TL; yıllık: -%17) açıklamıştır.

Yatırım faaliyetlerinden 1Ç24'te elde edilen 3,6 milyar TL'lik gelirin 1Ç25'te 189 milyon TL'lik zarara dönüşmesi nedeniyle net kar rakamı konsensüs tahminlerinin %44 altında kalmıştır. Bunda da özellikle geçen seneki hisse senetlerindeki 87 mn dolarlık değer artışlarının bu sene 25mn dolar değer azalışlarına dönmesi etkili olmuştur. FAVÖK 6,5 milyar TL ile konsensüs tahmini olan 6,2 milyar TL'nin hafif üzerinde gerçekleşmiştir. Birikmiş işler 2024 sonu itibariyle 5,8 milyar dolardan 1Ç25 sonu itibariyle %14 artışla 6,7 milyar dolara yükselmiştir.

Net nakit (finansal yatırımlar dahil) bir önceki çeyreğe göre %7 artmıştır. Genel olarak, nakdi olmayan ve faaliyet dışı kalemlerin etkisiyle zayıflayan net kar rakamı nedeniyle sonuçları sınırlı negatif olarak değerlendiriyoruz. Öte yandan, faaliyet performansı ile nakit üretiminin güçlü olması ve birikmiş işlerin çeyreklik bazda iyileşmeye devam etmesi nedeniyle piyasanın olası bir olumsuz tepkisinin bir alım fırsatı olarak kullanılabileceğini düşünüyoruz.

Şirket ayrıca 11 Haziran'da %0,5 temettü verimine karşılık gelen 0,32 TL/hisse avans temettü dağıtma kararı almıştır. Hisse yılbaşından bu yana BIST-100 Endeksi'ne göre %43 daha iyi performans göstererek %32 yükselmesine rağmen, 2025 ve 2026 tahminlerimize göre sırasıyla 4,0x ve 1,8x FD/FAVÖK gibi çekici çarpanlarla işlem görmektedir. Hisse için Endeksin Üzerinde Getiri tavsiyemizi koruyoruz.

Gedik Yatırım ENKASI hissesi için 94,34 Lira hedef fiyat verdi ve hissede %38,63 kazanç potansiyeli tespit ettiğini açıkladı.

Hissede endeks üstü getiri poansiyeli gördüğünü açıklayan kurum hisseden umutlu.

Gedik Yatırım ENKAI raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %63,88 artışla 29.867 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %118,06 artışla 6.494 milyon TL olmuştur. FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 540 baz puan artışla %21,7 olmuştur. Net karı 1. çeyrekte geçen yılın aynı çeyreğine göre %17,64 azalışla 3.864 milyon TL olmuştur.

Sonuç:

Şirket, 1Ç25’te 29.867 mn TL satış geliri (kons: 29.489 mn TL; Gedik: 33.059 mn TL; yıllık: +%64), 6.494 mn TL FAVÖK (kons: 6.232 mn TL; Gedik: 5.964 mn TL; yıllık: +%118) ve 3.864 mn TL net kar (kons: 6.923 mn TL; Gedik: 7.055 mn TL; yıllık: -%17) açıklamıştır.

Yatırım faaliyetlerinden 1Ç24'te elde edilen 3,6 milyar TL'lik gelirin 1Ç25'te 189 milyon TL'lik zarara dönüşmesi nedeniyle net kar rakamı konsensüs tahminlerinin %44 altında kalmıştır. Bunda da özellikle geçen seneki hisse senetlerindeki 87 mn dolarlık değer artışlarının bu sene 25mn dolar değer azalışlarına dönmesi etkili olmuştur. FAVÖK 6,5 milyar TL ile konsensüs tahmini olan 6,2 milyar TL'nin hafif üzerinde gerçekleşmiştir. Birikmiş işler 2024 sonu itibariyle 5,8 milyar dolardan 1Ç25 sonu itibariyle %14 artışla 6,7 milyar dolara yükselmiştir.

Net nakit (finansal yatırımlar dahil) bir önceki çeyreğe göre %7 artmıştır. Genel olarak, nakdi olmayan ve faaliyet dışı kalemlerin etkisiyle zayıflayan net kar rakamı nedeniyle sonuçları sınırlı negatif olarak değerlendiriyoruz. Öte yandan, faaliyet performansı ile nakit üretiminin güçlü olması ve birikmiş işlerin çeyreklik bazda iyileşmeye devam etmesi nedeniyle piyasanın olası bir olumsuz tepkisinin bir alım fırsatı olarak kullanılabileceğini düşünüyoruz.

Şirket ayrıca 11 Haziran'da %0,5 temettü verimine karşılık gelen 0,32 TL/hisse avans temettü dağıtma kararı almıştır. Hisse yılbaşından bu yana BIST-100 Endeksi'ne göre %43 daha iyi performans göstererek %32 yükselmesine rağmen, 2025 ve 2026 tahminlerimize göre sırasıyla 4,0x ve 1,8x FD/FAVÖK gibi çekici çarpanlarla işlem görmektedir. Hisse için Endeksin Üzerinde Getiri tavsiyemizi koruyoruz.