Kuveyt Türk Yatırım'dan 290 Liralık THYAO Hissesine 480 TL Hedef Fiyat

Kuveyt Türk Yatırım'dan 290 Liralık THYAO Hissesine 480 TL Hedef Fiyat. Türk Hava Yolları THYAO bu yılın 3. çeyrek finansal tablolarını açıkladı. Genellikle istikrarlı bir seyir izleyen şirketin finansal yapısı geleneği bozmadı. Hisse için beklentiler ise yüksek.

Yayınlama Tarihi: 07.11.2025 16:00

—

Son Güncelleme: 07.11.2025 16:00

Kuveyt Türk Yatırım'dan 290 Liralık THYAO Hissesine 480 TL Hedef Fiyat. Türk Hava Yolları THYAO bu yılın 3. çeyrek finansal tablolarını açıkladı. Genellikle istikrarlı bir seyir izleyen şirketin finansal yapısı geleneği bozmadı. Hisse için beklentiler ise yüksek.

THYAO bu yıl 3. çeyrek bilançosunda 81.064.000.000 TL kar rakamı açıkladı. Bu rakam geçen yılın aynı dönem karına göre %9 daha düşük. Genellikle istikrarlı bşr seyir izleyen şirketin finansal yapısı aynı doğrultuda devam ediyor. Ancak hisseden beklentiler yüksek.

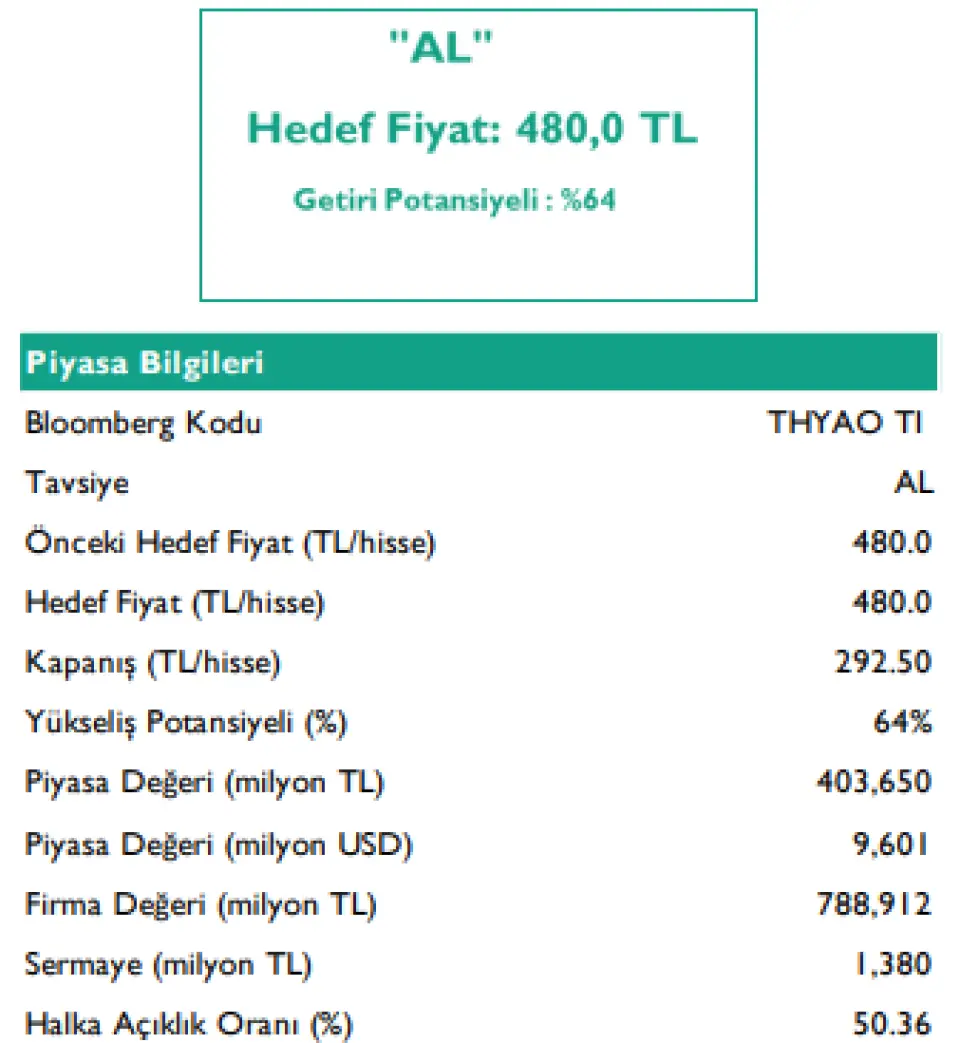

Kuveyt Türk Yatırım hisseye 480 TL hedef fiyat verdi ve hisseden %64 kazanç beklediğini açıkladı.

Kuveyt Türk Yatırım Türk Hava Yolları 3Ç25 Finansal Sonuç Değerlendirmesi

▪ Net kar beklentilerin %12 üzerinde gerçekleşti. Türk Hava Yolları 3Ç25’te piyasa tahmini olan 50.085 milyon TL’nin %12 üzerinde, 56.051 milyon TL (1.378 milyon dolar) net kar açıkladı. Net kar yıllık bazda %9, çeyreklik bazda ise mevsimselliğin etkisiyle %109 artış gösterdi.

▪ Gelirler beklentilere paralel. THY, 3Ç25’te piyasa beklentilerine paralel olarak 282.789 milyon TL (6.953 milyon dolar) net satış geliri elde etti. Net satış gelirleri yıllık %27, çeyreklik %22 artış kaydetti.

▪ Şirket, yılın üçüncü çeyreğinde %11,1 artışla 27,2 milyon yolcu taşıdı. Yolcu gelirleri yıllık %29 artışla 239.591 milyon TL’ye, kargo gelirleri %13 artışla 34.308 milyon TL’ye, teknik gelirleri ise %56 artışla 6.280 milyon TL’ye yükseldi. Buna karşın, küresel ticaretteki yavaşlama ve deniz taşımacılığındaki artan rekabet nedeniyle kargo gelirleri dolar bazında yıllık %7,2 geriledi. Aynı dönemde kargo gelirlerinin toplam ciro içindeki payı %12,3’e düştü (3Ç24: %13,7). THY, 3Ç25’te bir önceki yılın %10,4 üzerinde, 567 bin ton kargo taşıdı. Ancak kargo birim gelirleri %16 azalışla 1.490 dolar/ton seviyesine geriledi. Net satışlardaki yıllık büyümeye en yüksek katkı, 4,6 baz puan ile hacim artışı ve 0,4 baz puan ile doluluk oranından geldi.

▪ Yolcu birim gelirleri %2,6 düştü. THY’nin 3Ç25’te yolcu birim geliri (R/Y), Amerika, Uzak Doğu, Orta Doğu ve yurt içinde hatlarda yaşanan düşüş nedeniyle yıllık %2,6 azalarak 9,25 USc seviyesine indi. Aynı dönemde yolcu RASK (birim yolcu geliri) %1,9 düşüşle 7,92 USc oldu. Yolcu birim gelirlerinin en çok gerilediği bölgeler yurt içi (-7,0%), Amerika (-6,6%) ve Orta Doğu (-5,0%) olarak öne çıktı.

▪ 3Ç25’te jet yakıt fiyatlarındaki düşüşün etkisiyle birim yakıt giderleri %8,3 azalarak 2,22 USc’ye geriledi. Ancak personel, havalimanı ücretleri, yolcu hizmetleri ve bakım maliyetlerindeki artış nedeniyle toplam birim giderler (CASK) %2,8 artışla 8,10 USc seviyesine yükseldi. Yakıt dışı birim giderler (ex-fuel CASK), Avrupa’daki büyük havalimanlarında yapılan ücret ayarlamaları ve revize tarifeler nedeniyle yıllık %7,7 artarak 5,89 USc’ye çıktı. Yakıt dışı birim giderler (ex-fuel CASK), Avrupa’daki büyük havalimanlarındaki ücret ayarlamaları ve revize edilen tarifeler nedeniyle yıllık %7,7 artışla 5,89 USc seviyesine yükseldi.

▪ Toplam Arz Edilen Koltuk Km (AKK) %8,2 arttı. Toplam Arz Edilen Koltuk Kilometre (AKK) yıllık %8,2 artışla 74,4 milyara yükseldi. Bu artışta yurt içi (%20,3) ve Afrika (%17,7) hatları belirleyici oldu. Yolcu doluluk oranı ise 0,6 baz puan artışla %85,6 olarak gerçekleşti.

▪ FAVÖK beklentilerin %11 altında gerçekleşti. THY, 3Ç25’te 70.398 milyon TL olan piyasa beklentisinin %11 altında, 62.536 milyon TL FAVÖK açıkladı. FAVÖK yıllık %6, çeyreklik %36 arttı. FAVÖK marjı yıllık 4,5 baz puan gerileyerek %22,1 oldu.

▪ Şirket hesaplamalarına göre FAVÖK, 1.871 milyon dolar ile konsensüs beklentilerine paralel gerçekleşti. FAVKÖK (EBITDAR) yıllık %12 azalarak 2.055 milyon dolara, FAVKÖK marjı ise 5,6 baz puan düşüşle %29,6’ya geriledi

▪ Net borç dolar bazında %12 arttı. 3Ç25’te filosuna 21 uçak ekleyen THY’nin net borcu yıllık %12 artarak 9.282 milyon dolara çıktı (3Ç24: 8.270 milyon dolar).

▪ Yıl sonu beklentilerinde revizyon. Şirket, 2025 yılı net satış gelir beklentisini %6–8 aralığından %5–6 aralığına revize etti. Yakıt dışı birim giderlerde orta tek haneli artış öngörüsü korunurken, filonun yıl sonu itibarıyla 525–530 uçakla tamamlanması bekleniyor (önceki: 520–525).

▪ Türk Hava Yolları için 12 aylık hedef fiyatımızı 480TL olarak koruyoruz. THY’nin net karı 3Ç25’te konsensüs beklentilerinin %12 üzerinde gerçekleşirken, FAVÖK beklentilerin %11 altında kaldı. Ancak şirket tanımlı FAVÖK beklentilere paralel gerçekleşti. 9A25 sonuçları, yıl sonu tahminlerimizle genel olarak uyumlu seyrediyor. Artan maliyetlere rağmen Türk Hava Yolları, yakıt dışı birim gider yönetimini (ex-CASK) benzerlerine göre oldukça etkin bir şekilde sürdürmektedir. 6A25 sonuçlarına göre benzer şirketlerin yakıt dışı birim gider ortalaması 8,2 USc iken, THY’nin aynı dönemdeki ortalaması 6,1 USc olmuştur.

▪ THY hisseleri, 2025T’ye göre 4,4x F/K ve 4,7x FD/FAVÖK çarpanlarıyla yurt dışı benzerlerine kıyasla iskontolu işlem görmeye devam etmektedir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

THYAO bu yıl 3. çeyrek bilançosunda 81.064.000.000 TL kar rakamı açıkladı. Bu rakam geçen yılın aynı dönem karına göre %9 daha düşük. Genellikle istikrarlı bşr seyir izleyen şirketin finansal yapısı aynı doğrultuda devam ediyor. Ancak hisseden beklentiler yüksek.

Kuveyt Türk Yatırım hisseye 480 TL hedef fiyat verdi ve hisseden %64 kazanç beklediğini açıkladı.

Kuveyt Türk Yatırım Türk Hava Yolları 3Ç25 Finansal Sonuç Değerlendirmesi

▪ Net kar beklentilerin %12 üzerinde gerçekleşti. Türk Hava Yolları 3Ç25’te piyasa tahmini olan 50.085 milyon TL’nin %12 üzerinde, 56.051 milyon TL (1.378 milyon dolar) net kar açıkladı. Net kar yıllık bazda %9, çeyreklik bazda ise mevsimselliğin etkisiyle %109 artış gösterdi.

▪ Gelirler beklentilere paralel. THY, 3Ç25’te piyasa beklentilerine paralel olarak 282.789 milyon TL (6.953 milyon dolar) net satış geliri elde etti. Net satış gelirleri yıllık %27, çeyreklik %22 artış kaydetti.

▪ Şirket, yılın üçüncü çeyreğinde %11,1 artışla 27,2 milyon yolcu taşıdı. Yolcu gelirleri yıllık %29 artışla 239.591 milyon TL’ye, kargo gelirleri %13 artışla 34.308 milyon TL’ye, teknik gelirleri ise %56 artışla 6.280 milyon TL’ye yükseldi. Buna karşın, küresel ticaretteki yavaşlama ve deniz taşımacılığındaki artan rekabet nedeniyle kargo gelirleri dolar bazında yıllık %7,2 geriledi. Aynı dönemde kargo gelirlerinin toplam ciro içindeki payı %12,3’e düştü (3Ç24: %13,7). THY, 3Ç25’te bir önceki yılın %10,4 üzerinde, 567 bin ton kargo taşıdı. Ancak kargo birim gelirleri %16 azalışla 1.490 dolar/ton seviyesine geriledi. Net satışlardaki yıllık büyümeye en yüksek katkı, 4,6 baz puan ile hacim artışı ve 0,4 baz puan ile doluluk oranından geldi.

▪ Yolcu birim gelirleri %2,6 düştü. THY’nin 3Ç25’te yolcu birim geliri (R/Y), Amerika, Uzak Doğu, Orta Doğu ve yurt içinde hatlarda yaşanan düşüş nedeniyle yıllık %2,6 azalarak 9,25 USc seviyesine indi. Aynı dönemde yolcu RASK (birim yolcu geliri) %1,9 düşüşle 7,92 USc oldu. Yolcu birim gelirlerinin en çok gerilediği bölgeler yurt içi (-7,0%), Amerika (-6,6%) ve Orta Doğu (-5,0%) olarak öne çıktı.

▪ 3Ç25’te jet yakıt fiyatlarındaki düşüşün etkisiyle birim yakıt giderleri %8,3 azalarak 2,22 USc’ye geriledi. Ancak personel, havalimanı ücretleri, yolcu hizmetleri ve bakım maliyetlerindeki artış nedeniyle toplam birim giderler (CASK) %2,8 artışla 8,10 USc seviyesine yükseldi. Yakıt dışı birim giderler (ex-fuel CASK), Avrupa’daki büyük havalimanlarında yapılan ücret ayarlamaları ve revize tarifeler nedeniyle yıllık %7,7 artarak 5,89 USc’ye çıktı. Yakıt dışı birim giderler (ex-fuel CASK), Avrupa’daki büyük havalimanlarındaki ücret ayarlamaları ve revize edilen tarifeler nedeniyle yıllık %7,7 artışla 5,89 USc seviyesine yükseldi.

▪ Toplam Arz Edilen Koltuk Km (AKK) %8,2 arttı. Toplam Arz Edilen Koltuk Kilometre (AKK) yıllık %8,2 artışla 74,4 milyara yükseldi. Bu artışta yurt içi (%20,3) ve Afrika (%17,7) hatları belirleyici oldu. Yolcu doluluk oranı ise 0,6 baz puan artışla %85,6 olarak gerçekleşti.

▪ FAVÖK beklentilerin %11 altında gerçekleşti. THY, 3Ç25’te 70.398 milyon TL olan piyasa beklentisinin %11 altında, 62.536 milyon TL FAVÖK açıkladı. FAVÖK yıllık %6, çeyreklik %36 arttı. FAVÖK marjı yıllık 4,5 baz puan gerileyerek %22,1 oldu.

▪ Şirket hesaplamalarına göre FAVÖK, 1.871 milyon dolar ile konsensüs beklentilerine paralel gerçekleşti. FAVKÖK (EBITDAR) yıllık %12 azalarak 2.055 milyon dolara, FAVKÖK marjı ise 5,6 baz puan düşüşle %29,6’ya geriledi

▪ Net borç dolar bazında %12 arttı. 3Ç25’te filosuna 21 uçak ekleyen THY’nin net borcu yıllık %12 artarak 9.282 milyon dolara çıktı (3Ç24: 8.270 milyon dolar).

▪ Yıl sonu beklentilerinde revizyon. Şirket, 2025 yılı net satış gelir beklentisini %6–8 aralığından %5–6 aralığına revize etti. Yakıt dışı birim giderlerde orta tek haneli artış öngörüsü korunurken, filonun yıl sonu itibarıyla 525–530 uçakla tamamlanması bekleniyor (önceki: 520–525).

▪ Türk Hava Yolları için 12 aylık hedef fiyatımızı 480TL olarak koruyoruz. THY’nin net karı 3Ç25’te konsensüs beklentilerinin %12 üzerinde gerçekleşirken, FAVÖK beklentilerin %11 altında kaldı. Ancak şirket tanımlı FAVÖK beklentilere paralel gerçekleşti. 9A25 sonuçları, yıl sonu tahminlerimizle genel olarak uyumlu seyrediyor. Artan maliyetlere rağmen Türk Hava Yolları, yakıt dışı birim gider yönetimini (ex-CASK) benzerlerine göre oldukça etkin bir şekilde sürdürmektedir. 6A25 sonuçlarına göre benzer şirketlerin yakıt dışı birim gider ortalaması 8,2 USc iken, THY’nin aynı dönemdeki ortalaması 6,1 USc olmuştur.

▪ THY hisseleri, 2025T’ye göre 4,4x F/K ve 4,7x FD/FAVÖK çarpanlarıyla yurt dışı benzerlerine kıyasla iskontolu işlem görmeye devam etmektedir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!