Marbaş'tan Net AL Tavsiyesi! GARAN Bilançosu 7/10 Puan Aldı

Marbaş'tan net AL tavsiyesi! GARAN bilançosu 7/10 puan aldı. Aracı kurum Garanti Bankası'nın 2025 yılı 3. çeyrek finansallarını değerlendirdi. Tüm ayrıntılar haberimizde.

Yayınlama Tarihi: 31.10.2025 20:45

—

Son Güncelleme: 31.10.2025 20:45

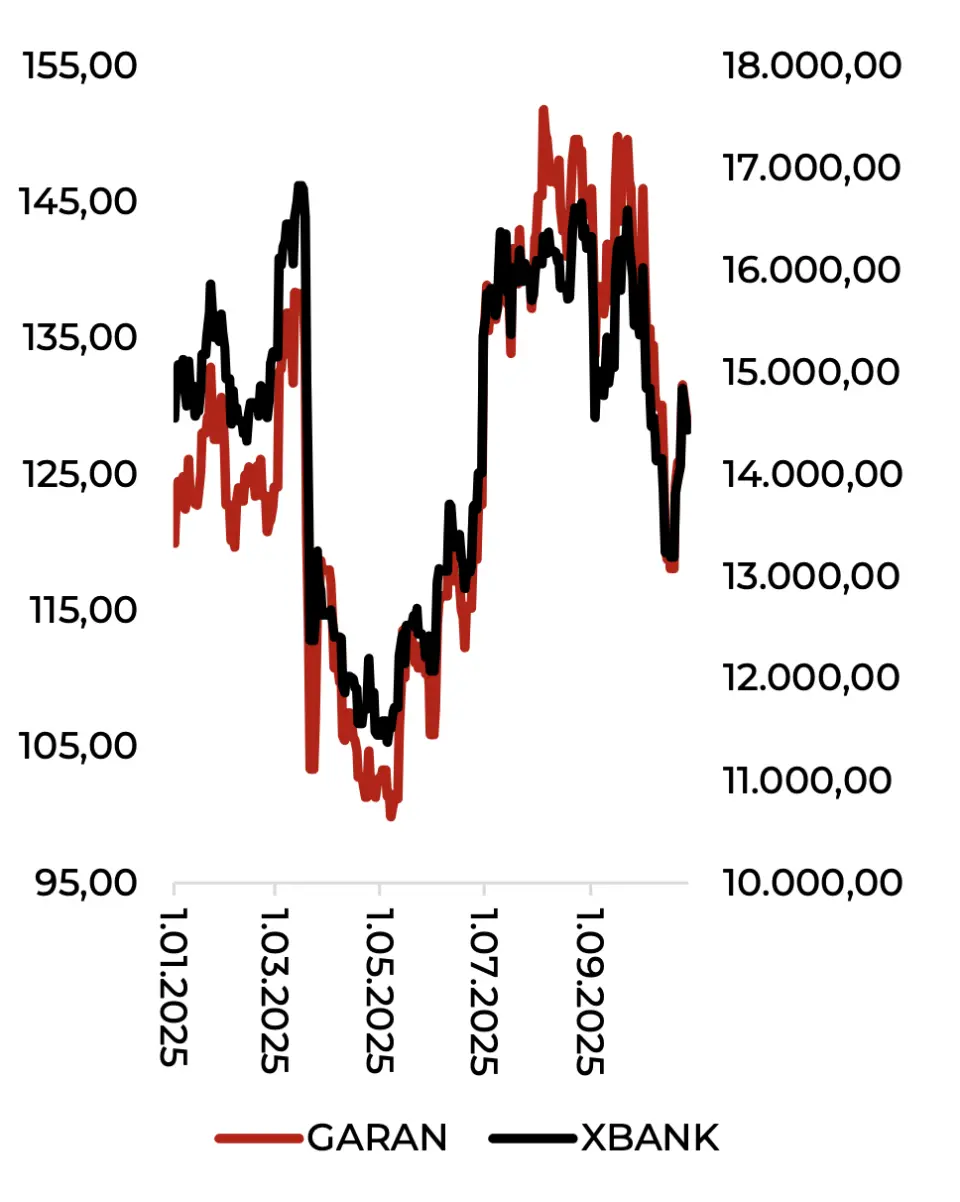

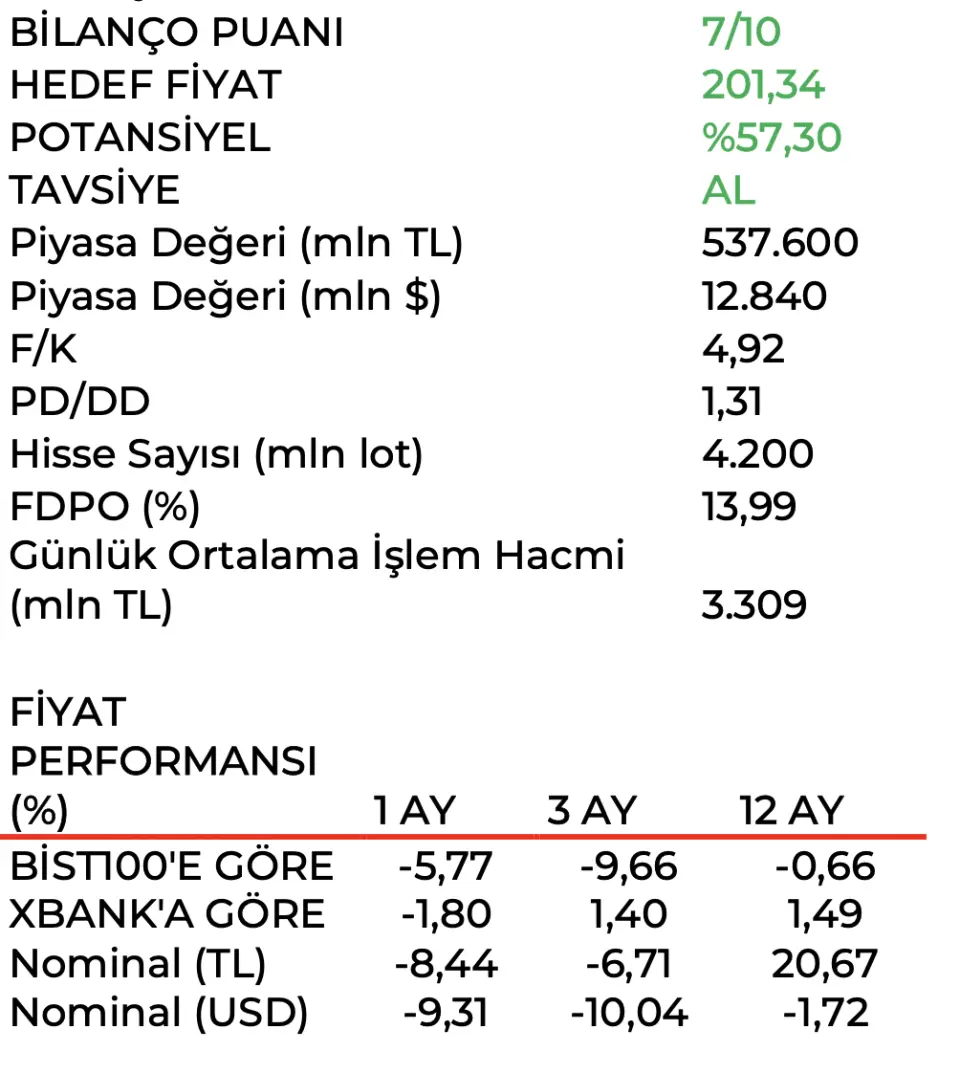

Borsa İstanbul'un aracı kurumu Marbaş Menkul Değerler, Garanti Bankası (GARAN) taraıfndan duyurulan 2025 yılının 3. çeyreğine ilişkin finasallar verilerini yorumladı. Aracı kurum, GARAN bilançosu için "Beklentilerde konservatif dengelenme" ifadesini kullandı. Marbaş Menkul, GARAN hissesi için hedef fiyat, getiri potansiyeli ve hisse tavsiyesini duyurdu. Marbaş Menkul, GARAN bilançosuna 10 üzerinden 7 puan verdi.

- "2025 3.çeyrekte Garanti Bankası, 30,4 milyar TL net kâr ile beklentilerimiz dahilinde sonuç paylaştı. Net faiz gelirleri tahminlerimiz kapsamında iştahlı büyümeyi sürdürüiyor . Net faiz geliri özelinde 3.çeyrekte %82,53 artışla 45,4 milyar TL seviyesine ulaştı. Faiz indirim döngüsü devam ettikçe yukarı yönlü gelir iştahının devamını beklemek mümkün olacaktır. Kredi büyümeleri özelinde TL’de ortalama enflasyon üzeri beklentisi korunurken, YP tarafında ise %10-12 beklentisinin %16-19’a yükseltilmiş olması da gelirleri destekliyor olacak."

Garanti Bankası'nın Marjlar ve Makaslarında İyileşme Var

- "Şirketin net faiz marjı 2024 yıl sonunda %3,8’lerde iken 3.çeyrek itibariyle %5,3 seviyesine yükselmiş oldu. Makas tarafında ise TL vadeli mevduatta hızlı düşüş izlenirken, kredi getirisinde düşüş görece daha yavaş olmasıyla birlikte makaslarda 520 baz puanlık iyileşme takip ettik. Bu durum bankanın özel mevduat bankaları arasında en yüksek net faiz marjı ve net faiz geliri yaratmasına sebebiyet verdi. Önümüzdeki dönemde iştahın kademeli şekilde devamını bekleyebiliriz. Net faiz marjı genişlemesi beklentisi makro revizyonlarla birlikte %3’ten %1,5-2’ye revize edildi. 4.çeyrekte 50 baz puanlık daha alanın olduğunu değerlendiriyoruz."

- "Komisyonlarda büyüme iştahı beklentimiz dahilinde seyrediyor. Net ücret ve komisyon gelirleri 3.çeyrekte %49,69 artışla 38,01 milyar TL seviyesinde gerçekleşti. Ödeme sistemlerinin ağırlık gösterdiği kompozisyon özelinde büyüme iştahında %57 yıllık büyüme takip edildi. Müşteri tabanı genişlerken dijital satışların toplam içindeki payı %86 olarak kaydedildi. Önümüzdeki dönemde iştahın devamlılığını beklemekle birlikte banka ortalama enflasyon üzeri büyüme beklentisini korurken, komisyon/gider yıllık rasyosu beklentisi %80-85’ten %90-95’e yükseltildi ."

Swap İştahı Nedeniyle Ticari Zarar Oluştu

- "Makroekonomik koşullar ve fonlama maliyetleri gözetilmesi dikkate alınarak banka 3.çeyrek itibariyle swap iştahını çeyrekten çeyreğe yaklaşık 3 kat arttırmasıyla birlikte geçtiğimiz sene 3.çeyrekte kârda olan ticari kâr/zarar kalemi 9 milyar TL’lik swap maliyeti etkisiyle birlikte 4,38 milyar TL net ticari zarar olarak kaydedildi. Swap maliyetleri daha düşük fonlama maliyetlerine sahip olduğu sürece bankanın bu kısma yönelmesini olumlu karşılıyoruz."

- "Gider yönetişim becerisi sürüyor. Beklentiler dahilinde artan giderler doğrultusunda 3.çeyrekte personel giderleri %44,62 artışla 13,47 milyar TL; diğer giderler %86,49 artışla 27,68 milyar TL olarak gerçekleşti. Personel gideri artışında Temmuz ayı enflasyon düzeltmesi etkili olmuştur. Rasyolar bakımından incelemek gerekirse sektör ortalamalarının altında gider/gelir rasyosu görüyoruz. Bu da doğal olarak bankanın avantajlı konuma gelmesini sağlıyor. Uzun vadeli sürdürülebilir gelir akışının devamlılığını bekliyoruz."

- "Aktif kalitesi gözetimiyle birlikte karşılık artışı beklentimiz dahilinde sürüyor. Karşılıklar 3.çeyrekte %61,74 artışla 16,62 milyar TL olurken buradaki ana neden önceki çeyrekten süregelen yüksek tutarlı karşılık iptalleri etkisinin daha düşük olmasından kaynaklanıyor. Ancak şunu hatırlatmakta fayda var: Bankanın karşılık tutarı yıl sonu beklentilerinin epeyce altında seyrediyor. Net kredi risk maliyeti (CoR) 127 baz puan seviyesine kadar gerilemiş oldu. Bu da doğal olarak bankanın %2–2,5’lik beklentisinin alt sınırı olan %2’nin altında kalacağı öngörüsünü oluşturdu. NPL girişleri sınırlı miktarda olmakla birlikte sektöre paralel şekilde %2,8 seviyesinde seyrediyor. Aktif kârlılık her ne kadar çeyreklik ve yıllık bazda düşmeyi sürdürse de özel mevduat bankacılığı arasında en yüksek aktif kârlılık (%3,06) ile faaliyetler sürdürülüyor."

Marbaş'ın GARAN Kar Tahmini Tuttu!

- "Özsermaye kârlılığında alt bant vurgusu yapmıştık. Kâr tahminleri yaparken ve değerlendirirken bankanın bu seneyi %30-32 beklentisinin alt bandına yakın kapatacağını vurgulamıştık. 3.çeyrek itibariyle bankanın yıllıklandırılmış özsermaye kârlılığı %30,26 oldu. 2025 yılını modelimizdeki beklenti dahilinde %30’un hafif üzerinde kapatması muhtemel görünüyor. Bu durum her açıdan özel mevduat bankaları arasında en iyi özsermaye kârlılığı olarak karşımıza çıkarıyor."

Marbaş Menkul GARAN Hedef Fiyat ve Hisse Tavsiyesi

- "GARAN özelinde finansalları olumlu değerlendirirken gelecek süreçte en iyi özel mevduat bankacılığı olarak ön plana çıkmayı sürdüreceğini değerlendiriyoruz. Beklentilerin güncellenmesini konservatifleşme olarak belirtmekle beraber GARAN özelinde hedef fiyat ve hisse tavsiyemizi koruyoruz."

Marbaş Menkul, GARAN hissesi için hedef fiyatını 201,34 TL olarak açıklarken, GARAN hisse tavsiyesi de AL şeklinde belirtildi. GARAN hissesinin getiri potansiyeli de %57,30 olarak duyuruldu.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!