Sağlık Hissesinde Hedef Fiyat Yükseldi! %76 Potansiyel Mevcut

Sağlık hissesinde hedef fiyat yükseldi! %76 potansiyel mevcut. Deniz Yatırım, şirkete ilişkin dev rapor paylaşıldı. Şirketin ölçek bazlı avantajını güçlendiren bir zemin oluşturması bekleniyor.

Yayınlama Tarihi: 12.12.2025 22:45

—

Son Güncelleme: 12.12.2025 22:45

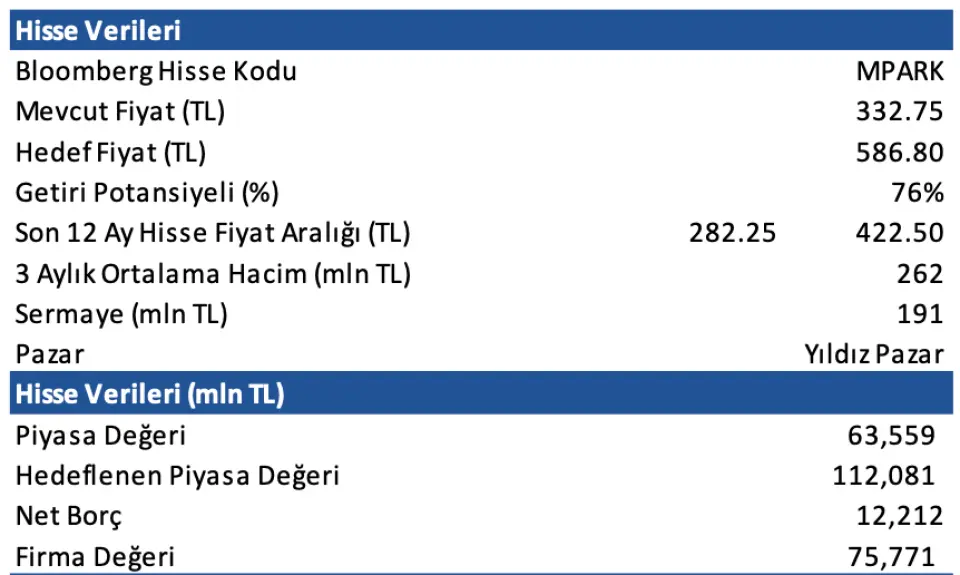

Borsa İstanbul'un aracı kurumu olan Deniz Yatırım, MLP Sağlık (MPARK) için şirket toplantı ve güncelleme notunu yatırımcılarına sundu. Deniz Yatırım, MPARK hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini duyururken getiri potansiyelini de açıkladı.

- "MLP Sağlık ile 2025 yılını geride bırakırken, mevcut görünümü değerlendirmek ve geleceğe ilişkin beklentilerimizi güncellemek adına toplantı düzenledik. Söz konusu toplantıdan öne çıkan ve kritik gördüğümüz önemli notlar aşağıda yer almaktadır."

- "2025’in ilk 9 ayı, MLP Sağlık tarafında büyüme dinamiklerinin ağırlıklı olarak yurt içi operasyonlara dayandığı bir dönem oldu. Reel büyüme devamederken, yıl boyunca uygulanan tasarruf tedbirlerinin etkisi marjlarda olumlu etki yarattı. Özellikle dışarıdan alınan hizmetlerin Şirket bünyesine dahil edilmesiyle birlikte gider yönetimi daha öngörülebilir yapıya kavuştu."

- "Yılın son çeyreğinde, gelir tarafında, reel büyümenin görece ılımlı seyretmesini beklemekle birlikte, marjlar ve verimlilik adımlarının pozitif görünümüdesteklemeye devam edeceğini öngörüyoruz."

- "2026 yılında görünümün büyük ölçüde TTB ve SUT artışlarının zamanlaması ile şekilleneceğini düşünüyoruz. 1 Temmuz 2026’ya kadar tüm hekimlerinbordrolu istihdam edilmesine yönelik düzenleme, iş gücü maliyetlerinde yukarı yönlü bir baskı yaratma potansiyeli taşısa da bu etkinin, artan verimlilikçalışmalarının getirdiği pozitif etkiyle değerlendirildiğinde Şirket özelinde yansımalarının daha sınırlı olacağını düşünüyoruz. Bununla birlikte, Aralık-Ocak aylarında gerçekleşmesi beklenen Sağlık Uygulama Tebliği (SUT) artışından gelecek katkının, yılın ilk yarısında belirgin bir ivme yaratacağını değerlendiriyoruz."

- "Türk Tabipleri Birliği (TTB) fiyat tarifelerinde beklenen artış ise Şirket hasılatının %50’ye yakın kısmına etki etmesi açısından 2026 yılının hasılatını destekleyici bir diğer önemli unsur olarak öne çıkmaktadır. Diğer yandan üniversite hastaneleri, MPARK finansallarına regülasyon gereği konsolide edilmemesine rağmen sağladıkları yüksek marjlı yönetim gelirleri sayesinde FAVÖK performansını destekleyen bir yapı sunmaktadır. Ancak, 2026 ve sonraki yıllar için esas hikayenin, yeni yönetmeliklerle birlikte sektörün konsolidasyon eğilimine girmesi ve MPARK’ın verimlilik odaklı büyüme yaklaşımını başta büyük şehirlerde olmak üzere yurt içinde güçlendirme potansiyeli çevresinde şekillendireceğini düşünüyoruz."

Deniz Yatırım'dan MPARK İçin Öngörüler

- "2026'ya dair öngörülerimizi derlerken sağlık sektöründe gerçekleşen yönetmelik değişiklikleri ve yeni yönetmeliklerin MPARK için ne anlama geldiğine kısaca değinmek gerekirse:"

- "30 Ocak 2025’te Resmî Gazete’de yayımlanan Özel Hastaneler Yönetmeliği’ni incelediğimizde, yeni hastane açılışlarında ruhsat ve kapasite tahsisinin daha sıkı bir çerçeveye bağlandığını takip etmekteyiz. Yeni yönetmeliğin mevcut hastaneleri kapsam dışı bırakması, MPARK’ın mevcut portföyünde operasyonel bir değişiklik gerektirmemektedir. Bununla birlikte, yüksek regülasyon ortamının pazara giriş ve kapasite artırımı süreçlerini sıkılaştırması nedeniyle arz tarafındaki rekabeti sınırlandırarak, MPARK’ın ölçek bazlı avantajını güçlendiren bir zemin oluşturacağını öngörüyoruz."

- "11 Kasım 2025 tarihli Resmî Gazete'de yayımlanan Sağlık Hizmetleri Lisans Yönetmeliği ile sağlık alanında hizmet verme veya hastane ve benzeri özel sağlık kuruluşları açabilme yetkisi veren lisanslara ilişkin esaslar belirlenmiş, hastane ruhsatlarının devredilememesi, taşınamaması ve kapanış halinde hükümsüz hale gelmesi düzenlenmiştir. Bu değişikliğin, büyüme kapasitesi sınırlı tekil hastanelerin alanını daraltırken, MPARK gibi büyük ölçekli grupların yatırım potansiyelini güçlendireceğini düşünmekteyiz."

Deniz Yatırım MPARK Hissesi Hedef Fiyat

- "Makro tahminlerimizdeki değişiklik ve İNA modelimizi ileri taşımamız neticesinde MPARK için hedef fiyatımızı güncelliyoruz."

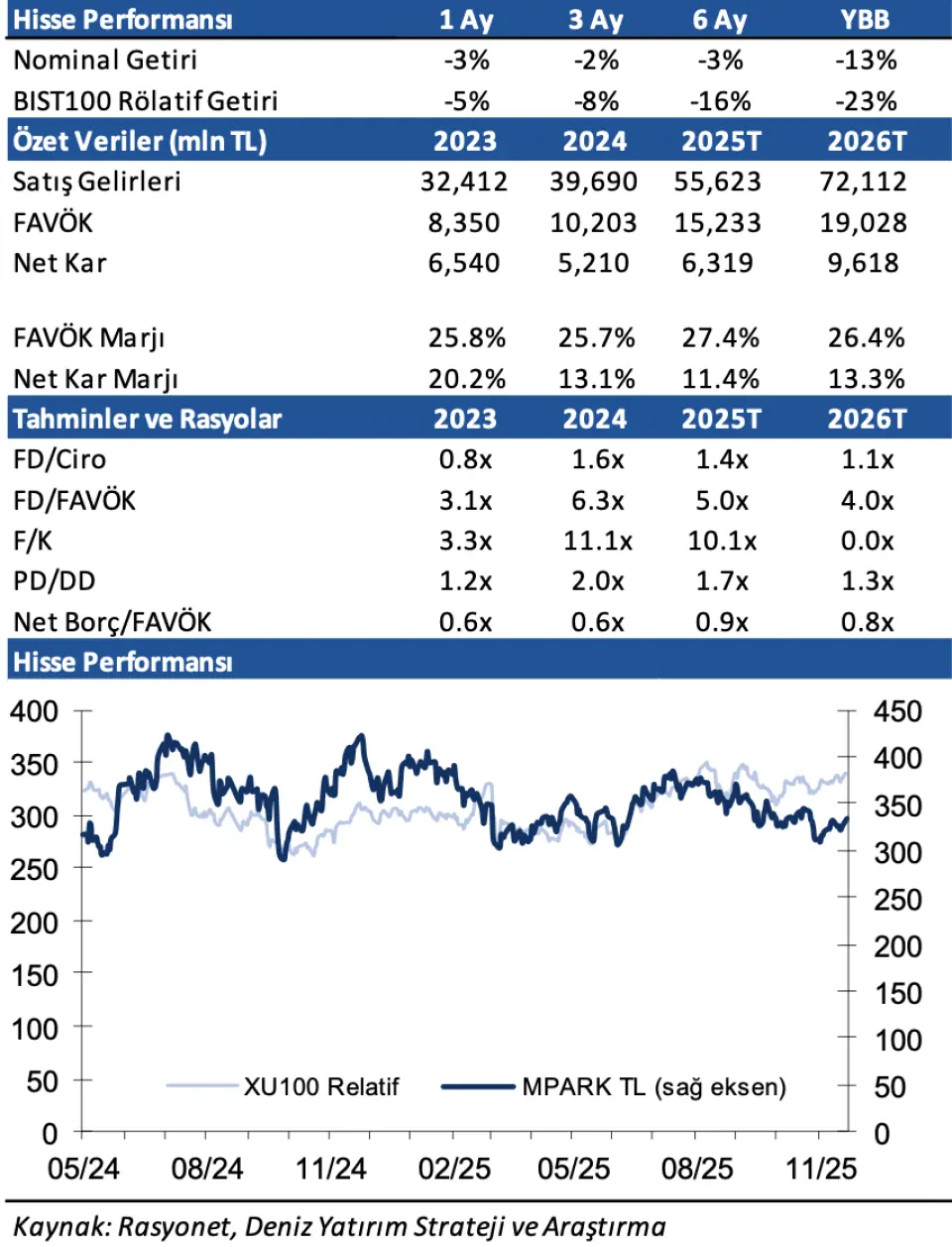

- "MPARK hissesi, yıl başlangıcından itibaren BIST 100 Endeksi’nin %23 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse, 5,5x FD/FAVÖK çarpanlarıyla işlem görmektedir."

- "2026 yıl sonu finansallarında MPARK’ın;

i) 72.112 milyon TL net satış geliri,

ii) 19.028 milyon TL FAVÖK,

iii) 9.618 milyon TL net kar açıklamasını öngörmekteyiz. - "Hisse, 2026 yıl sonu tahminlerimize göre 4,0x FD/FAVÖK çarpanı ile işlem görmektedir."

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız… 👉 Tıklayın ve kaydolun!