Şok Marketler için Aracı Kurum Hedef Fiyat Verdi!

Dikkat! Şok Marketler için Aracı Kurum Hedef Fiyat Verdi!

Yayınlama Tarihi: 06.11.2025 16:20

—

Son Güncelleme: 06.11.2025 16:20

ICBC Yatırım 6 Kasım 2025 tarihinde bir rapor paylaştı. Şirketin paylaştığı rapora göre Şok Marketler (SOKM) için bir bilanço değerlendirmesi yapıldı. Aracı kurum, şirket için verdiği hedef fiyatı artırdığını açıkladı.

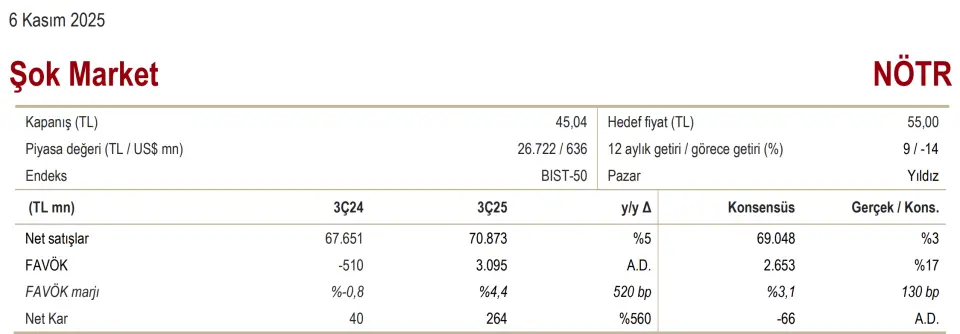

Şok Market, 3Ç25’te 264 milyon TL net kâr açıkladı (3Ç24: 40 milyon TL). Piyasa medyan beklentisi 66 milyon TL net zarar yönündeydi. Ciro artışı beklentilerin bir miktar üzerinde gerçekleşirken, FAVÖK marjındaki toparlanma tahminleri aştı. Daha yüksek ciro - Şok, 3Ç25’te 70,9 milyar TL ciro elde etti (yıllık %4,8 artış). Şirket, çeyrek dönemde yalnızca 20 yeni mağaza açarak toplam mağaza sayısını 11.057’ye çıkardı (yıllık %0,9 artış). Mağaza başına ciro yıllık bazda %3,9 yükseldi. Benzer mağaza satışları yıllık %3,4 artarken, bu büyüme %1,9 trafik artışı ve %1,5 sepet büyüklüğü artışıyla desteklendi. Daha yavaş mağaza açılış stratejisi, trafik büyümesini destekliyor görünüyor. Yönetim, 9A25’teki %4,3’lük artışa paralel olarak ciro büyüme hedefini %4-8 aralığında korudu.

Güçlü FAVÖK toparlanması - Brüt marj yıllık 410 baz puan artarak %21,3’e yükseldi. Bu artışta tahminimizce enflasyondaki düşüşün stoklar üzerindeki olumlu etkisi ile artan sepet büyüklüğü belirleyici oldu. Faaliyet giderlerinin ciroya oranı yıllık 20 baz puan iyileşirken, genel yönetim giderlerinde hafif bir düşüş gözlendi. Çalışan başına personel maliyeti yıllık %4,3 azaldı. Mağaza başına ortalama çalışan sayısı yıllık %4,6 artışla 4,6’ya, toplam çalışan sayısı ise %5,5 arttı. Sonuç olarak, FAVÖK marjı yıllık 520 baz puan artarak %4,4’e yükseldi. Ortalama bir mağaza, çeyrek dönemde günlük 3.043 TL FAVÖK yaratarak, geçen yılın 506 TL zararı sonrasında güçlü bir toparlanma gösterdi. Yönetim, 9A25’teki %1,9 seviyesine paralel olarak FAVÖK marjı hedefini %1,5-2,5 aralığında korudu. Genel görüşümüz - Şok'un mağaza açılış hızını yavaşlatması, müşteri trafiğini destekliyor gibi görünüyor. Ayrıca sepet büyüklüğündeki artış, FAVÖK marjının beklentileri aşmasına katkı sağladı. 2Ç-3Ç25 döneminde FAVÖK marjı %2,8 seviyesinde gerçekleşti (yönetimin yıl geneli hedefinin üzerinde), 2024’ün aynı döneminde ise %-1,1 idi. Faaliyet dışı gelirler, geçen yıla göre 1,2 milyar TL azalarak net kârı baskıladı.

Tahminlerimizde bazı revizyonlar yaptık; FAVÖK marjı tahminlerimizi yukarı, net kâr tahminimizi ise aşağı yönlü güncelledik. Bunların sonucunda, 12 aylık hedef fiyatımızı 50 TL’den 55 TL’ye yükseltiyor ve “NÖTR” tavsiyemizi koruyoruz. Değerleme - Hisse son bir yılda %9 yükseldi ancak BIST-100 endeksine görece %14 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre hisse 4,4x FD/FAVÖK çarpanlarıyla işlem görüyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

3Ç25 Bilanço Değerlendirmesi Yüksek net kâr

Şok Market, 3Ç25’te 264 milyon TL net kâr açıkladı (3Ç24: 40 milyon TL). Piyasa medyan beklentisi 66 milyon TL net zarar yönündeydi. Ciro artışı beklentilerin bir miktar üzerinde gerçekleşirken, FAVÖK marjındaki toparlanma tahminleri aştı. Daha yüksek ciro - Şok, 3Ç25’te 70,9 milyar TL ciro elde etti (yıllık %4,8 artış). Şirket, çeyrek dönemde yalnızca 20 yeni mağaza açarak toplam mağaza sayısını 11.057’ye çıkardı (yıllık %0,9 artış). Mağaza başına ciro yıllık bazda %3,9 yükseldi. Benzer mağaza satışları yıllık %3,4 artarken, bu büyüme %1,9 trafik artışı ve %1,5 sepet büyüklüğü artışıyla desteklendi. Daha yavaş mağaza açılış stratejisi, trafik büyümesini destekliyor görünüyor. Yönetim, 9A25’teki %4,3’lük artışa paralel olarak ciro büyüme hedefini %4-8 aralığında korudu.

Güçlü FAVÖK toparlanması - Brüt marj yıllık 410 baz puan artarak %21,3’e yükseldi. Bu artışta tahminimizce enflasyondaki düşüşün stoklar üzerindeki olumlu etkisi ile artan sepet büyüklüğü belirleyici oldu. Faaliyet giderlerinin ciroya oranı yıllık 20 baz puan iyileşirken, genel yönetim giderlerinde hafif bir düşüş gözlendi. Çalışan başına personel maliyeti yıllık %4,3 azaldı. Mağaza başına ortalama çalışan sayısı yıllık %4,6 artışla 4,6’ya, toplam çalışan sayısı ise %5,5 arttı. Sonuç olarak, FAVÖK marjı yıllık 520 baz puan artarak %4,4’e yükseldi. Ortalama bir mağaza, çeyrek dönemde günlük 3.043 TL FAVÖK yaratarak, geçen yılın 506 TL zararı sonrasında güçlü bir toparlanma gösterdi. Yönetim, 9A25’teki %1,9 seviyesine paralel olarak FAVÖK marjı hedefini %1,5-2,5 aralığında korudu. Genel görüşümüz - Şok'un mağaza açılış hızını yavaşlatması, müşteri trafiğini destekliyor gibi görünüyor. Ayrıca sepet büyüklüğündeki artış, FAVÖK marjının beklentileri aşmasına katkı sağladı. 2Ç-3Ç25 döneminde FAVÖK marjı %2,8 seviyesinde gerçekleşti (yönetimin yıl geneli hedefinin üzerinde), 2024’ün aynı döneminde ise %-1,1 idi. Faaliyet dışı gelirler, geçen yıla göre 1,2 milyar TL azalarak net kârı baskıladı.

Tahminlerimizde bazı revizyonlar yaptık; FAVÖK marjı tahminlerimizi yukarı, net kâr tahminimizi ise aşağı yönlü güncelledik. Bunların sonucunda, 12 aylık hedef fiyatımızı 50 TL’den 55 TL’ye yükseltiyor ve “NÖTR” tavsiyemizi koruyoruz. Değerleme - Hisse son bir yılda %9 yükseldi ancak BIST-100 endeksine görece %14 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre hisse 4,4x FD/FAVÖK çarpanlarıyla işlem görüyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!