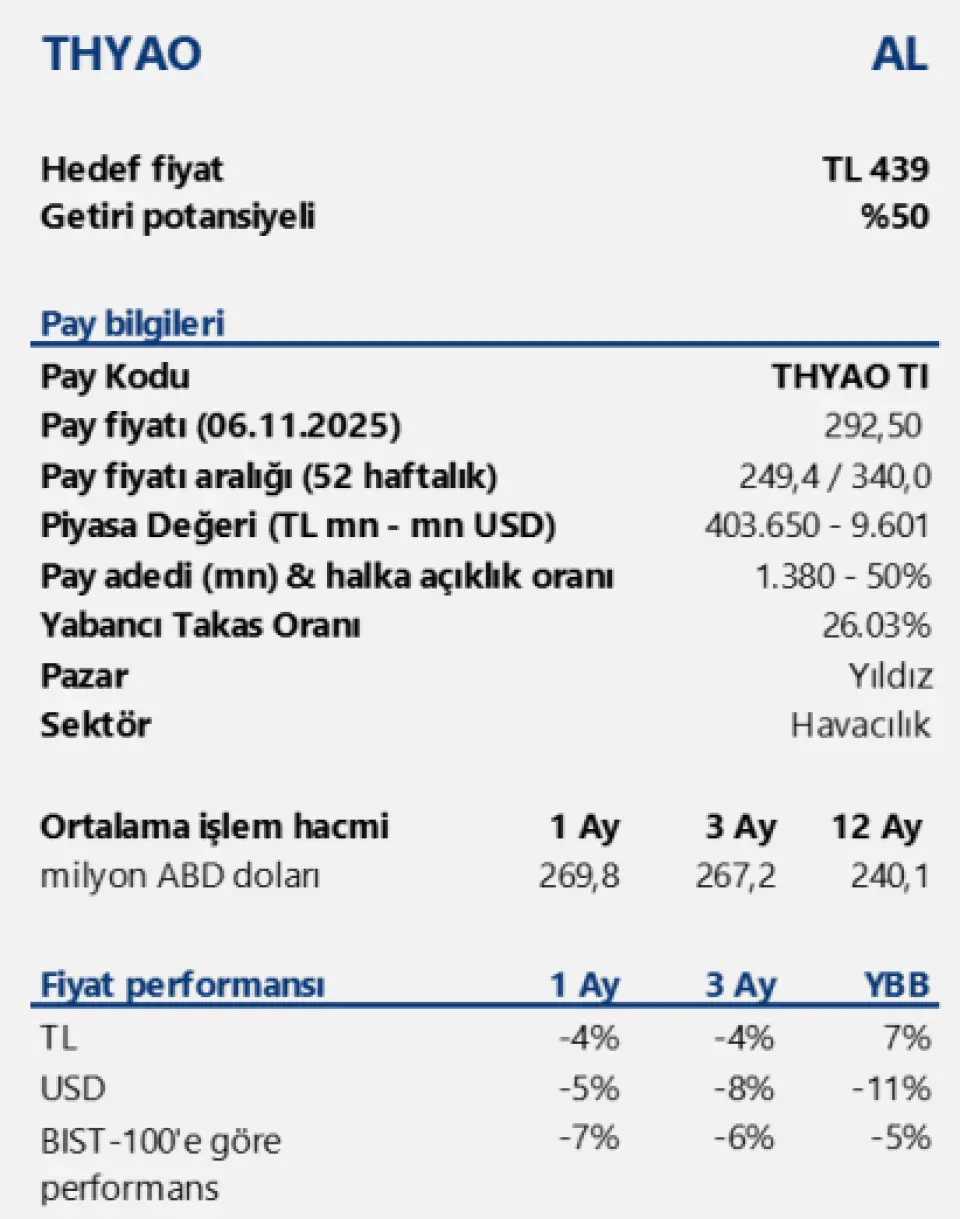

THYAO İçin Hedef Fiyat 439! Aracı Kurum AL Diyor

Tacirler Yatırım THYAO 3. çeyrek finansal sonuçlarını değerlendirdi. İşte detaylar...

Yayınlama Tarihi: 07.11.2025 16:55

—

Son Güncelleme: 07.11.2025 16:55

THYAO İçin Hedef Fiyat 439! Aracı Kurum AL Diyor

Tacirler Yatırım THYAO 3. çeyrek finansal sonuçlarını değerlendirdi. Aracı kurumun analizi aşağıdaki gibi oldu:

Türk Hava Yolları’nın 3Ç25 finansal sonuçlarını nötr olarak değerlendiriyoruz. Operasyonel karlılıkta marj baskısı sürerken, güçlü yolcu trafiği ve genişleyen uçuş ağı gelir büyümesini desteklemeye devam etti. Dönem içinde net kar beklentilerin üzerinde gerçekleşse de, FAVÖK tarafında görülen maliyet baskısı karlılık görünümünü sınırladı. Hisse için 12 aylık pay başına 439 TL hedef fiyatımızı ve “AL” tavsiyemizi koruyor, Türk Hava Yolları’nı uzun vadeli büyüme potansiyeli ve strateji haritası doğrultusunda model portföyümüzde tutmayı sürdürüyoruz.

3Ç25 döneminde beklentilerin üzerinde net kar elde edildi. Şirket, 3Ç25’te 282,8 milyar TL gelir elde ederek yıllık %27 artış kaydetti. FAVÖK 62,5 milyar TL seviyesinde gerçekleşti ve yıllık %6 artışa karşın piyasa beklentisi olan 70,4 milyar TL’nin yaklaşık %11 altında kaldı. FAVÖK marjı yıllık bazda 452 baz puan gerileyerek %22,1 oldu. Buna karşılık net kar 56,1 milyar TL ile hem piyasa beklentisi olan 50,1 milyar TL’nin %12, hem de kurum beklentimiz olan 50,1 milyar TL’nin üzerinde gerçekleşti. Net kar yıllık %9, çeyreklik %109 artış gösterdi.

Net kar marjı 220 baz puan artarak %19,8 seviyesine yükseldi. Maliyet tarafında zayıf ABD doları etkisi ve artan operasyonel giderler marjları baskılarken, akaryakıt birim maliyetinin yıllık bazda %11 gerilemesi bu baskıyı kısmen sınırladı. Trafik verileri operasyonel dayanıklılığı ortaya koydu. 2025 yılı Eylül sonu itibarıyla toplam yolcu sayısı yıllık %6,6 artışla 69,4 milyon seviyesine ulaştı. Yolcu doluluk oranı 0,6 puan artışla %82,9, uçak sayısı ise %8,4 artışla 506 oldu.

Ekim ayında açıklanan güncel veriler, güçlü operasyonel ivmenin sürdüğünü gösterdi. Bu dönemde toplam yolcu sayısı yıllık %19,1 artarak 8,5 milyona ulaştı; doluluk oranı ise 2 puan artışla %84,7 seviyesinde gerçekleşti. Yolcu sayısındaki artış hem yurt içi (%14,5) hem de yurt dışı hatlarda (%21,4) devam ederken, uçulan sefer sayısında %20,3, arz edilen koltuk kapasitesinde ise %11,7 oranında artış kaydedildi. Artan kapasiteye rağmen yüksek doluluk oranlarının korunması, şirketin güçlü talep ortamında verimlilik ve gelir büyümesini sürdürdüğünü ortaya koyuyor. 2025 beklentileri korundu.

Şirket, 2025 yılında yolcu kapasitesinde %7–8, toplam gelirde %5–6 artış ve EBITDAR marjında %22–24 bandı hedefliyor. Yakıt hariç birim maliyetlerde orta tek haneli artış öngörülürken, yıl sonu filo büyüklüğünün 525–530 uçak seviyesine ulaşması bekleniyor. Şirketin bilanço yönetiminde disiplinini koruduğu, net borç/FAVÖK oranının 2,63x seviyesine gerileyerek finansal kaldıraç açısından iyileşme sağladığı görülüyor.