Ak Yatırım Migros ve Bimaş İçin Hedef Fiyat Raporu Yayınladı

Ak Yatırım Migros ve Bimaş İçin Hedef Fiyat Raporu Yayınladı. Ak yatırım borsanın perakende devleri MGROS ve BIMAS için hedef fiyat raporu yayınlayarak hisseler için beklediği fiyatları açıkladı.

Yayınlama Tarihi: 30.01.2026 12:00

—

Son Güncelleme: 30.01.2026 12:00

Ak Yatırım Migros ve Bimaş İçin Hedef Fiyat Raporu Yayınladı. Ak yatırım borsanın perakende devleri MGROS ve BIMAS için hedef fiyat raporu yayınlayarak hisseler için beklediği fiyatları açıkladı.

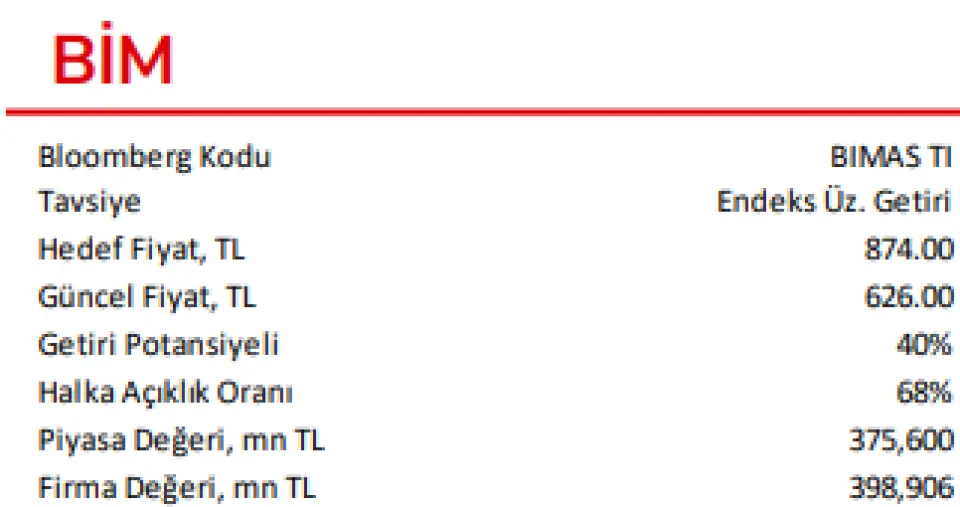

BİM, sektör geneline kıyasla daha güçlü temelleri sayesinde rakiplerinden pazar payı kazanma açısından iyi bir konumda bulunmaktadır. İndirimli perakende kanalında, hızlı genişleme döneminin ardından rakiplerin kârlılığa odaklanmasıyla satış alanı büyümesi yavaşlamış olsa da, BİM 2025T’de yaklaşık %6 satış alanı büyümesi sağlamaya devam etmiştir.

2025– 2027 döneminde, 950–1.000 yeni mağaza açılışı, File formatının (süpermarket kanalı) artan penetrasyonu ve Fas’taki devam eden genişlemenin yıllık yaklaşık %7 satış alanı büyümesini desteklemesini bekliyoruz. Reel büyümenin normalleşmesi, gıda enflasyonundaki dezenflasyon süreci ve BİM’in ürün karmasında görece daha düşük iç enflasyonun etkisiyle, reel büyüme sektörün gerisinde kalarak şirketin 10 yıllık tarihsel seyrinin altına inmiştir. Bu etkinin en belirgin olduğu dönem, müşteri trafiğindeki yavaşlama ve sepet büyüklüğünde reel daralma nedeniyle 1Y25 olmuştur. Bu eğilim 2Y25’te tersine dönmüştür.

Daha elverişli baz etkisi, iç enflasyonun manşet enflasyona yakınsaması, BİM’in SKU portföyünü genişletme çabaları ve gelirlerin yaklaşık %10’unu oluşturan File mağazalarındaki güçlü aynı mağaza satış performansı bu toparlanmayı desteklemiştir. 2025–2027 döneminde reel büyüme ivmesinin %7–8 seviyelerinde korunmasını bekliyoruz. BİM’in, daha avantajlı ödeme vadeleri sayesinde tedarikçilerden indirim elde etmeye yönelik stratejisi, artan personel maliyet baskısını kısmen dengelemiştir.

Maliyet baskılarının azalmasıyla birlikte, şirketin bu stratejiyi kademeli olarak sonlandırmasını ve 2026 yılında FAVÖK ile net marjların genel olarak yatay seyretmesini bekliyoruz. Katalizörler: Tüketici satın alma gücündeki iyileşme, modern perakende kanalına devam eden geçiş ve asgari ücret artışının erken dönem mevsimsel etkisinin ardından personel maliyet baskısının azalması, öne çıkan katalizörler olarak değerlendirilmektedir.

Güncellenen makro varsayımlarımızı yansıtarak Endeks Üzeri Getiri tavsiyemizi koruyor ve 12 aylık hedef fiyatımızı hisse başına 874 TL’ye (önceki: 826 TL) hafif yukarı revize ediyoruz. BİM, uluslararası benzerlerine kıyasla sınırlı bir primle işlem görmektedir.

Migros, süpermarket ve online kanallardaki etkin büyüme stratejisi sayesinde sektörden olumlu ayrışmakta; bu sayede organize olmayan perakendeden ve indirim marketlerinden sürdürülebilir şekilde pazar payı kazanmaktadır. Online kanal, yaklaşık %17 gelir payı ile sektördeki en yüksek penetrasyon seviyesini temsil etmektedir.

Yıllık 250–300 mağaza açılışının, 2025–2027 döneminde satış alanında %4–5 büyümeye karşılık gelmesini bekliyoruz. Yeni mağaza açılışları ve müşteri trafiğindeki artış, tamamlayıcı işkollarına yapılan yatırımlar (yeni devreye alınan kişisel bakım ve evcil hayvan bakım formatları dâhil), hazır yemek ve dondurulmuş gıda kategorilerine artan odaklanma ile sağlanan kategori farklılaşması ve online kanalın artan katkısı, 2026–2027 döneminde %7–8 reel ciro büyüme profilini desteklemektedir.

Jet kasa sistemlerinin daha yaygın kullanımıyla personel maliyeti baskısının azalması, dijitalleşmeden kaynaklanan verimlilik kazanımları, taze ürünlerde fire oranlarının disiplinli yönetimi, yenilenebilir enerji yatırımlarından sınırlı katkı ve mağaza başına göstergelerdeki iyileşme; 2025–2027 döneminde (faiz ve stok enflasyonu etkileri düzeltilmiş) FAVÖK marjı artışını destekleyecektir. Stok yönetimindeki iyileşme ve dijitalleşme, operasyonel marjlardaki toparlanma ve 2025 sonrasında faiz oranlarında beklenen düşüşle birlikte kredi kartı komisyon giderlerinin potansiyel olarak azalması sayesinde nakit akışı üretiminin güçlenmesini bekliyoruz.

Bu çerçevede, yıllık bazda nakit yaratma eğiliminin 2025 sonrasında belirgin şekilde iyileşmesine işaret etmektedir. Katalizörler: Tüketici satın alma gücündeki iyileşme, modern perakende kanalına devam eden geçiş, online kanalın artan penetrasyonu ve asgari ücret artışının erken dönem mevsimsel etkisinin ardından personel maliyeti baskısının azalması, başlıca katalizörler olarak öne çıkmaktadır.

Uzun vadeli makro varsayımlardaki değişiklikleri yansıtarak Endeks Üzeri Getiri tavsiyemizi koruyor ve 12 aylık hedef fiyatımızı hisse başına 905 TL’ye (önceki: 817 TL) yükseltiyoruz. Migros, USD bazlı 2026T F/K çarpanına göre sınırlı bir iskontoyla işlem görmektedir.

Hedef Fiyat Haberleri

Ak Yatırım BIMAS hedef fiyat raporu

BİM, sektör geneline kıyasla daha güçlü temelleri sayesinde rakiplerinden pazar payı kazanma açısından iyi bir konumda bulunmaktadır. İndirimli perakende kanalında, hızlı genişleme döneminin ardından rakiplerin kârlılığa odaklanmasıyla satış alanı büyümesi yavaşlamış olsa da, BİM 2025T’de yaklaşık %6 satış alanı büyümesi sağlamaya devam etmiştir.

2025– 2027 döneminde, 950–1.000 yeni mağaza açılışı, File formatının (süpermarket kanalı) artan penetrasyonu ve Fas’taki devam eden genişlemenin yıllık yaklaşık %7 satış alanı büyümesini desteklemesini bekliyoruz. Reel büyümenin normalleşmesi, gıda enflasyonundaki dezenflasyon süreci ve BİM’in ürün karmasında görece daha düşük iç enflasyonun etkisiyle, reel büyüme sektörün gerisinde kalarak şirketin 10 yıllık tarihsel seyrinin altına inmiştir. Bu etkinin en belirgin olduğu dönem, müşteri trafiğindeki yavaşlama ve sepet büyüklüğünde reel daralma nedeniyle 1Y25 olmuştur. Bu eğilim 2Y25’te tersine dönmüştür.

Daha elverişli baz etkisi, iç enflasyonun manşet enflasyona yakınsaması, BİM’in SKU portföyünü genişletme çabaları ve gelirlerin yaklaşık %10’unu oluşturan File mağazalarındaki güçlü aynı mağaza satış performansı bu toparlanmayı desteklemiştir. 2025–2027 döneminde reel büyüme ivmesinin %7–8 seviyelerinde korunmasını bekliyoruz. BİM’in, daha avantajlı ödeme vadeleri sayesinde tedarikçilerden indirim elde etmeye yönelik stratejisi, artan personel maliyet baskısını kısmen dengelemiştir.

Maliyet baskılarının azalmasıyla birlikte, şirketin bu stratejiyi kademeli olarak sonlandırmasını ve 2026 yılında FAVÖK ile net marjların genel olarak yatay seyretmesini bekliyoruz. Katalizörler: Tüketici satın alma gücündeki iyileşme, modern perakende kanalına devam eden geçiş ve asgari ücret artışının erken dönem mevsimsel etkisinin ardından personel maliyet baskısının azalması, öne çıkan katalizörler olarak değerlendirilmektedir.

Güncellenen makro varsayımlarımızı yansıtarak Endeks Üzeri Getiri tavsiyemizi koruyor ve 12 aylık hedef fiyatımızı hisse başına 874 TL’ye (önceki: 826 TL) hafif yukarı revize ediyoruz. BİM, uluslararası benzerlerine kıyasla sınırlı bir primle işlem görmektedir.

Ak yatırım MGROS hedef fiyat raporu

Migros, süpermarket ve online kanallardaki etkin büyüme stratejisi sayesinde sektörden olumlu ayrışmakta; bu sayede organize olmayan perakendeden ve indirim marketlerinden sürdürülebilir şekilde pazar payı kazanmaktadır. Online kanal, yaklaşık %17 gelir payı ile sektördeki en yüksek penetrasyon seviyesini temsil etmektedir.

Yıllık 250–300 mağaza açılışının, 2025–2027 döneminde satış alanında %4–5 büyümeye karşılık gelmesini bekliyoruz. Yeni mağaza açılışları ve müşteri trafiğindeki artış, tamamlayıcı işkollarına yapılan yatırımlar (yeni devreye alınan kişisel bakım ve evcil hayvan bakım formatları dâhil), hazır yemek ve dondurulmuş gıda kategorilerine artan odaklanma ile sağlanan kategori farklılaşması ve online kanalın artan katkısı, 2026–2027 döneminde %7–8 reel ciro büyüme profilini desteklemektedir.

Jet kasa sistemlerinin daha yaygın kullanımıyla personel maliyeti baskısının azalması, dijitalleşmeden kaynaklanan verimlilik kazanımları, taze ürünlerde fire oranlarının disiplinli yönetimi, yenilenebilir enerji yatırımlarından sınırlı katkı ve mağaza başına göstergelerdeki iyileşme; 2025–2027 döneminde (faiz ve stok enflasyonu etkileri düzeltilmiş) FAVÖK marjı artışını destekleyecektir. Stok yönetimindeki iyileşme ve dijitalleşme, operasyonel marjlardaki toparlanma ve 2025 sonrasında faiz oranlarında beklenen düşüşle birlikte kredi kartı komisyon giderlerinin potansiyel olarak azalması sayesinde nakit akışı üretiminin güçlenmesini bekliyoruz.

Bu çerçevede, yıllık bazda nakit yaratma eğiliminin 2025 sonrasında belirgin şekilde iyileşmesine işaret etmektedir. Katalizörler: Tüketici satın alma gücündeki iyileşme, modern perakende kanalına devam eden geçiş, online kanalın artan penetrasyonu ve asgari ücret artışının erken dönem mevsimsel etkisinin ardından personel maliyeti baskısının azalması, başlıca katalizörler olarak öne çıkmaktadır.

Uzun vadeli makro varsayımlardaki değişiklikleri yansıtarak Endeks Üzeri Getiri tavsiyemizi koruyor ve 12 aylık hedef fiyatımızı hisse başına 905 TL’ye (önceki: 817 TL) yükseltiyoruz. Migros, USD bazlı 2026T F/K çarpanına göre sınırlı bir iskontoyla işlem görmektedir.