THYAO, CIMSA, TOASO, TCELL......Borsanın Dev Şirketleri İçin Kar Beklentileri

THYAO, CIMSA, TOASO, TCELL......Borsanın Dev Şirketleri İçin Kar Beklentileri Borsada 3. çeyrek kar zarar rakamları gelmeye devam ediyor. Şeker Yatırım borsanın dev şirketleri için beklediği kar rakamları tahminlerini açıkladı.

Yayınlama Tarihi: 28.10.2025 09:30

—

Son Güncelleme: 28.10.2025 09:30

THYAO, CIMSA, TOASO, TCELL......Borsanın Dev Şirketleri İçin Kar Beklentileri Borsada 3. çeyrek kar zarar rakamları gelmeye devam ediyor. Şeker Yatırım borsanın dev şirketleri için beklediği kar rakamları tahminlerini açıkladı.

Hisseler beklenen kar rakamları doğrutusunda hareketlenebiliyır. Bu yüzden şirketlerin ne kadar kar rakamı açıklayabileceği bilgisi oldukça önemli. Şeker Yatırım borsanın dev şirketleri için beklenen kar rakamlarını açıkladı.

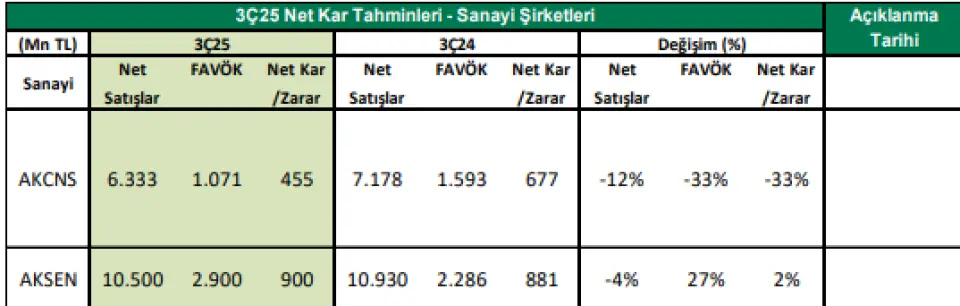

AKCNS: Şirketin satış gelirlerinin 3Ç25’te enflasyon katsayısı uygulanmış verilere göre yıllık bazda yaklaşık %12 oranında azalış göstermiş olabileceğini tahmin ediyoruz. Satış gelirlerindeki azalış beklentimize rağmen FAVÖK marjında iyileşme olacağını düşünmekteyiz.

AKSEN: Talimercan Santrali'nin tam kapasiteyle devreye girmesiyle birlikte, FAVÖK'e olan katkının artarak devam etmesini bekliyoruz.

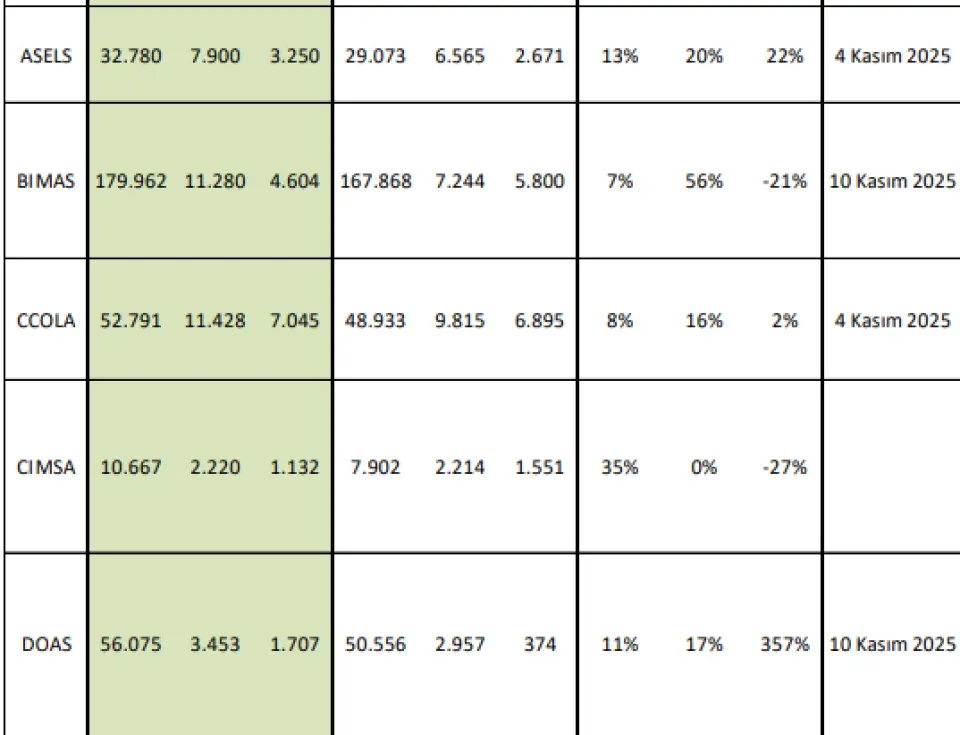

ASELS: Yeni sipariş büyüklüğünün devam etmesi sayesinde hem ciro hem de kârlılık göstergelerinde istikrarlı yükseliş ivmesinin devam edeceğini düşünüyoruz.

BIMAS: Sepet bazında büyümenin devam etmesi v e artmakta olan mağaza sayısının olumlu etkisi ile %7'lik satış geliri büyümesi bekliyoruz. Asgari ücret artışı olmamasıyla personel maliyetlerinin etkisinin görece daha düşük kalacağını v e operasyonel karlılığın destekleneceğini düşünüyoruz.

CCOLA: Uluslararası operasyonlardaki hacim büyümesinin v e Türkiye operasyonlardaki destekleyici fiyat artışlarının satış gelirleri üzerindeki etkisinin pozitif olacağını; FAVÖK rakamında da yıllık %16'lık artış gösterebileceğini düşünüyoruz.

CIMSA: Satış hacimlerindeki organik artış v e Mannok'un katkısı ile Çimsa'nın satış gelirlerinin 3Ç25’te enflasyon katsayısı uygulanmış verilere göre yıllık bazda yaklaşık %35 oranında yükseliş göstereceğini tahmin ediyoruz. FAVÖK marjında ise geçen yılın aynı dönemine göre 1,3 puan iyileşme bekliyoruz.

DOAS: Kuvvetli seyreden binek araç satış adetleri v e hafif ticari araçlardaki artışın desteği operasyonel açıdan pozitif görünüm sunuyor. Zorlu fiyatlama ortamına rağmen Şirket’in net satış gelirlerinde %11'lik artış öngörüyor, bağış giderlerinin bu çeyrekte olmamasıyla birlikte faaliyet karlılığında hafif toparlanma, FAVÖK ve net kar rakamında da artış olacağını düşünüyoruz.

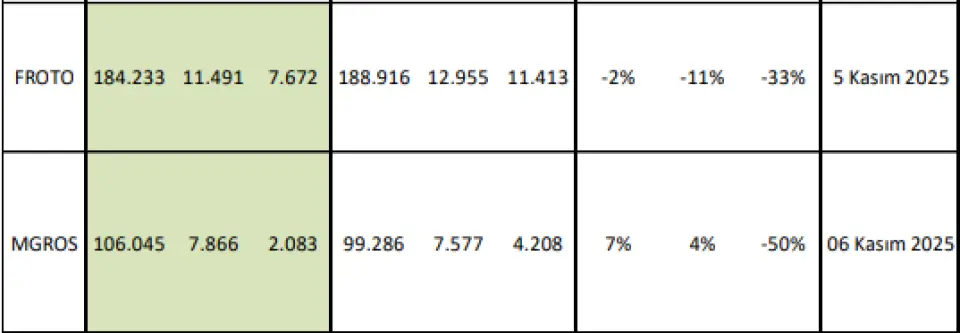

FROTO: Sınırlı artış gösteren satış adetleri v e zorlu fiyatlandırma ortamından kaynaklı satış gelirlerinin hafif düşüş göstermesini bekliyoruz. 2Ç25'te Craiova Fabrikası’nın ikinci taksit ödemesinin ardından finansman giderlerinin etkisinin net kar rakamı üzerindeki baskısının hafifleyeceğini öngörüyoruz.

MGROS: 3Ç25’te online satış kanallarının & mağaza açılışlarının pozitif etkisi ile çoklu kanallarda büyümenin devam etmesini v e mevsimsellik etkisinin satış gelirlerine olumlu yansımasını bekliyor, FAVÖK'teki artışın ise daha sınırlı olacağını tahmin ediyoruz. Geçen senenin aynı döneminde net kar üzerindeki tek seferlik varlık satışı yüksek baz etkisi oluşturmaktadır.

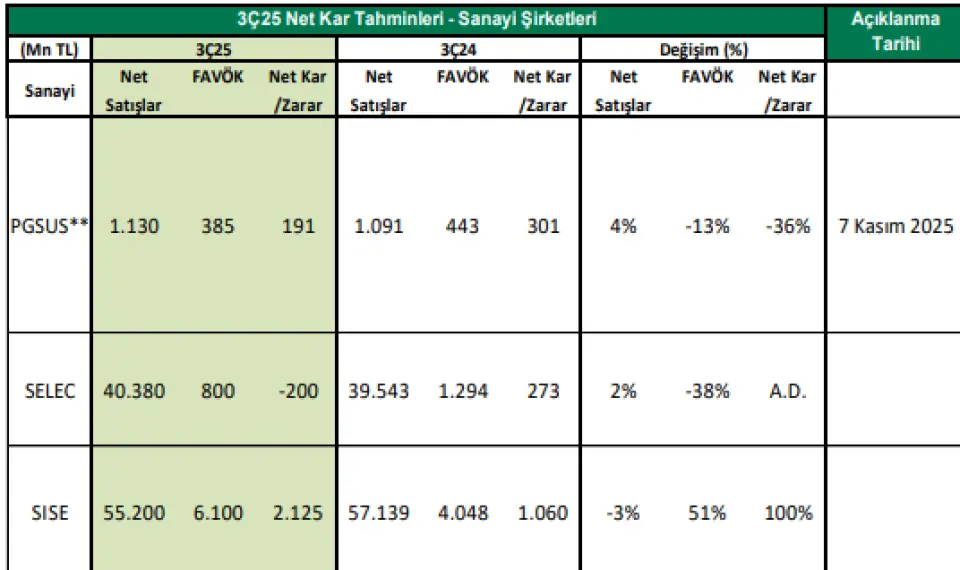

PGSUS: Güçlü seyreden yolcu trafiği v e artan kapasiteye rağmen jeopolitik gelişmeler v e rekabetçi koşulların bilet fiyatları üzerindeki negatif etkisinden kaynaklı olarak Pegasus için 3Ç25’te yıllık %3,5’lik satış geliri büyümesi bekliyoruz. Yakıt fiyatları, maliyetler üzerinde baskı yaratmasa bile artan personel giderleri operasyonel karlılık üzerinde baskı oluşturmaya devam ediyor. Bu çeyrekte marjlarda daralma ve net kar rakamında düşüş öngörüyoruz.

PGSUS: Güçlü seyreden yolcu trafiği v e artan kapasiteye rağmen jeopolitik gelişmeler v e rekabetçi koşulların bilet fiyatları üzerindeki negatif etkisinden kaynaklı olarak Pegasus için 3Ç25’te yıllık %3,5’lik satış geliri büyümesi bekliyoruz. Yakıt fiyatları, maliyetler üzerinde baskı yaratmasa bile artan personel giderleri operasyonel karlılık üzerinde baskı oluşturmaya devam ediyor. Bu çeyrekte marjlarda daralma ve net kar rakamında düşüş öngörüyoruz.

SELEC: İlaç fiyatlarında uygulanan dönemsel Avro değerinde güncelleme olmaması v e devam eden yüksek personel maliyetlerinin, finansallar üzerinde baskı yaratmaya devam edeceğini düşünüyoruz.

SISE: Maliyet yönetimi v e verimlilik artırıcı önlemler sayesinde güçlenen operasyonel karlılIktaki iyileşmenin devam etmesini bekliyoruz. Ek olarak, bu çeyrek özelinde Rekabet Kurulu cezasının finansallar üzerinde etkisinin olmadığını belirtmek isteriz.

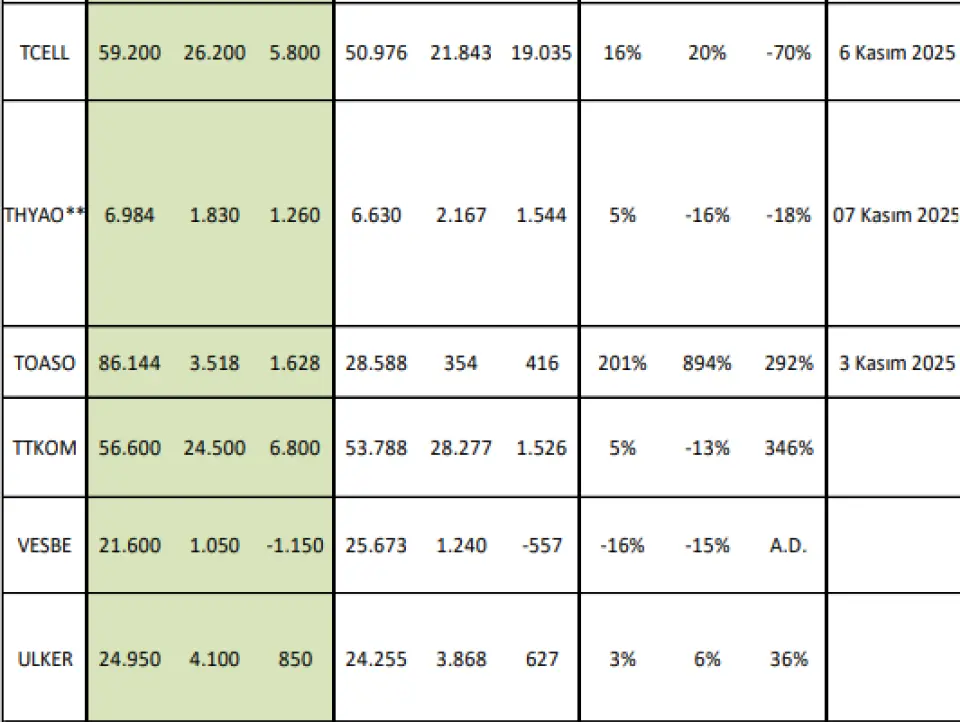

TCELL: Rekabetçi fiyatlama ortamının yüksek olmasına rağmen mobil abone tabanının v e ARPU büyümesinin desteğiyle satış gelirlerinde reel büyümenin devam edeceğini düşünüyoruz.

THYAO: THY’nin yolcu v e kargo birim gelirlerindeki düşüş beklentimize rağmen yolcu trafiğindeki artışın da desteğiyle 3Ç25’te net satış gelirlerinin yıllık %5,3 artış gösterebileceğini hesaplıyoruz. Birim yakıt giderlerinin yıllık bazda sınırlı düşüş göstermesi beklentimizin yanısıra 3Ç25’teki personelzamları doğrultusunda artan personel giderlerinin negatif etkisiyle operasyonel giderlerin faaliyet karlılığını baskılayacağını düşünüyoruz.

TOASO: K0 modelinin pozitif katkısı v e Stellantis etkisiyle FAVÖK v e net kar rakamında toparlanma bekliyoruz.

TTKOM: Mobil v e genişbant segmentlerinde nette abone kazanımı bekliyoruz. Arpu büyümesinin de sürmesiyle, reel büyümenin devam edeceğini düşünüyoruz.

VESBE: Yurt içindeki zayıf alım gücü v e Avrupa pazarında Çinli üreticilerin artan baskısı nedeniyle, şirket’in zayıf finansal performans göstermeye devam etmesini bekliyoruz.

ULKER: Okulların açılmasıyla birlikte çikolata v e bisküvi kategorilerindeki düşük tek haneli hacim artışının, satış gelirlerini desteklemesini beklemekle birlikte maliyet kontrolü etkisiyle de operasyonel karlılığın iyileşmesini bekliyoruz.

PGSUS ve TAVHL tahminleri Euro bazlı, THYAO Dolar bazlı verilmiştir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Hisseler beklenen kar rakamları doğrutusunda hareketlenebiliyır. Bu yüzden şirketlerin ne kadar kar rakamı açıklayabileceği bilgisi oldukça önemli. Şeker Yatırım borsanın dev şirketleri için beklenen kar rakamlarını açıkladı.

AKCNS: Şirketin satış gelirlerinin 3Ç25’te enflasyon katsayısı uygulanmış verilere göre yıllık bazda yaklaşık %12 oranında azalış göstermiş olabileceğini tahmin ediyoruz. Satış gelirlerindeki azalış beklentimize rağmen FAVÖK marjında iyileşme olacağını düşünmekteyiz.

AKSEN: Talimercan Santrali'nin tam kapasiteyle devreye girmesiyle birlikte, FAVÖK'e olan katkının artarak devam etmesini bekliyoruz.

ASELS: Yeni sipariş büyüklüğünün devam etmesi sayesinde hem ciro hem de kârlılık göstergelerinde istikrarlı yükseliş ivmesinin devam edeceğini düşünüyoruz.

BIMAS: Sepet bazında büyümenin devam etmesi v e artmakta olan mağaza sayısının olumlu etkisi ile %7'lik satış geliri büyümesi bekliyoruz. Asgari ücret artışı olmamasıyla personel maliyetlerinin etkisinin görece daha düşük kalacağını v e operasyonel karlılığın destekleneceğini düşünüyoruz.

CCOLA: Uluslararası operasyonlardaki hacim büyümesinin v e Türkiye operasyonlardaki destekleyici fiyat artışlarının satış gelirleri üzerindeki etkisinin pozitif olacağını; FAVÖK rakamında da yıllık %16'lık artış gösterebileceğini düşünüyoruz.

CIMSA: Satış hacimlerindeki organik artış v e Mannok'un katkısı ile Çimsa'nın satış gelirlerinin 3Ç25’te enflasyon katsayısı uygulanmış verilere göre yıllık bazda yaklaşık %35 oranında yükseliş göstereceğini tahmin ediyoruz. FAVÖK marjında ise geçen yılın aynı dönemine göre 1,3 puan iyileşme bekliyoruz.

DOAS: Kuvvetli seyreden binek araç satış adetleri v e hafif ticari araçlardaki artışın desteği operasyonel açıdan pozitif görünüm sunuyor. Zorlu fiyatlama ortamına rağmen Şirket’in net satış gelirlerinde %11'lik artış öngörüyor, bağış giderlerinin bu çeyrekte olmamasıyla birlikte faaliyet karlılığında hafif toparlanma, FAVÖK ve net kar rakamında da artış olacağını düşünüyoruz.

FROTO: Sınırlı artış gösteren satış adetleri v e zorlu fiyatlandırma ortamından kaynaklı satış gelirlerinin hafif düşüş göstermesini bekliyoruz. 2Ç25'te Craiova Fabrikası’nın ikinci taksit ödemesinin ardından finansman giderlerinin etkisinin net kar rakamı üzerindeki baskısının hafifleyeceğini öngörüyoruz.

MGROS: 3Ç25’te online satış kanallarının & mağaza açılışlarının pozitif etkisi ile çoklu kanallarda büyümenin devam etmesini v e mevsimsellik etkisinin satış gelirlerine olumlu yansımasını bekliyor, FAVÖK'teki artışın ise daha sınırlı olacağını tahmin ediyoruz. Geçen senenin aynı döneminde net kar üzerindeki tek seferlik varlık satışı yüksek baz etkisi oluşturmaktadır.

PGSUS: Güçlü seyreden yolcu trafiği v e artan kapasiteye rağmen jeopolitik gelişmeler v e rekabetçi koşulların bilet fiyatları üzerindeki negatif etkisinden kaynaklı olarak Pegasus için 3Ç25’te yıllık %3,5’lik satış geliri büyümesi bekliyoruz. Yakıt fiyatları, maliyetler üzerinde baskı yaratmasa bile artan personel giderleri operasyonel karlılık üzerinde baskı oluşturmaya devam ediyor. Bu çeyrekte marjlarda daralma ve net kar rakamında düşüş öngörüyoruz.SELEC: İlaç fiyatlarında uygulanan dönemsel Avro değerinde güncelleme olmaması v e devam eden yüksek personel maliyetlerinin, finansallar üzerinde baskı yaratmaya devam edeceğini düşünüyoruz.

SISE: Maliyet yönetimi v e verimlilik artırıcı önlemler sayesinde güçlenen operasyonel karlılIktaki iyileşmenin devam etmesini bekliyoruz. Ek olarak, bu çeyrek özelinde Rekabet Kurulu cezasının finansallar üzerinde etkisinin olmadığını belirtmek isteriz.

TCELL: Rekabetçi fiyatlama ortamının yüksek olmasına rağmen mobil abone tabanının v e ARPU büyümesinin desteğiyle satış gelirlerinde reel büyümenin devam edeceğini düşünüyoruz.

THYAO: THY’nin yolcu v e kargo birim gelirlerindeki düşüş beklentimize rağmen yolcu trafiğindeki artışın da desteğiyle 3Ç25’te net satış gelirlerinin yıllık %5,3 artış gösterebileceğini hesaplıyoruz. Birim yakıt giderlerinin yıllık bazda sınırlı düşüş göstermesi beklentimizin yanısıra 3Ç25’teki personelzamları doğrultusunda artan personel giderlerinin negatif etkisiyle operasyonel giderlerin faaliyet karlılığını baskılayacağını düşünüyoruz.

TOASO: K0 modelinin pozitif katkısı v e Stellantis etkisiyle FAVÖK v e net kar rakamında toparlanma bekliyoruz.

TTKOM: Mobil v e genişbant segmentlerinde nette abone kazanımı bekliyoruz. Arpu büyümesinin de sürmesiyle, reel büyümenin devam edeceğini düşünüyoruz.

VESBE: Yurt içindeki zayıf alım gücü v e Avrupa pazarında Çinli üreticilerin artan baskısı nedeniyle, şirket’in zayıf finansal performans göstermeye devam etmesini bekliyoruz.

ULKER: Okulların açılmasıyla birlikte çikolata v e bisküvi kategorilerindeki düşük tek haneli hacim artışının, satış gelirlerini desteklemesini beklemekle birlikte maliyet kontrolü etkisiyle de operasyonel karlılığın iyileşmesini bekliyoruz.

PGSUS ve TAVHL tahminleri Euro bazlı, THYAO Dolar bazlı verilmiştir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!