1 Milyar 719 Milyon Lira Zarardan 998 Milyon Lira Kara Geçen Şirket

1 Milyar 719 Milyon Lira Zarardan 998 Milyon Lira Kara Geçen Şirket. Borsa İstanbul' da tam bir finansal hazan yaşanan 2025 yılı ilk çeyrek bilanço dönemi sona erdi. Birçok şirket üzücü bilanço sonuçları açıklarken arada birkaç tane parlayan yıldız da vardı.

Yayınlama Tarihi: 30.05.2025 12:45

—

Son Güncelleme: 30.05.2025 12:45

1 Milyar 719 Milyon Lira Zarardan 998 Milyon Lira Kara Geçen Şirket. Borsa İstanbul' da tam bir finansal hazan yaşanan 2025 yılı ilk çeyrek bilanço dönemi sona erdi. Birçok şirket üzücü bilanço sonuçları açıklarken arada birkaç tane parlayan yıldız da vardı.

O parlayan yıldızlardan birisi de Gübre Fabrikaları GUBRF oldu.

GUBRF 2024 yılı ilk çeyrekte 1 milyar 719 milyon Lira zarar açıklamıştı. Şirket bu yıl ilk çeyrekte 998 milyon Lira kar rakamı açıkladı.

Yatırımcısını memnun eden kar rakamını ve şirketin diğer finansal rakamlarını Gedik Yatırım değerlendirdi.

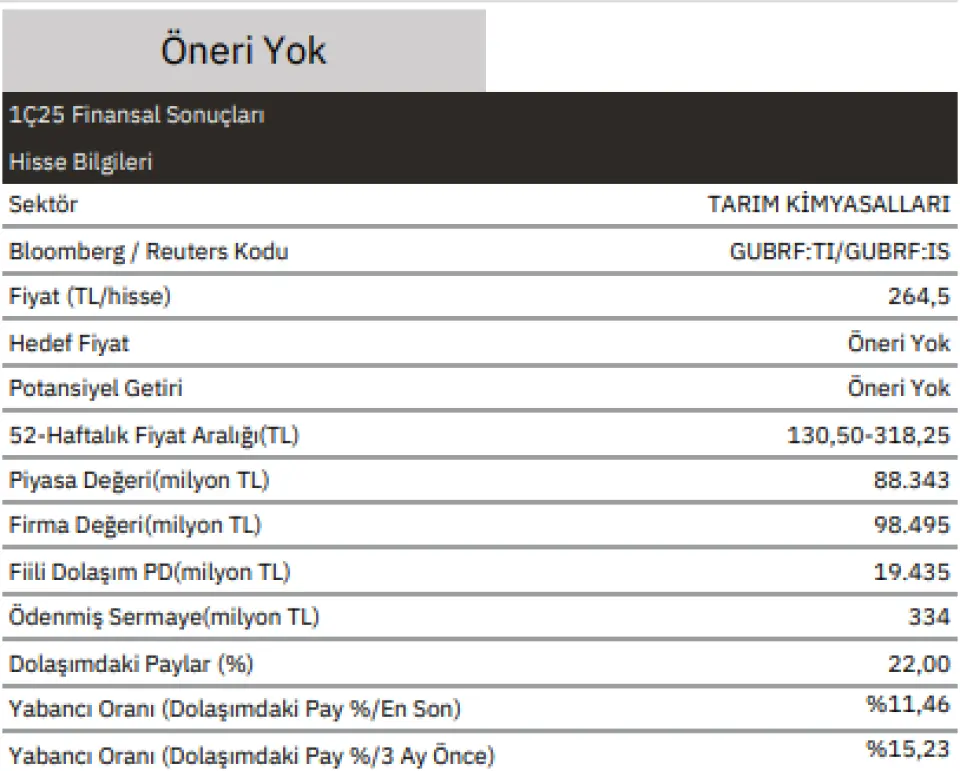

Kurum hisse için hedef fiyat tespit etmedi.

Gedik Yatırım GUBRF raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %14,87 artışla 17.655 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %491,99 artışla 2.737 milyon TL olmuştur. FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 1.250 baz puan artışla %15,5 olmuştur. Geçen yılın 1. çeyreğinde 1.719 milyon TL net zarar açıklayan şirket, bu yılın1. çeyreğinde 998 milyon TL net kar açıklamıştır.

Sonuç:

Şirket, 1Ç25’te 17.655 mn TL satış geliri (yıllık: +%15), 2.737 mn TL FAVÖK (yıllık: +%492) ve 998 mn TL net kar (1Ç24: -1.719 mn TL) açıklamıştır.

Güçlü madencilik operasyonu sayesinde FAVÖK marjı 1.250bp artarak %15,5 olmuştur. FAVÖK yıllık %492 artışla 2,7 milyar TL'ye çıkmıştır. Segment bazında bakıldığında, madencilik net satışları yıllık %410 artarak 2 milyar TL'ye yükselmiştir.

Yüksek cevher tenörü ve artan altın üretimi sayesinde FAVÖK marjı %72 olmuştur (1Ç24: %55). Madencilikten elde edilen FAVÖK %569 artışla 1,5 milyar TL olmuştur.

Yurtiçi gübre satışları yıllık %2 artarak 12,3 milyar TL'ye ulaşmıştır. FAVÖK de yıllık %107 artarak 1.302 milyon TL olmuştur. Razi'deki zayıf operasyonel trend bu çeyrekte de devam etmiştir. Net satışlar yıllık %12 artarak 3,3 milyar TL olmuştur. Faiz, vergi ve amortisman öncesi zararı 1Ç24'te 395 milyon TL iken 1Ç25'te 43 milyon TL olarak negatif seyretmiştir.

Güçlü operasyonel performans sonrası net kar 998 milyon TL'ye ulaşmıştır. Faaliyetlerden elde edilen nakit akımı, net işletme sermayesindeki artış nedeniyle yıllık %72 azalarak 577 milyon TL'ye gerilemiştir. Zayıf Razi performansına rağmen güçlü madencilik faaliyetlerinin desteğiyle sonuçları sınırlı pozitif olarak değerlendiriyoruz. Yükselen altın fiyatları ve artan altın üretimi nedeniyle madencilik tarafından güçlü sonuçlar gelmeye devam etmesi muhtemeldir. Hisse son 12 aylık verilere göre 14x FD/FAVÖK ve 26x F/K ile işlem görmektedir.

O parlayan yıldızlardan birisi de Gübre Fabrikaları GUBRF oldu.

GUBRF 2024 yılı ilk çeyrekte 1 milyar 719 milyon Lira zarar açıklamıştı. Şirket bu yıl ilk çeyrekte 998 milyon Lira kar rakamı açıkladı.

Yatırımcısını memnun eden kar rakamını ve şirketin diğer finansal rakamlarını Gedik Yatırım değerlendirdi.

Kurum hisse için hedef fiyat tespit etmedi.

Gedik Yatırım GUBRF raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %14,87 artışla 17.655 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %491,99 artışla 2.737 milyon TL olmuştur. FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 1.250 baz puan artışla %15,5 olmuştur. Geçen yılın 1. çeyreğinde 1.719 milyon TL net zarar açıklayan şirket, bu yılın1. çeyreğinde 998 milyon TL net kar açıklamıştır.

Sonuç:

Şirket, 1Ç25’te 17.655 mn TL satış geliri (yıllık: +%15), 2.737 mn TL FAVÖK (yıllık: +%492) ve 998 mn TL net kar (1Ç24: -1.719 mn TL) açıklamıştır.

Güçlü madencilik operasyonu sayesinde FAVÖK marjı 1.250bp artarak %15,5 olmuştur. FAVÖK yıllık %492 artışla 2,7 milyar TL'ye çıkmıştır. Segment bazında bakıldığında, madencilik net satışları yıllık %410 artarak 2 milyar TL'ye yükselmiştir.

Yüksek cevher tenörü ve artan altın üretimi sayesinde FAVÖK marjı %72 olmuştur (1Ç24: %55). Madencilikten elde edilen FAVÖK %569 artışla 1,5 milyar TL olmuştur.

Yurtiçi gübre satışları yıllık %2 artarak 12,3 milyar TL'ye ulaşmıştır. FAVÖK de yıllık %107 artarak 1.302 milyon TL olmuştur. Razi'deki zayıf operasyonel trend bu çeyrekte de devam etmiştir. Net satışlar yıllık %12 artarak 3,3 milyar TL olmuştur. Faiz, vergi ve amortisman öncesi zararı 1Ç24'te 395 milyon TL iken 1Ç25'te 43 milyon TL olarak negatif seyretmiştir.

Güçlü operasyonel performans sonrası net kar 998 milyon TL'ye ulaşmıştır. Faaliyetlerden elde edilen nakit akımı, net işletme sermayesindeki artış nedeniyle yıllık %72 azalarak 577 milyon TL'ye gerilemiştir. Zayıf Razi performansına rağmen güçlü madencilik faaliyetlerinin desteğiyle sonuçları sınırlı pozitif olarak değerlendiriyoruz. Yükselen altın fiyatları ve artan altın üretimi nedeniyle madencilik tarafından güçlü sonuçlar gelmeye devam etmesi muhtemeldir. Hisse son 12 aylık verilere göre 14x FD/FAVÖK ve 26x F/K ile işlem görmektedir.